2.6. Нормальное распределение

Если случайная величина формируется под действием большого количества независимых факторов, вклад каждого из которых в значение случайной величины мал, то в силу центральной предельной теоремы эта случайная величина будет иметь нормальное распределение. В роли таких величин могут выступать: объем продаж в конкурентной отрасли или в промышленности в целом, суммарные инвестиции, суммарное потребление домашних хозяйств и тому подобные величины, имеющие аддитивную природу, то есть складывающиеся из многих малых взаимно независимых величин.

Основная особенность случайной величины состоит в том, что нельзя предвидеть, какое значение она примет в результате испытания. Однако при достаточно большом числе испытаний поведение суммы независимых случайных величин почти утрачивает случайный характер и становится почти закономерным. При увеличении числа слагаемых в сумме противоположные случайные колебания отдельных величин сглаживаются и распределение вероятностей суммы становится весьма простым, приближаясь при определенных условиях к нормальному распределению.

Нормальное распределение одной случайной величины Xоднозначно определяется лишь двумя параметрами: средним значением, обычно обозначаемым, и стандартным отклонением, обычно обозначаемым. Это обычно обозначают так:Х=N(,)

2.6.1. Свойства нормального распределения

Рассмотрим основные свойства нормального распределения.

10. Если ряд случайных величин(X1,X2, …Xn)имеет нормальное распределение, то их сумма(X1+X2+ …+Xn)или любая линейная комбинация (1X1+2X2+ …+nXn)также будет иметь нормальное распределение.

20. Распределение величины

![]() ,

представляющей собой взвешенную суммупнезависимых нормально распределенных

случайных величин Хk=N(k,k)

с параметрамиk

иk,

также будет иметь нормальное распределение

с параметрами

,

представляющей собой взвешенную суммупнезависимых нормально распределенных

случайных величин Хk=N(k,k)

с параметрамиk

иk,

также будет иметь нормальное распределение

с параметрами

![]() и

и![]() .

.

В частности, если все ck=1/n,

всеkиk,

одинаковы и равныl,l,соответственно, то=l,

а

![]() .

Обозначая

.

Обозначая

![]() ,

имеем, таким образом,М[

,

имеем, таким образом,М[![]() ]

= М[Х],[Х]

=[Х]/

]

= М[Х],[Х]

=[Х]/![]() .

Отсюда видно, что разброс среднего

арифметического независимых нормально

распределенных случайных величин

стремится к нулю при неограниченном

увеличении числа этих величин. Если,

например, взята достаточно большая

репрезентативная выборка населения,

то средний доход в выборке почти наверняка

окажется близким к действительному

среднему доходу населения.

.

Отсюда видно, что разброс среднего

арифметического независимых нормально

распределенных случайных величин

стремится к нулю при неограниченном

увеличении числа этих величин. Если,

например, взята достаточно большая

репрезентативная выборка населения,

то средний доход в выборке почти наверняка

окажется близким к действительному

среднему доходу населения.

2.6.2 Плотность вероятности и функция нормального распределения

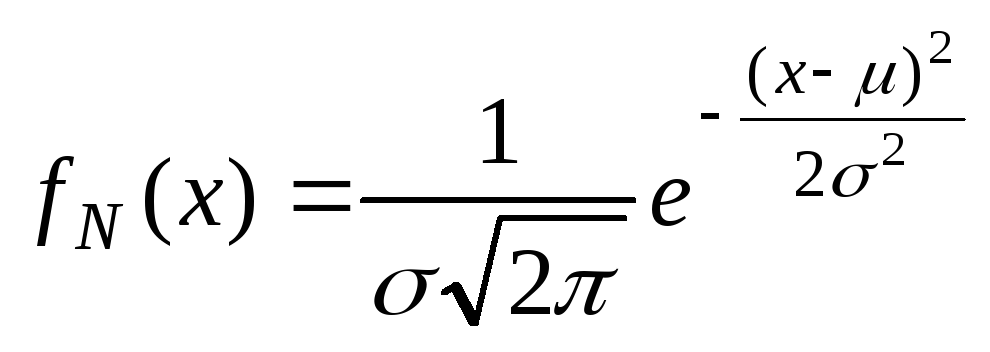

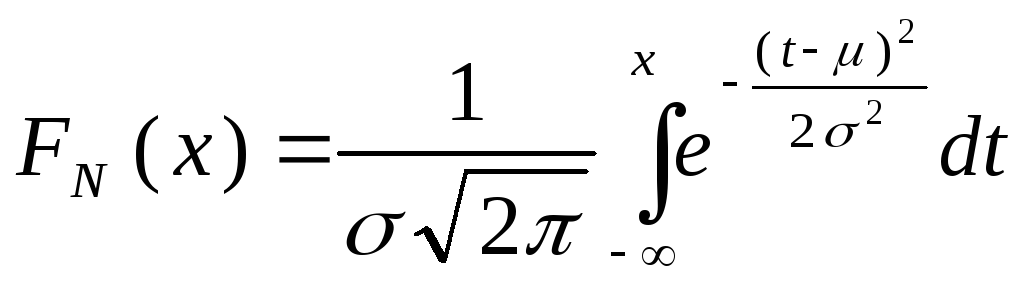

График плотности вероятности нормального распределения имеет типичный колоколообразный вид и показан на рис. 2.5. Максимум этой функции находится в точке х=, а "растянутость" вдоль осиXопределяется параметром. Чем меньше значение этого параметра, тем более острый и высокий максимум имеет плотность нормального распределения. Аналитически плотность вероятности нормального распределения на интервале (-,+).

,

,

а функция распределения

M[X]=

,

D[X]= 2,

V[X]=![]()

Плотность вероятности нормального

распределения пропорциональна величине

ехр![]() ,

гдеz- безразмерная

величина, определяемая выражениемz=

,

гдеz- безразмерная

величина, определяемая выражениемz=![]() .

Поэтому плотность нормального

распределения достаточно быстро убывает

при удалениихот среднего значения.

Случайная величинаzимеет

нулевое математическое ожидание и

единичную дисперсию; это вытекает из

их определений и свойств, учитывая, чтоz=

.

Поэтому плотность нормального

распределения достаточно быстро убывает

при удалениихот среднего значения.

Случайная величинаzимеет

нулевое математическое ожидание и

единичную дисперсию; это вытекает из

их определений и свойств, учитывая, чтоz=![]() .

.

Рис. 2.5. Функция плотности вероятности нормального распределения

Она как и исходная случайная величинах,нормально распределена, но уже не зависит от каких-либо параметров. Поэтому достаточно протабулировать стандартное нормальное распределение (то есть представить в виде таблиц значения плотности вероятностиfZ(z)), чтобы определить характеристики любой нормально распределенной величины. Эта функция называется плотностью стандартного нормального распределения. Стандартное нормальное распределение - это нормальное распределение с параметрами = 0, =1 (ZN(0,1))

На

практике чаще используют таблицы

значений не плотности, а функции

распределения стандартной нормальной

величины F(x).

Интересуясь, например, вероятностью

того, что нормально распределенная

случайная величинаXпопадает в интервалx1X<x2

мы вначале находим соответствующий

интервал для нормально распределенной

стандартной случайной величиныZ(z1Z<z2):z1=![]() иz2=

иz2=![]() .

Затем по таблице находим значения

функции распределенияF{z1)иF(z2)и определяем вероятность попадания

случайной величиныZв

заданный интервал

.

Затем по таблице находим значения

функции распределенияF{z1)иF(z2)и определяем вероятность попадания

случайной величиныZв

заданный интервал

Prob{z1Z<z2} =F{z1) -F(z2), совпадающую с искомой вероятностью попадания случайной величиныXв заданный интервалProb{x1X<x2}. Геометрически эта вероятность изображается площадью под графиком функции плотности вероятности в интервале отx1 доx2.

Аналогично можно решать и обратную задачу - нахождения интервала, в который нормально распределенная случайная величина попадает с заданной вероятностью. Эта процедура часто используется в задачах теории оценивания и проверкигипотез. Так, например, пусть мы хотим проверить гипотезу о равенстве среднего значения нормально распределенной случайной величиныX(для генеральной совокупности) нулю, допуская вероятность ошибки 0,05 в случае, если эта гипотеза верна. В этом случае выборочное значение стандартной нормально распределенной случайной величиныZдолжно попадать в такой интервал, что вероятностьProb{z1Z<z2}= 0,95. Из этого условия и соображений симметрии можно найти границы интервала - критические значенияzкр=z2=-z1, такие, чтоProb{Z z1} =Prob{Z z2}= 0,05/2 = 0,025.

Сравнивая выборочное значение величины называемое z-статистикой с критическим значениемzкр, мы принимаем (если z1z<z2) или отвергаем (еслиz<z1 или z2<z) проверяемую гипотезу с точностью (уровнем значимости)ε=0,05 (5%).