3.3.2 Свойства оценок мнк

Для того, чтобы полученные МНК оценки a и b обладали желательными свойствами, сделаем следующие предпосылки об отклонениях i:

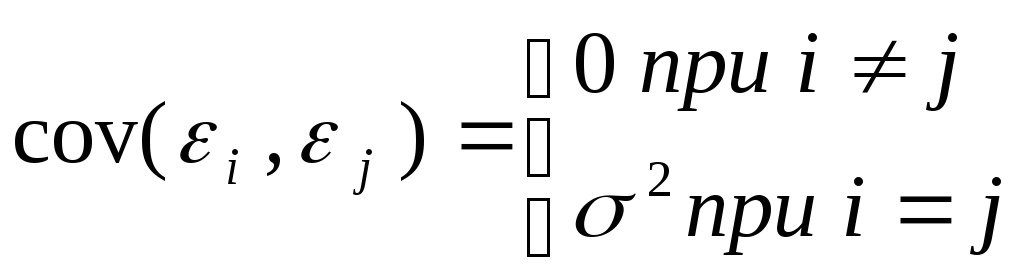

1) величина iявляется случайной переменной;

2) математическое ожидание i, равно нулю: М[i] =0;

3) дисперсия iпостоянна:D[i] =D[i] =2для всехi,j;

4) значения iнезависимы между собой. Откуда вытекает, в частности, что

Известно, что, если условия 1)-4) выполняются, то оценки, сделанные с помощью МНК, обладают следующими свойствами:

1) Оценки являются несмещенными, т.е. математическое ожидание оценки каждого параметра равно его истинному значению:М[а] =,М[b]=. Это вытекает из того, чтоМ[i] =0, и говорит об отсутствии систематической ошибки в определении положения линии регрессии.

2) Оценки

состоятельны, то есть дисперсия

оценок параметров при возрастании числа

наблюдений стремится к нулю:![]() ;

;![]()

Иначе говоря, если nдостаточно велико, то практически навернякаaблизко к, аbблизко к: надежность оценки при увеличении выборки растет.

3) Оценки эффективны, они имеют наименьшую дисперсию относительно истинного значения оцениваемых параметровипо сравнению с любыми другими оценками, линейными относительно величинуi.В англоязычной литературе такие оценки называютсяBLUE(Best Linear Unbiased Estimators -наилучшие линейные несмещенные оценки).

Перечисленные свойства не зависят от конкретного вида распределения величин i, тем не менее, обычно предполагается, что они распределены нормальноN(0,2).Эта предпосылка необходима для проверки статистической значимости сделанных оценок и определения для них доверительных интервалов. При ее выполнении оценки МНК имеют наименьшую дисперсию не только среди линейных, но среди всех несмещенных оценок.

Если предположения 3) и 4) нарушены, то есть дисперсия возмущений непостоянна и/или значения iсвязаны друг с другом, то свойства несмещенности и состоятельности сохраняются, но свойство эффективности - нет.

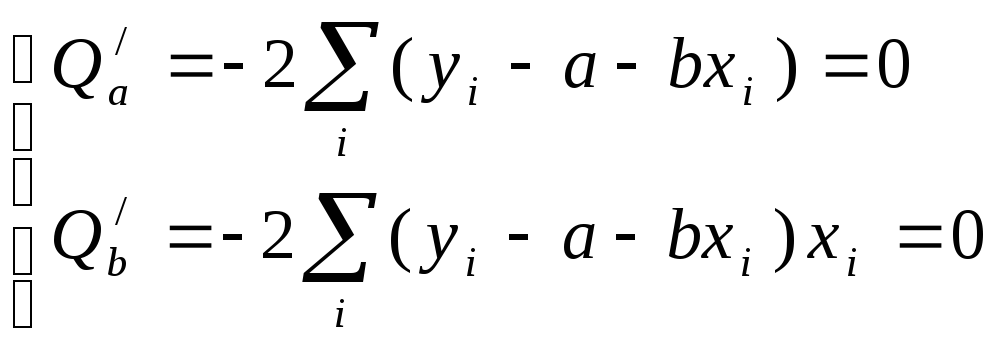

Рассмотрим теперь процедуру оценивания параметров парной линейной регрессии аиb.Для того, чтобы функция

Q=![]()

достигала минимума, необходимо равенство нулю ее частных производных:

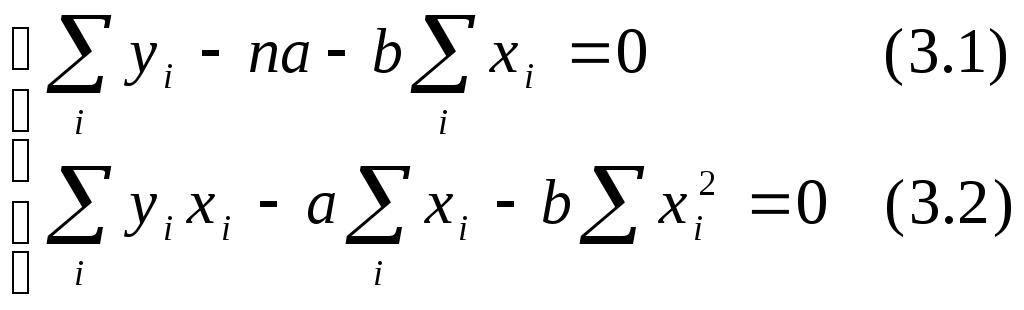

Если уравнение (3.1) разделить на п,то получим![]() (здесь

(здесь![]() средние

значенияхиу).Таким образом,

линия регрессии проходит через точку

со средними значениями

средние

значенияхиу).Таким образом,

линия регрессии проходит через точку

со средними значениями![]() .

Подставив величинуаиз (3.1) в

(3.2), получаем

.

Подставив величинуаиз (3.1) в

(3.2), получаем

![]()

Откуда

![]()

;

;![]()

Иначе можно записать, что

![]()

(где r -коэффициент корреляциихи у). Таким образом, коэффициент регрессии пропорционален показателю ковариации и коэффициенту корреляциихиу,а коэффициенты этой пропорциональности служат для соизмерения перечисленных разноразмерных величин. Оценкиaиb,очевидно, являются линейными относительноуi(еслих iсчитать коэффициентами) - выше об этом упоминалось.

Итак, если коэффициент rуже рассчитан, то легко рассчитать коэффициент парной регрессии, не решая системы уравнений. Ясно также, что если рассчитаны линейные регрессиих(у)иу(х),то произведение коэффициентовbxиbyи, равноr2:

![]()

3.4. Анализ статистической значимости коэффициентов линейной регрессии

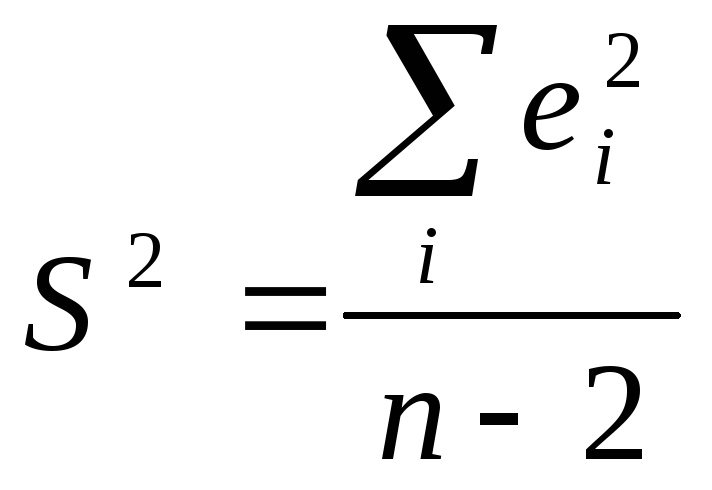

Величины yi, соответствующие даннымxiпри некоторых теоретических значенияхи, являются случайными. Следовательно, случайными являются и рассчитанные по ним значения коэффициентоваиb.Их математические ожидания при выполнении предпосылок об отклоненияхiравны, соответственно,и. При этом оценки тем надежнее, чем меньше их разброс вокругаиb, то есть дисперсия. По определению дисперсииD[b] =М[b-]2,D[a] =М[a-]2. Надежность получаемых оценокаиbзависит, очевидно, от дисперсии случайных отклоненийi, но поскольку поданным выборки эти отклонения (и, соответственно, их дисперсия) оценены быть не могут, они заменяются при анализе надежности оценок коэффициентов регрессии на отклонения переменнойуот оцененной линии регрессииei =yi-a-bxi.

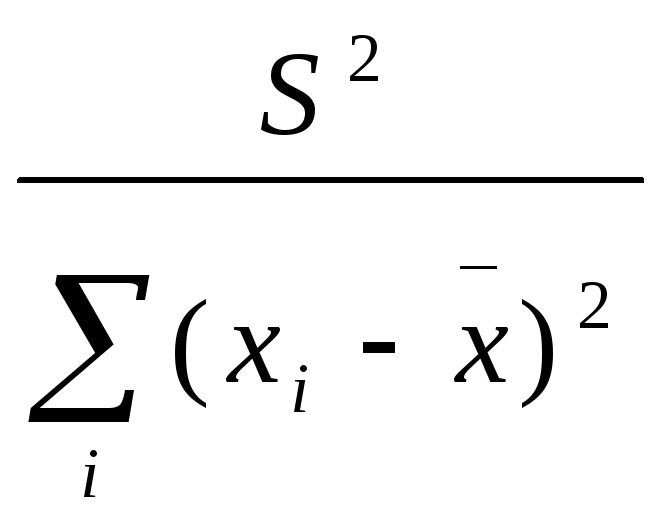

Можно доказать (доказательство опускаем), что

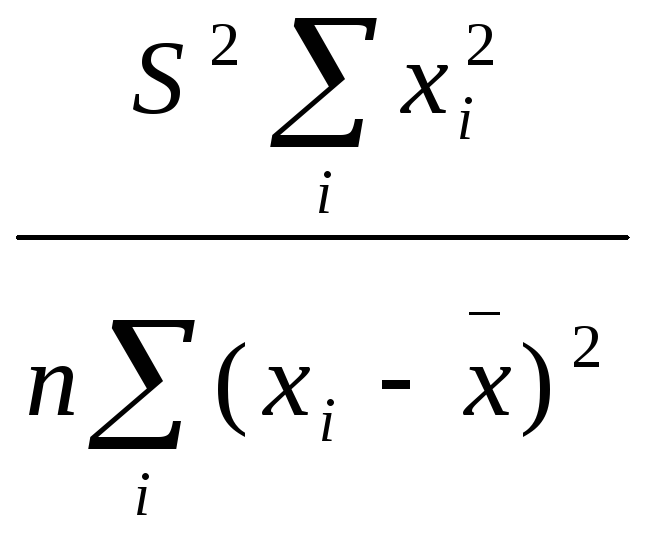

D[b]=Sb2= ;

D[a]=Sa2=

;

D[a]=Sa2= ;где

;где

- мера разброса зависимой переменной вокруг линии регрессии (необъясненная дисперсия). SaиSb- стандартные отклонения случайных величинаиb. Полученный результат можно проинтерпретировать следующим образом.

Коэффициент bесть мера наклона линии регрессии. Очевидно, чем больше разброс значенийувокруг линии регрессии, тем больше (в среднем) ошибка в определении наклона линии регрессии. Если такого разброса нет совсем (i= 0 и, следовательно,2=0), то прямая определяется однозначно и ошибки в расчете коэффициентоваиbотсутствуют (а отсюда и значениеS2,"замещающее"2,равно нулю).

a b

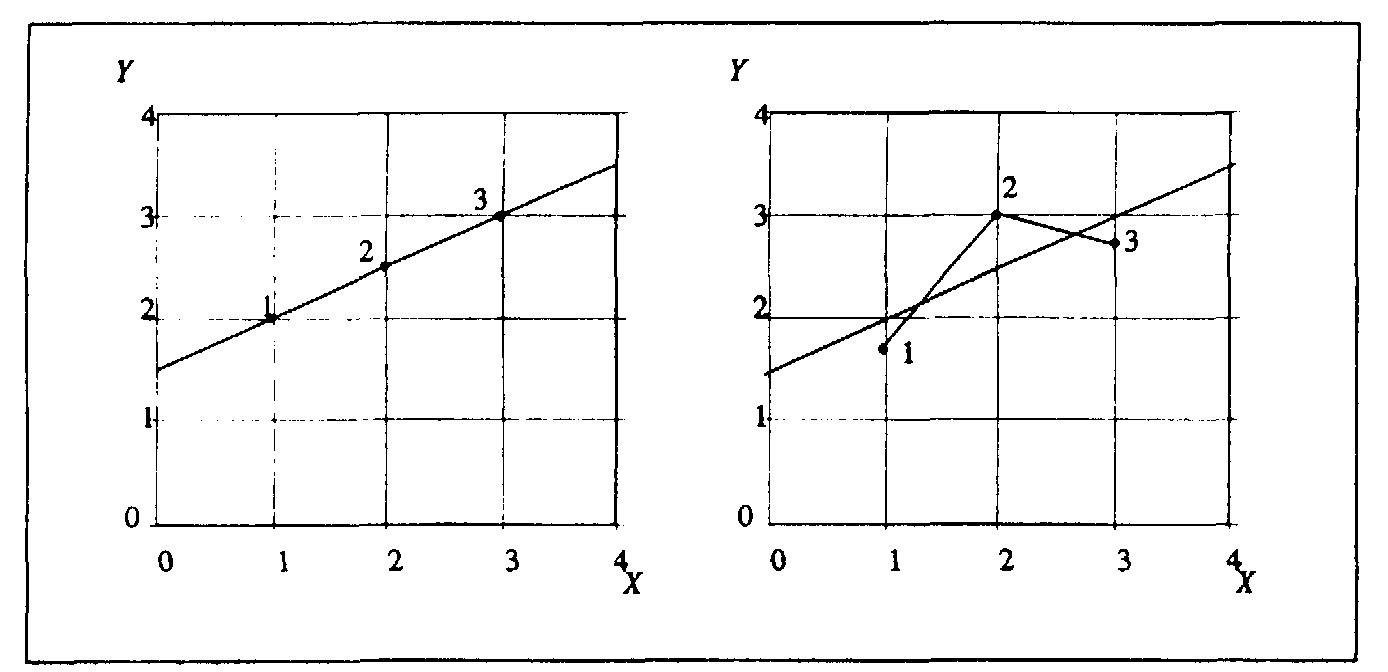

Рис. 3.5

На рис. 3.5а отклонения в значениях переменной уот линии регрессии отсутствуют, и через три точки проводится та же прямая, что и через любые две из них. На рис. 3.5bчерез три точки проводится такая же линия регрессии, но колебания значений переменной у вокруг этой линии значительны. Поэтому через пары точек (1,2) и (1,3) проходят совершенно разные прямые, отличные от общей прямой. Следовательно, стандартные ошибки коэффициентов регрессии в этом случае будут значительными.

В

знаменателе величины D[b]

стоит сумма квадратов отклоненийхот среднего значения![]() .Эта сумма велика в том случае, если

регрессия оценена на достаточно широком

диапазоне значений переменнойх,и

в этом случае, при данном уровне разбросаyi,

очевидно, ошибка в оценке величины

наклона прямой будет меньше, чем при

малом диапазоне изменения переменнойх.Попробуйте провести прямую по

двум точкам: если х1и х2,

лежат рядом, то даже небольшое изменение

одного изуiсущественно меняет наклон прямой (если

х1и х2, далеки друг от друга

- ситуация обратная).

.Эта сумма велика в том случае, если

регрессия оценена на достаточно широком

диапазоне значений переменнойх,и

в этом случае, при данном уровне разбросаyi,

очевидно, ошибка в оценке величины

наклона прямой будет меньше, чем при

малом диапазоне изменения переменнойх.Попробуйте провести прямую по

двум точкам: если х1и х2,

лежат рядом, то даже небольшое изменение

одного изуiсущественно меняет наклон прямой (если

х1и х2, далеки друг от друга

- ситуация обратная).

Так, на рисунке 3.5 через пары точек (1,2) и (1а,2) проходят одни и те же прямые, в то же время разброс переменной хдля первой из пар больше. Если у второй точки из каждой пары изменить значение переменнойу(перевести ее в точку 2а или 2b), то наклон прямой для пары (1,2) изменится значительно меньше, чем для пары (1а,2).

Кроме

того, чем больше (при прочих равных)

число наблюдений п,тем больше

![]() и, тем самым, меньше стандартная ошибка

оценки. Дисперсия свободного члена

уравнения регрессии равнаD[a]=D[b]

и, тем самым, меньше стандартная ошибка

оценки. Дисперсия свободного члена

уравнения регрессии равнаD[a]=D[b]![]()

-она пропорциональнаD[b]и, тем самым, также соответствует уже

сделанным пояснениям о влиянии разбросаyiвокруг регрессионной прямой и разбросаxiна стандартную ошибку. Чем сильнее

меняется наклон прямой, проведенной

через данную точку(![]() ),тем больше разброс значений свободного

члена, характеризующего точку пересечения

этой прямой с осьюу.Кроме того,

дисперсия и стандартная ошибка свободного

члена тем больше, чем больше средняя

величинахi2.При больших по модулю значенияхх даже

небольшое изменение наклона регрессионной

прямой может вызвать большое изменение

оценки свободного члена, поскольку в

этом случае в среднем велико расстояние

от точек наблюдений до осиу.

),тем больше разброс значений свободного

члена, характеризующего точку пересечения

этой прямой с осьюу.Кроме того,

дисперсия и стандартная ошибка свободного

члена тем больше, чем больше средняя

величинахi2.При больших по модулю значенияхх даже

небольшое изменение наклона регрессионной

прямой может вызвать большое изменение

оценки свободного члена, поскольку в

этом случае в среднем велико расстояние

от точек наблюдений до осиу.

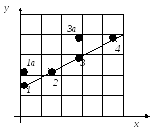

Рис. 3.6

На рис. 3.6 через пары точек (1,2) и (3,4) проходит одна и та же прямая линия. Ее свободный член равен а.Для второй из этих пар значения переменнойхбольше по абсолютной величине (при одинаковом разбросе значенийхиу).Если в первой из этих пар от точки 1 перейти к точке 1а, а во второй - от точки 3 к 3а, что вызвано одинаковыми изменениями одного из значений переменнойу,то обе линии становятся горизонтальными. Изменения коэффициента наклона прямой одинаковы, но свободный член в первом случае становится равнымa1, а во втором –a2,-таким образом, он меняется значительно больше там, где больше абсолютные значения переменнойх.

Формально

значимость оцененного коэффициента

регрессии b может быть

проверена с помощью анализа его отношения

к своему стандартному отклонению

![]() .

Эта величина в случае выполнения исходных

предпосылок модели имеетt-распределение

Стьюдента с (n-2)

степенями свободы(п -число

наблюдений). Она называетсяt-статистикой:

.

Эта величина в случае выполнения исходных

предпосылок модели имеетt-распределение

Стьюдента с (n-2)

степенями свободы(п -число

наблюдений). Она называетсяt-статистикой:

![]() .

.

Д ляt-статистики проверяется

нулевая гипотеза, то есть гипотеза о

равенстве ее нулю. Очевидно,t=

0 равнозначноb= 0,

посколькуt

пропорциональнаb.

ляt-статистики проверяется

нулевая гипотеза, то есть гипотеза о

равенстве ее нулю. Очевидно,t=

0 равнозначноb= 0,

посколькуt

пропорциональнаb.

Рис. 3.7