Пример 3.2

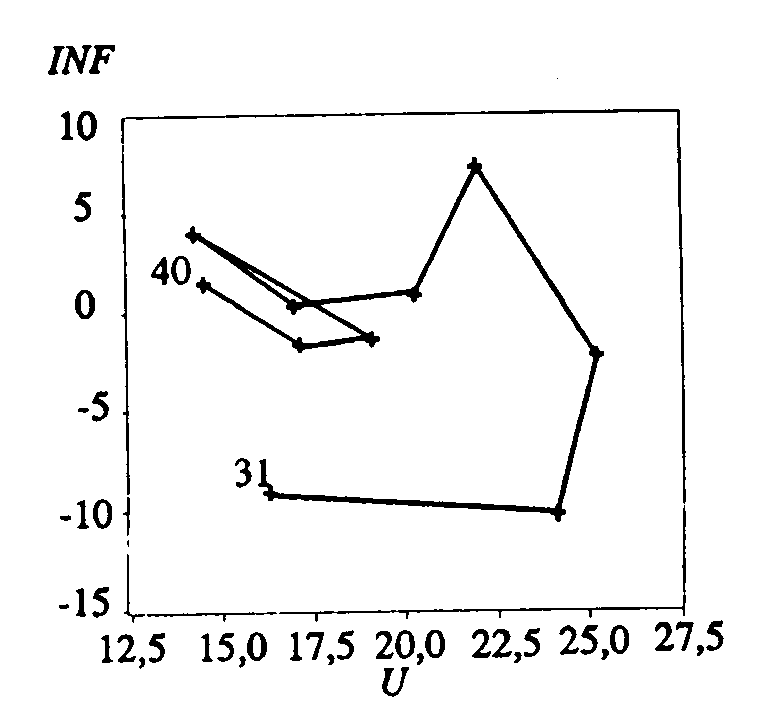

Рассмотрим конкретный пример. Пусть INF-темп инфляции,U -уровень безработицы в США в 1931 - 1940 годы (10 наблюдений). Точки наблюдений показаны на рис. 3.8.

Из 3.8 можно видеть, что, возможно, есть некоторая отрицательная связь показателей INF иU,но вряд ли этот рисунок подтверждает наличие статистически значимой линейной связи. Для проверки этого вывода оценена парная регрессияINF=5,07 - 0,32U. Оценена величина

![]() .

Отсюда

.

Отсюда![]() .

Зададим уровень значимости 0,1 при

двусторонней альтернативной гипотезе

(то есть, если величинаb0,

то она может быть как положительной,

так и отрицательной). Таблицы дляt-статистик обычно

публикуются для односторонней

альтернативной гипотезы(t>0),поэтому найдем критическое значение

для уровня значимости 0,05 (доверительная

вероятность 0,95) с (n-2)=8

степенями свободыt8;0,95=1,860

и сравним с ним |t|=0,658.

.

Зададим уровень значимости 0,1 при

двусторонней альтернативной гипотезе

(то есть, если величинаb0,

то она может быть как положительной,

так и отрицательной). Таблицы дляt-статистик обычно

публикуются для односторонней

альтернативной гипотезы(t>0),поэтому найдем критическое значение

для уровня значимости 0,05 (доверительная

вероятность 0,95) с (n-2)=8

степенями свободыt8;0,95=1,860

и сравним с ним |t|=0,658.

Рис. 3.8. Уровень инфляции INF и безработицы (U) в США в 1931-1940 гг.

Поскольку |t|< 1,860, нулевая гипотеза {t= 0} не может быть отвергнута при заданном уровне значимости. Иными словами, нельзя считать (грубо говоря), что уровень инфляции в рассматриваемый период значимо зависел от показателя безработицы. Если уровень значимости задать равным 0,3, тоt8;0,95=1,860 = 1,108 > 0,658, - даже при такой слабой значимости нулевая гипотеза не может быть отвергнута.

Проверка значимости коэффициента парной линейной регрессии эквивалентна проверке значимости коэффициента корреляции переменных хиу.В этом можно убедиться, сравнив значенияt-статистик для коэффициента корреляции в 3.2 и коэффициента регрессииb(пример рассматривается один и тот же). Эти значения одинаковы и равны -0,658. Соответственно, и уровень значимости у них одинаков.

Конец примера

При оценке значимости коэффициента линейной регрессии можно использовать следующее грубое правило. Если стандартная ошибка коэффициента больше его модуля (t< 1), то он не может быть признан хорошим (значимым), поскольку доверительная вероятность здесь при двусторонней альтернативной гипотезе составляет лишь менее, чем приблизительно 0,7. Если стандартная ошибка меньше модуля коэффициента, но больше его половины (1 <t <2), то сделанная оценка может рассматриваться как более или менее значимая. Доверительная вероятность здесь примерно от 0,7 до 0,95. Значениеtот 2 до 3 свидетельствует о весьма значимой связи (доверительная вероятность от 0,95 до 0,99), иt >3 есть практически стопроцентное свидетельство ее наличия.

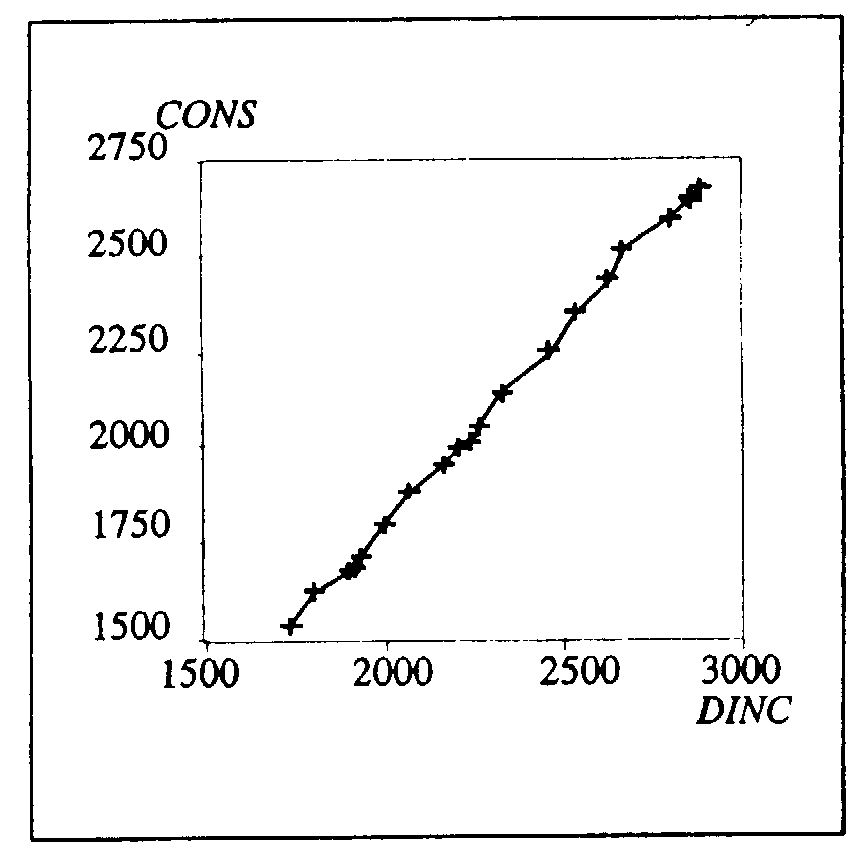

Рис. 3.9. Объем частного потребления (СОNS, С) и располагаемого дохода (DINC, Yd) в США в 1971-1990 гг. (млрд.$, 1982 г.)

Конечно, в каждом случае играет роль число наблюдении; чем их больше, тем надежнее при прочих равных выводы о наличии связи и тем меньше верхняя граница доверительного интервала для данных числа степеней свободы и уровня значимости. Однако эти различия существенны лишь для малых п,а приппорядка 10 и более сформулированные правила приблизительно верны.

Пример 3.3

Для иллюстрации действительно значимой линейной связи показателей рассмотрим величины частного потребления и располагаемого дохода в США за 1971-1990 годы. Динамика этих показателей показана на рис. 3.9.

На рисунке 3.8 явно просматривается четкая линейная зависимость объема частного потребления от величины располагаемого дохода. Уравнение парной линейной регрессии, оцененное по этим данным, имеет вид: С= -217,6 + 1,007Yd,. Стандартные ошибки для свободного члена и коэффициента парной регрессии равны, соответственно, 28,4 и 0,012, аt-статистики - -7,7 и 81,9. Обе они по модулю существенно превышают 3, следовательно, их статистическая значимость весьма высока. Впрочем, несмотря на то, что здесь удалось оценить статистически значимую линейную функцию потребления, в ней нарушены сразу две предпосылки Кейнса - уровень автономного потребления С0оказался отрицательным, а предельная склонность к потреблению превысила единицу. Очевидно, в рассматриваемый период наблюдался процесс "вытеснения" потреблением некоторых других составляющих ВНП (в частности - чистого экспорта).