Розділ і експрес-аналіз фінансово-господарської діяльності підприємства

-

Аналіз структури та динаміки джерел формування та напрямів використання фінансових ресурсів підприємства

Аналіз структури та динаміки джерел фінансування та напрямів використання фінансових ресурсів проводиться з використанням даних балансу підприємства шляхом здійснення вертикального та горизонтального аналізу. Згідно з П(С)БО №1, джерела фінансування відображаються в пасиві балансу, а напрями їх використання – в активі.

Вертикальний аналіз – це структурний аналіз абсолютних величин балансу, який дає змогу за даними відносних величин визначити структуру активів, тобто частку окремих їх видів у загальній сумі розділі та в цілому за балансом[29]. Він відображає структуру коштів підприємства та джерел їх формування, коли суми по окремим статтям балансу або розділам беруться у відсотках до валюти балансу. Перевагою цього методу аналізу є можливість зіставлення вираженої у відсотках структури показників одного звітного періоду з іншими незалежно від зміни їх розмірів. Вивчаючи ту чи іншу сукупність показників у різні періоди, можна спостерігати в які об’єкти було вкладено майно і ті зміни, які відбуваються в його структурі. Структурні зрушення дають змогу вивчити внутрішні негативні і позитивні зміни, які відбуваються на підприємстві з його активами. Виокремлюють дві основні причини необхідності використання вертикального аналізу [16]:

Перехід до відносних показників дозволяє проводити міжгосподарські порівняння результатів діяльності підприємств, що відрізняються за величиною використовуваних ресурсів та іншими об’ємними показниками;

Відносні показники в певній мірі пом’якшують негативний вплив інфляційних процесів, які можуть досить сильно викривляти абсолютні покажчики фінансової звітності і тим самим ускладнювати їх співставлення в динаміці.

Горизонтальний аналіз полягає у порівнянні абсолютних величин за статтями балансу вартості активів за два і більше суміжних періоди. [29]. Це найпростіший з прийомів аналізу, та не зважаючи на це, з його допомогою можна отримати цінну інформацію про фінансовий стан підприємства. Горизонтальний аналіз дозволяє виявити тенденції змін окремих статей чи їх груп, що входять до складу бухгалтерської звітності. В його основу покладено розрахунок базисних темпів росту статей балансу та статей звіту про фінансові результати. Порівняння можна здійснювати двома способами [25]:

Шляхом визначення відхилення показників за абсолютними величинами;

За допомогою відносних показників.

Вертикальний та горизонтальний аналіз доповнюють один одного, а деякі інструменти для них є спільними. Тому проведення лише одного з них не зможе дати чіткої картини щодо загального фінансового стану підприємства.

Вертикальний та горизонтальний аналіз ВАТ «ПАТЕНТ» наведено у таблицях 1-6 (додаток В).

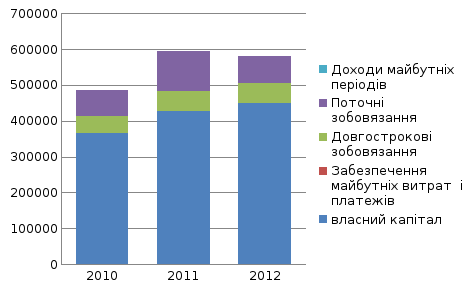

Як бачимо с таблиць 1-3, протягом трьох останніх років на підприємстві спостерігається збільшення власного капіталу в абсолютних показниках (тис. грн.). В цей самий час, частка власного капіталу в валюті балансу залишається відносно однаковою. В 2012 році такі зміни були викликані збільшенням резервного капіталу на 20 млн. грн.., а в наступні роки ріст власного капіталу був зумовлений значним приростом нерозподіленого прибутку. Таке зростання резервів та нерозподіленого прибутку свідчить про ефективну діяльність підприємства.

Головним джерелом формування позичкового капіталу є довгострокові зобов’язання підприємства. 3 2012 року вони зросли більше ніж у 5 разів. Збільшення довгострокових зобов’язань підприємства свідчить про позитивні зміни в діяльності підприємства та про зменшення ризику втрати фінансової стійкості підприємства. Кредиторська заборгованість підприємства коливається у межах 10% - 20% у структурі валюти балансу. Графічно структура джерел формування фінансових ресурсів підприємства матиме наступний вигляд (Рис.1.1).

Як бачимо, найбільшу частку займає власний капітал. Така структура та динаміка джерел формування фінансових ресурсів підприємства ВАТ «ПАТЕНТ» свідчить про зростання фінансової стійкості підприємства.

Утримання частки позикових коштів весь час приблизно на одному рівні, який не перевищує 20-25% усіх коштів підприємства, свідчить про незначну залежність підприємства від коштів кредиторів, тобто фінансова незалежність підприємства знаходиться на достатньому рівні.

В таблицях 4-6 наведений аналіз структури та динаміки напрямів використання фінансових ресурсів підприємства.

Рис. 1.1 Структура джерел формування фінансових ресурсів підприємства

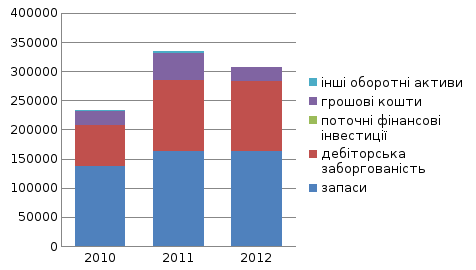

Так, найбільша частка фінансових активів підприємства припадає на оборотні активі – близько 50%. Приріст обігових коштів був забезпечений за рахунок фінансування запасів та збільшення дебіторської заборгованості. Такий значний приріст дебіторської заборгованості може свідчити про декілька факторів: розширення клієнтської бази підприємства, збільшення строку погашення заборгованостей підприємству, надання безкоштовних комерційних кредитів покупцям. В той же час, наявність значної частки дебіторської заборгованості у порівнянні з часткою грошових коштів свідчить про проблеми у покупців, пов’язані з оплатою продукції підприємства або про активне надання підприємством комерційних кредитів та іммобілізацію коштів з виробничого процесу. Детальна структура оборотних активів ВАТ «ПАТЕНТ» представлена на Рис.1.2 Така тенденція свідчить про те, що підприємство частково забезпечує обігові кошти за рахунок власного капіталу.

На другому місці знаходиться фінансування запасів та необоротних активів підприємства. Їх частки знаходяться на одному рівні по відношенню до підсумку балансу. Якщо взяти реальні активи, що характеризують виробничу потужність підприємства, тобто основні засоби, виробничі запаси і незавершене виробництво, то за останні три роки – на кінець 2014 року - вони збільшились приблизно на 75000 тис. грн., що становить 34% у порівнянні з їх вартістю на початок 2012 року, але у питомій вазі їхня частка зменшилася. За обсягами формування підприємницького майнового потенціалу тенденція розвитку господарської діяльності сприятлива і вказує на збільшення виробничих можливостей підприємства [21].

Рис.1.2 Структура оборотних активів ВАТ «ПАТЕНТ»

Наявність довгострокових фінансових вкладень вказує на зовнішню інвестиційну спрямованість підприємства [15]. Так з 2012 року частка довгострокових вкладень у валюті балансу зросла з 4,83% до 9,77% у 2014 році.

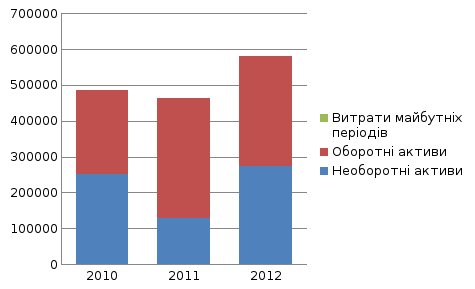

У загальному вигляді структура активів ВАТ «ПАТЕНТ» за 2012-2014 роки матиме наступний вигляд (Рис.1.3).

Рис.1.3 Структура активів ВАТ «ПАТЕНТ»

Як бачимо з Рис.1.3, нестабільною була частка необоротних активів. Така нестабільність може свідчити про оновлення основних засобів, а також про збільшення підприємством вкладень в довгострокові фінансові інвестиції. Витрати майбутніх періодів у 2012-2013 роках знаходилися на мінімальному рівні, а в 2014 і взагалі зникли з структури активів ВАТ «ПАТЕНТ».

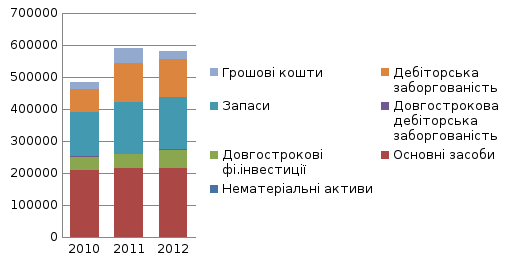

Тепер, для узагальнення, необхідно визначити джерела формування майна підприємства в розрізі його основних складових елементів (Рис.1.4).

Рис. 1.4 Джерела формування майна підприємства в розрізі його основних складових елементів.

Як видно з Рис.1.4, найбільшу питому вагу в майні підприємства складають основні засоби та запаси. Значить, саме на формування основних засобів та запасів для виробництва направлено основну частину власного капіталу підприємства. Також за останні три періоди спостерігається приріст дебіторської заборгованості. Довгострокова дебіторська заборгованість взагалі знизилася до 0.

Необоротні активи повинні формуватися за рахунок власного капіталу та довгострокових боргових зобов’язань. У нашому випадку усі нематеріальні активи фінансуються за рахунок власного капіталу підприємства. Також за рахунок власного капіталу частково фінансуються оборотні активи.

Крім власного оборотного капіталу джерелами покриття поточних активів виступають короткострокові пасиви. Матеріальні запаси формуються за рахунок власних оборотних коштів, короткострокових позикових коштів і кредиторської заборгованості.