Тема 8. «Оценка и анализ финансового состояния предприятия»

1. Содержание и задачи оценки финансового состояния предприятия

2. Методы анализа финансовой отчётности предприятия

3. Методика анализа финансово-хозяйственной деятельности предприятия

1. Содержание и задачи оценки финансового состояния предприятия

В русле стратегического управления предприятием необходимо отдельно выделить финансовый сегмент. Нововведения, которые осуществляются в последние годы в условиях развития рыночных отношений в Украине, в частности, кардинальные изменения банковской системы, внедрение новых форм собственности, трансформация бухгалтерского учета, вновь подняли актуальность вопросов анализа и управления финансовыми ресурсами субъектов хозяйствования как основных и приоритетных видов ресурсов. При наличии финансовых ресурсов можно обеспечить предприятие любыми другими ресурсами в необходимом количестве или желательной комбинации. Решаются эти вопросы в рамках финансового анализа.

Финансовый анализ - метод оценки и прогнозирования финансового состояния предприятия на основании данных бухгалтерского учета и отчетности.

Задача - определить качественно финансовое состояние, выяснить возможности повышения эффективности функционирования предприятия с помощью рациональной финансовой политики, оценить направления развития предприятия, исходя из потребности в финансовых ресурсах.

Цель оценки финансового состояния - оценка результатов хозяйственной деятельности предприятия за определенный период и на определенную дату.

Главная цель финансового анализа - своевременное выяснение и исправление недостатков в финансовой деятельности, и выявление резервов улучшения финансового состояния предприятия и его платежеспособности.

Анализ финансового состояния должен дать ответ на два вопроса:

-

первый - имеет ли предприятие прибыль по результатам своей хозяйственной деятельности

-

второй – способно ли предприятие выполнить взятые на себя обязательства и не приведет ли такое выполнение к его ликвидации в связи с недостаточностью ресурсов.

Анализ финансовой отчетности осуществляют:

-

работники финансово-экономической службы предприятия для выявления и устранения проблем в текущей деятельности, разработки и принятия решений относительно повышения эффективности производственно-сбытовых операций, рационального использования имеющихся ресурсов, повышения платежеспособности и финансовой устойчивости предприятия, а также для обеспечения выполнения плановых финансовых показателей и обязательств перед кредиторами и инвесторами.

-

аудиторы с целью подтверждения отчетности и определения правильности исчисления и своевременной уплаты налогов. Аудиторы на основе финансового анализа делают официальный вывод о финансовом состоянии предприятия, который включается в годовой отчет и предоставляется внешним пользователям.

-

специалисты - аналитики фондовых бирж, поскольку от состояния дел предприятия зависит цена его акций на бирже.

-

крупные институциональные инвесторы - банки, страховые компании, специализированные фонды, имеющие в своем штате профессиональных аналитиков, которые постоянно наблюдают за изменениями показателей в финансовой отчетности предприятий, которые их интересуют.

-

банки, обслуживающие предприятие, также постоянно находятся в курсе финансовых дел своего клиента и тщательно анализируют показатели баланса, отчета о финансовых результатах и других отчетах. Банковские аналитики наблюдают за состоянием кредитоспособности, наличием средств, которые гарантируют возвращение в установленный срок полученных займов и кредитов.

-

специализированные консультационные фирмы, которые предоставляют своим клиентам информацию о финансовом состоянии предприятий и осуществляют оценку перспектив их развития. Они систематически наблюдают за состоянием хозяйственной деятельности предприятий и публикуют или предоставляют такую информацию за довольно высокую плату.

-

предприниматели, которые или обращаются к специализированным фирмам, или получают финансовые отчеты от фирм-контрагентов и тщательно их изучают. Их интересует, в первую очередь, надежность и кредитоспособность контрагентов, то есть вопрос о том, в каких размерах фирма может нести ответственность по своим обязательствами и что ее партнер получит в случае ликвидации (банкротства), а также сможет ли контрагент своевременно погасить свою задолженность.

Финансовый анализ делится на: внутренний и внешний.

Внутренний анализ - проводится службами предприятия и его результат используется для планирования, контроля и прогнозирования финансового состояния предприятия.

Основное содержание внутреннего анализа финансового состояния предприятия это:

-

анализ динамики прибыли и рентабельности предприятия;

-

анализ кредитоспособности предприятия;

-

оценка использования имущества и вложенного капитала;

-

анализ собственных финансовых ресурсов;

-

анализ ликвидности и платежеспособности;

-

анализ самоокупаемости предприятия.

Внешний анализ - осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, органами контроля на основании опубликованной отчетности.

Основное содержание внешнего финансового анализа это:

-

анализ абсолютных показателей прибыли;

-

анализ показателей рентабельности;

-

анализ финансового состояния предприятия, его финансовой стабильности;

-

анализ эффективности использования привлеченного капитала;

-

экономическая диагностика финансового состояния предприятия.

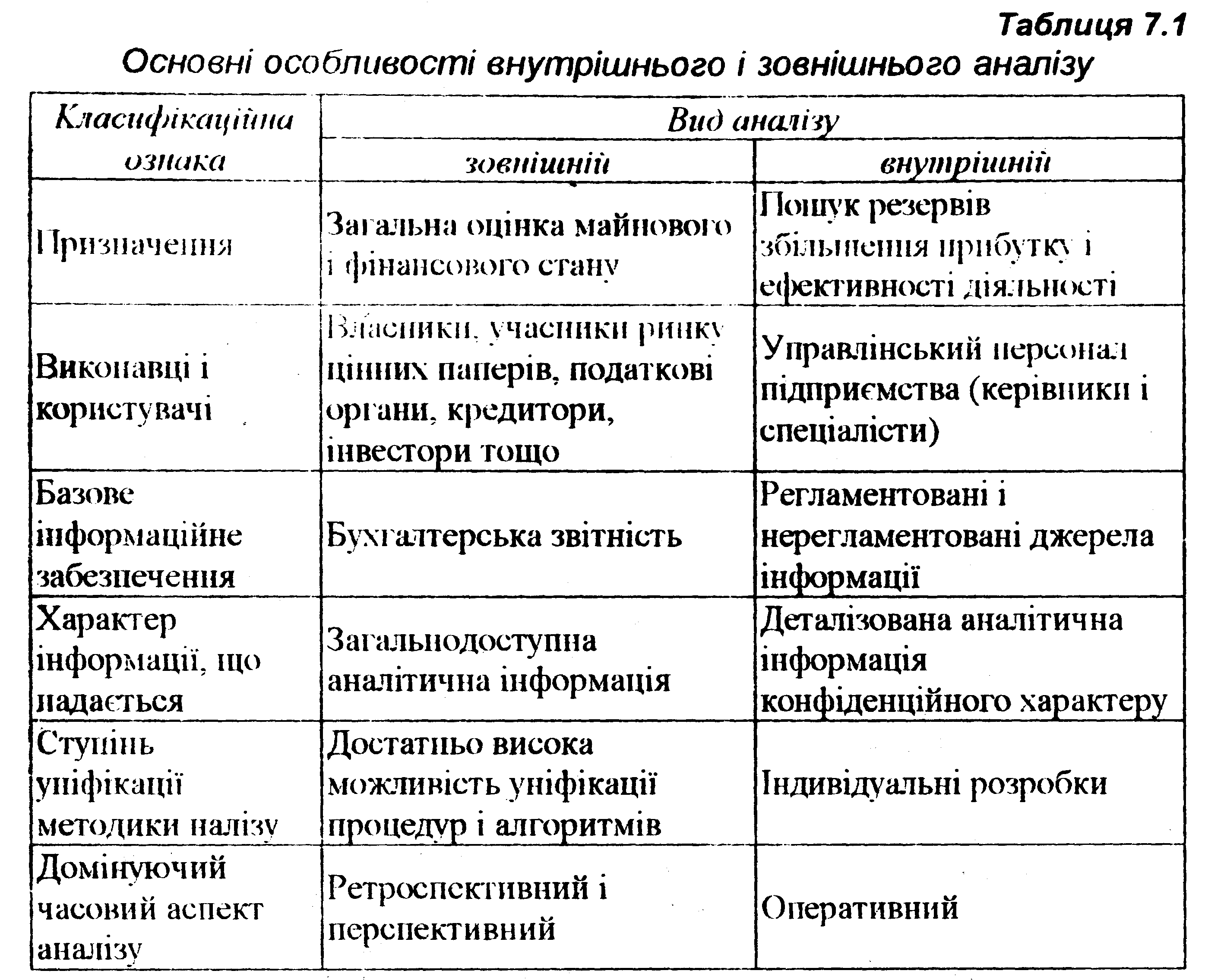

Особенности внешнего и внутреннего анализа представлены в таблице.

Из приведенных в таблице отличий следует выделить две:

-

во-первых, широта и доступность привлеченного информационного обеспечения,

Если в рамках внешнего анализа опираются, прежде всего, на бухгалтерскую отчетность, которую в принципе можно получить, обратившись в органы статистики, то информационное обеспечение внутреннего анализа более широко, так как возможно привлечение практически любой необходимой информации, в том числе и той, которая не является общедоступной, в частности для внешних аналитиков. Таким образом, методики внешнего анализа базируются на предположении про определенную информационную ограниченность.

-

во-вторых, степень формализованности аналитических процедур и алгоритмов.

Что касается второго отличия, то оно в значительной мере определяется составом и структурой исходных данных, которые есть у аналитика. Так как для внутреннего анализа могут быть доступны разные внутренние отчеты и формы, которые не являются унифицированными и обязательными для составления во всех компаниях и с заданной периодичностью, многие аналитические процедуры и анализ носят творческий, импровизированный характер. Основным же информационным обеспечением внешней анализа является бухгалтерская отчетность. Т.е. возможна разработка достаточно формализованной последовательности аналитических процедур.