6. Стоимость денег

В основе концепции стоимости денег во времени лежит принцип, что рубль сегодня стоит дороже, чем рубль, который будет получен в будущем. Согласно этой концепции стоимость денег с течением времени изменяется с учетом нормы прибыльности на денежном рынке и рынке ценных бумаг. В качестве нормы прибыльности выступает норма ссудного процента или норма дивидендов по обыкновенным и привилегированным акциям.

Будущая стоимость денег – это сумма, в которую превратятся инвестированные в настоящий момент денежные средства через определенный период времени с учетом некоторой процентной ставки. Расчет будущей стоимости денег связан с процессом наращивания начальной стоимости, представляющим собой поэтапное увеличение вложенной суммы путем присоединения к первоначальному ее размеру процентных платежей.

Настоящая стоимость денег – это сумма будущих денежных поступлений, приведенных к настоящему моменту времени с учетом определенной процентной ставки. Расчет настоящей стоимости денег связан с процессом дисконтирования будущей стоимости (обратная операция наращивания).

При анализе инвестиционных решений принято использовать теорию сложных процентов. Сложным процентом называется сумма дохода, которая образуется в результате инвестирования денег при условии, что сумма начисленного простого процента не выплачивается в конце каждого периода, а присоединяется к основной сумме вклада и в следующем платежном периоде сама приносит доход. будущую стоимость денег определяет основная формула теории процентов

![]() ,

(6.1)

,

(6.1)

где P и F – настоящее и будущее значение вложенной суммы денег соответственно; n – количество периодов времени, на которое производится вложение; r – норма доходности от вложения.

В инвестиционной практике постоянно приходится считаться с корректирующим фактором инфляции, которая с течением времени обесценивает стоимость денежных средств. При расчетах, связанных с корректировкой денежных потоков в процессе инвестирования с учетом инфляции, принято использовать два основных понятия: номинальную сумму денежных средств, не учитывающую изменения покупательной способности денег, и реальную сумму денежных средств, оцениваемую с учетом изменения покупательной способности денег вследствие инфляции.

При оценке инфляции используют два основных показателя: темп инфляции Т, характеризующий прирост среднего уровня цен в рассмотренном периоде (выражается десятичной дробью), и индекс инфляции I – изменение индекса потребительских цен, который равен 1 + Т. Корректировка наращенной стоимости с учетом инфляции производится по формуле

![]() .

(6.2)

.

(6.2)

В данном случае предполагается, что темп инфляции сохраняется по годам. Если r – номинальная ставка процента, то реальная сумма денег с учетом инфляции

![]() .

.

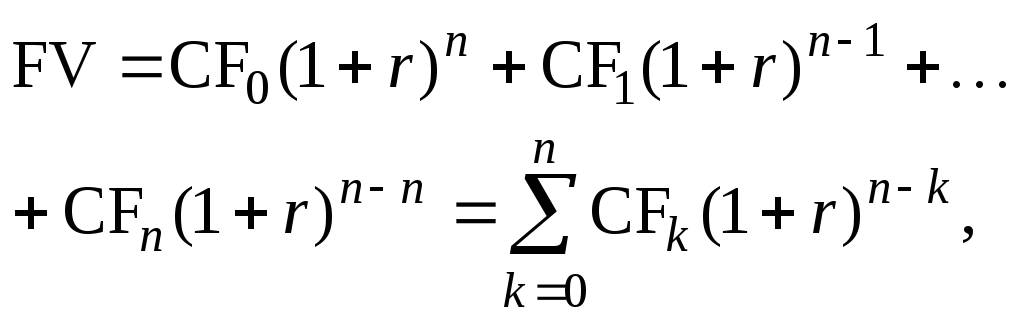

Поскольку процесс инвестирования, как правило, не ограничивается единичным вложением средств на определенный период времени, обычно приходится иметь дело с потоками денежных средств. Вычисление наращенной, или дисконтированной, денежной суммы по всем потокам осуществляется по формулам (6.1) и (6.2) соответственно, отдельно для каждого потока, а затем результаты суммируются. Используя формулу (6.1) для всех элементов денежных потоков за все годы от 0 до n, получим сумму

где

![]() – денежный поток.

– денежный поток.

Если денежный поток состоит из одинаковых денежных сумм ежегодно, то такой поток называется аннуитетом. Для вычисления будущего значения аннуитета используют формулу

![]() ,

,

где CFk = const, CF0 = 0.

Будущее значение аннуитета можно определить при помощи специальных финансовых таблиц.

Дисконтирование денежных потоков осуществляется путем многократного использования формулы (6.2):

![]() .

.

Дисконтирование аннуитета осуществляется по формуле

![]() .

.

Пример 6.1. Рассчитать будущую стоимость 100 долларов. Банк выплачивает 5 % годовых по депозитному вкладу.

Решение. Согласно формуле (6.1), 100 долларов, вложенные сейчас, через год увеличатся следующим образом:

![]() долларов,

долларов,

а на конец второго года инвестор получит

![]() долларов.

долларов.

Возможен прямой расчет по формуле (6.1):

![]() долларов.

долларов.

Пример 6.2. Предприятие приобрело облигации муниципального займа, которые приносят ему доход 15000 долларов, и хочет использовать эти деньги для развития собственного производства. Предприятие оценивает прибыльность инвестирования получаемых каждый год 15000 долларов в 12 %. Определить настоящее значение этого денежного потока.

Решение. Составим таблицу (табл.6.1).

Таблица 6.1

|

Год |

Множитель при 12-процентном дисконтировании |

Поток денег, доллары |

Настоящее значение потока, доллары |

|

1-й |

0,893 |

15000 |

13395 |

|

2-й |

0,797 |

15000 |

11955 |

|

3-й |

0,712 |

15000 |

10680 |

|

4-й |

0,636 |

15000 |

9540 |

|

5-й |

0,567 |

15000 |

8505 |

|

________________ Итого 3,605 |

75000 |

54075 |

|

По результатам расчетов видно, что дисконтированное значение денежного потока существенно меньше арифметической суммы элементов денежного потока, и следовательно, чем дальше во времени, тем меньше настоящее значение денег.

Задача может быть решена также при помощи финансовых таблиц (см. приложение). По табл.4 приложения на пересечении колонки с процентной ставкой 12 % и строки временного периода, равного 5 лет, получим множитель 3,605. Он показывает стоимость аннуитета в 1 доллар за 5 лет. Умножив ежегодный доход (15000 долларов) на этот коэффициент, получим искомое значение.

Задача 6.1. Предположим, что Вы заключили депозитный контракт на сумму 4000 долларов на 3 года при ставке 12 %. Если проценты начисляются ежегодно, какую сумму Вы получите по окончании контракта? Какой станет сумма, если проценты начисляются 2 раза в год?

Задача 6.2. Финансовый менеджер предприятия предложил Вам инвестировать 10000 долларов в его предприятие, пообещав возвратить 13000 долларов через 2 года. Имея другие инвестиционные возможности, Вы должны выяснить, какова процентная ставка прибыльности предложенного варианта.

Задача 6.3. Предприятие собирается приобрести через 5 лет новый станок стоимостью 12000 долларов. Какую сумму денег необходимо вложить сейчас, чтобы через 5 лет иметь возможность совершить покупку, если процентная ставка прибыльности вложения составляет 12 % (1-й вариант) и 13 % (2-й вариант)?

Задача 6.4. Предприятие располагает 600000 долларов и предполагает вложить их в собственное производство, получая в течение трех последующих лет ежегодно по 220000 долларов. В то же время предприятие может купить на эту сумму акции соседней фирмы, приносящие 14 % годовых. Какой вариант более приемлем, если более выгодной возможностью вложения денег (чем под 14 % годовых) предприятие не располагает?

Задача 6.5. Предприятие рассматривает два альтернативных проекта капитальных вложений, приводящих к одинаковому суммарному результату в отношении будущих денежных доходов, тыс. долларов:

|

Год |

1 |

2 |

3 |

4 |

5 |

Всего |

|

Проект 1 |

12 |

12 |

14 |

16 |

14 |

68 |

|

Проект 2 |

10 |

14 |

16 |

14 |

14 |

68 |

Предприятие планирует инвестировать полученные денежные доходы под 18 % годовых. Сравнить современные значения денежных доходов, полученных по проектам 1 и 2.

Задача 6.6. Вы имеете 10 млн руб. и хотели бы удвоить эту сумму через 5 лет. Каково минимально приемлемое значение процентной ставки?

Задача 6.7. Банк предлагает 15 % годовых. Чему должен быть равен изначальный вклад, чтобы через 3 года иметь на счете 5 млн руб.?

Задача 6.8. Какая сумма предпочтительнее при ставке 9 %: 1000 долларов сегодня или 2000 долларов через 8 лет.

Задача 6.9. Рассчитать наращенную сумму с исходной в 2 млн евро при размещении ее в банке на условиях начисления сложных процентов, если годовая ставка составляет 15 %, для следующих периодов наращения: 90 и 180 дней; 1, 5 и 10 лет.

Задача 6.10. Имеются следующие данные о денежных потоках:

|

Год |

1 |

2 |

3 |

4 |

5 |

|

Поток |

|

|

|

|

|

|

А |

100 |

200 |

200 |

300 |

300 |

|

Б |

600 |

– |

– |

– |

– |

|

В |

– |

– |

– |

– |

1200 |

|

Г |

200 |

– |

200 |

– |

200 |

Рассчитать для каждого потока показатели FV (при r = 12 %) и PV (при r = 15 %), если денежные средства инвестируются в начале года (1-й вариант) и в конце года (2-й вариант).

Задача 6.11. Анализируются два варианта накопления средств по схеме аннуитета (поступление денежных средств осуществляется в конце соответствующего временного интервала). План 1: каждые полгода на депозит вносится вклад в 500 долларов, банк начисляет 8 % годовых с полугодовым начислением процентов. План 2: ежегодный вклад в 1000 долларов вносится под 9 % годовых при ежегодном начислении процентов.

Определить, какая сумма будет на счете через 10 лет при реализации каждого плана и какой план предпочтительнее. Какой план станет предпочтительнее, если процентная ставка в плане 2 будет снижена до 8,5 %?

Задача 6.12. Рассчитать, что выгоднее: получить 5 тыс. долларов через год или 12 тыс. долларов через 6 лет, при коэффициентах дисконтирования, равных 0; 12 и 20 %.

Задача 6.13. Установить стоимость 1000 долларов через 5 лет на условиях 8 % годовых при следующих схемах начисления процентов: ежегодное, полугодовое, ежеквартальное.

Задача 6.14. При коэффициенте дисконтирования 12 % рассчитать текущую стоимость следующих денежных поступлений: а) 5 млн руб., получаемые через 3 года; б) 50 млн руб., получаемые через 10 лет.

Задача 6.15. Фирме нужно накопить 2 млн долларов, чтобы через 10 лет приобрести здание под офис. Наиболее безопасным способом накопления является приобретение безрисковых государственных ценных бумаг, генерирующих годовой доход по ставке 8 % при полугодовом начислении процентов. Каким должен быть первоначальный вклад фирмы?

Задача 6.16. Что предпочтительнее: получить 2 тыс. долларов сегодня или 5 тыс. долларов через 8 лет, если коэффициент дисконтирования 8 %?

Задача 6.17. Стоит ли покупать за 5500 долларов ценную бумагу, генерирующую ежегодный доход в размере 1000 долларов в течение 7 лет, если коэффициент дисконтирования 8 %?

Задача 6.18. Предприятие имеет возможность участвовать в деловой операции, которая принесет доход в размере 10 млн тенге по истечении двух лет. Выберите один из двух вариантов получения доходов: либо по 5 млн тенге по истечении каждого года, либо единовременное получение всей суммы в конце двухлетнего периода.

Существуют ли такие условия, когда выбор варианта для Вас безразличен?

Изменится ли Ваше решение, если доход второго года уменьшится до 4 млн тенге?

Сформулируйте различные условия, при которых вариант единовременного получения дохода может быть предпочтительным.

Задача 6.19. Оплата по долгосрочному контракту предполагает выбор одного из двух вариантов: 25 млн руб. через 6 лет или 50 млн руб. через 12 лет. При каком значении коэффициента дисконтирования выбор безразличен?

Задача 6.20. Фирме предложено инвестировать 100 млн динар на срок 5 лет при условии возврата этой суммы частями (ежегодно по 20 млн динар.); по истечении 5 лет выплачивается дополнительное вознаграждение в размере 30 млн динар. Примет ли фирма это предложение, если можно депонировать деньги в банк из расчета 8 % годовых, начисляемых ежеквартально.