4.1. Формування чистого прибутку

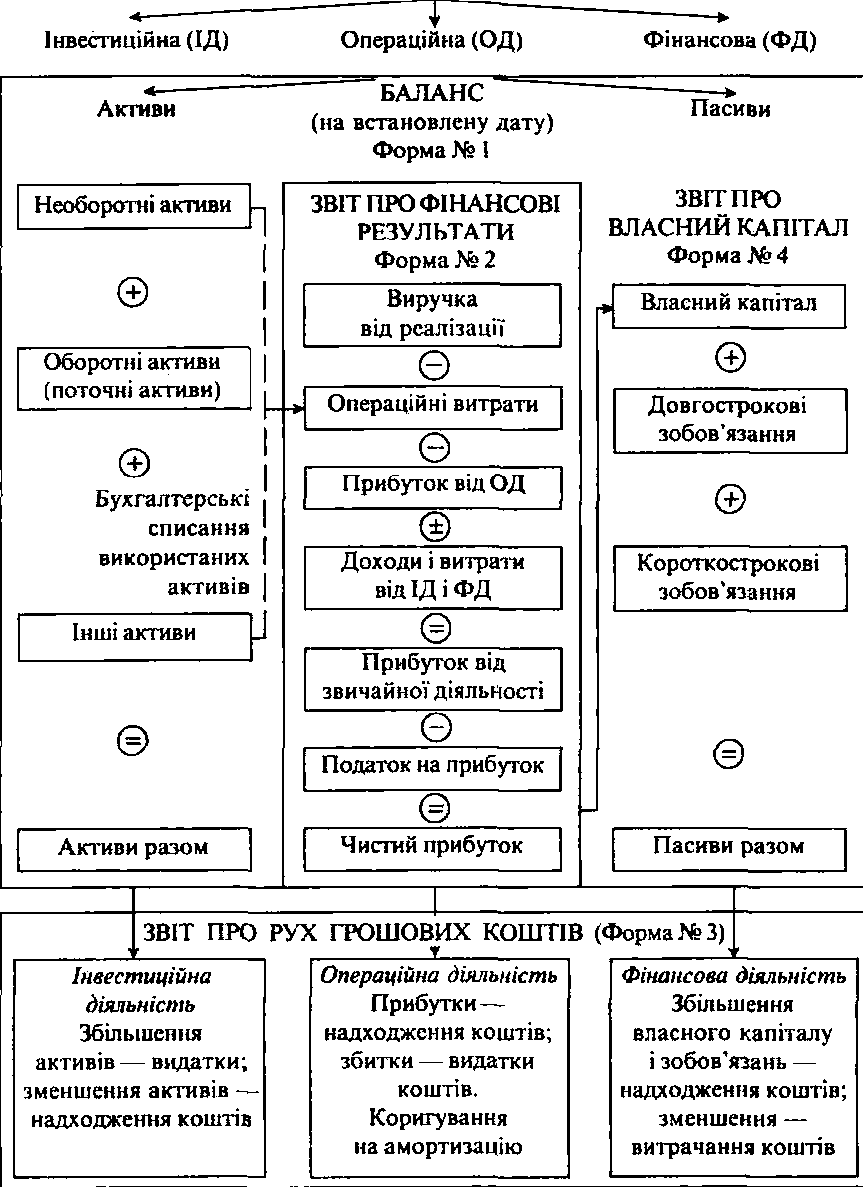

Річні напрями основної діяльності підприємства, що пов'язані з виробництвом та реалізацією продукції—товарів, робіт, послуг (далі — продукції), а також фінансової та інвестиційної діяльності дістають остаточну грошову оцінку в сукупності показників фінансових результатів. Ці показники подаються в розд. І "Фінансові результати" "Звіту про фінансові результати" (далі — Звіт). Першоджерело даних — клас 7 "Доходи і результати діяльності" діючого Плану рахунків [35].

Основним узагальнюючим показником Звіту є чистий прибуток, який підприємство отримало за звітний період (або збитки, яких воно зазнало).

Послідовність формування чистого прибутку (збитку) підприємства показано на рис. 5. У нижньому правому кутку прямокутників містяться посилання на коди рядків форми № 2 (див. дод. 1.2).

В умовах ринкової економіки чистий прибуток є основою економічного та соціального розвитку підприємства. Постійне збільшення чистого прибутку — це стале джерело фінансування розвитку виробництва (реінвестування прибутку), виплати дивідендів, створення резервних фондів, задоволення соціальних і матеріальних потреб працівників підприємства, благодійної діяльності. Чистий прибуток — найважливіший показник для оцінювання виробничої та фінансової діяльності підприємств, оскільки відбиває ступінь його активності та фінансового благополуччя, а також ефективність менеджменту. За чистим прибутком визначається прийнятний для інвестора рівень дохідності активів підприємства для порівняння з альтернативними варіантами напрямку інвестування (за умови порівнянного ризику). Чистий прибуток е одним з основних джерел збільшення капіталу підприємства, що відбито у формі № 4 "Звіт про власний капітал" фінансової звітності. Постійне збільшення прибутку за умов припустимого ризику, тобто в разі залучення додаткових позикових коштів чи додаткового розміщення акцій, зміцнює конкурентні позиції підприємства на ринку капіталу.

Таблиця 1

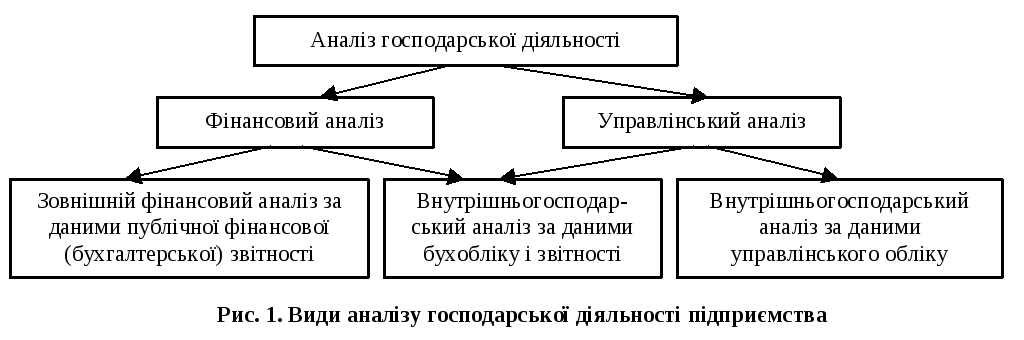

Ознаки видів фінансового аналізу

|

Ознака |

Фінансовий аналіз |

|

|

зовнішній |

внутрішній |

|

|

Інформаційна база аналізу |

Фінансова звітність (публічна) |

Бухгалтерський управлінський облік та звітність |

|

Рівень регламентації правил |

Держава |

Підприємство |

|

Користувачі аналізу |

Підприємство і його прямі і непрямі ділові партнери, сторонні структури |

Підприємство |

|

Відкритість результатів аналізу |

Відкриті |

Комерційна таємниця |

УПРАВЛІНСЬКІ РІШЕННЯ ЩОДО

ВИДІВ ДІЯЛЬНОСТІ (Д) ПІДПРИЄМСТВА

Таблиця 2

Узгодженість плану рахунків зі структурою фінансової звітності

|

Клас |

План рахунків |

Фінансова звітність |

|

|

Назва класу |

|||

|

1 |

Позаоборотні активи |

Б А Л А Н С |

Розд. 1 активу |

|

2 |

Запаси |

Розд. 2 активу |

|

|

3 |

Кошти, розрахунки та інші активи |

Розд. 2 і 3 активу |

|

|

4 |

Власний капітал і забезпечення зобов'язань |

Розд. 1 і 2 пасиву |

|

|

5 |

Довгострокові зобов'язання |

Розд. 3 пасиву |

|

|

6 |

Поточні зобов'язання |

Розд. 4 і 5 пасиву |

|

|

7 |

Доходи і результати діяльності |

ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ |

|

|

8 |

Затрати за елементами |

||

|

9 |

Витрати діяльності |

||

|

10 |

Позабалансові рахунки |

ПРИМІТКИ ДО ФІНАНСОВИХ ЗВІТІВ |

|

КОМЕНТАР до табл.2. Разом з новими формами фін. звітності впроваджуються новий план рахунків бухобліку. Основна мета Плану рахунків – надати інформацію, необхідну для контролю діяльності підприємства, прийняття управлінських рішень і складання фін. звітності. (ди. також табл.2)

Рис. 2. Взаємозв'язок видів діяльності підприємства

і форм фінансової звітності

Рис. 3. Класифікація користувачів фінансової звітності

|

|

Методи економічного аналізу |

• |

||

|

|

||||

|

|

|

|

||

|

Формалізовані (опис аналітичних процедур на основі точних залежностей) |

Неформалізовані (опис аналітичних процедур на логічному рівні) |

|||

|

Класичні методи аналізу господарської діяльності та фінансового аналізу |

|

Експертні оцінки |

||

|

Традиційні методи економічної статистики |

|

Імітаційне моделювання (сценарії, ділові ігри) |

||

|

Методи математичної статистики вивчення зв'язків |

|

Порівняння |

||

|

Економетричні методи |

|

Побудови систем показників |

||

|

Методи економічної кібернетики і оптимального програмування |

|

Побудови системи аналітичних таблиць |

||

|

Методи дослідження операцій і теорій прийняття рішень |

|

|

||

Рис. 4. Класифікація методів економічного аналізу

Таблиця 3