Тема. Свободные экономические зоны (СЭЗ).

Международная миграция рабочей силы

Доклады:

1. Основные типы свободных экономических зон;

2. Особенности создания и функционирования свободных экономических зон в разных странах, в том числе в России; (на группу несколько докладов!)

3. Характеристика основных центров притяжения рабочей силы.

Содержание темы:

1. Сущность и типы СЭЗ.

2. Особенности СЭЗ в России.

3. Причины миграции рабочей силы в мировой экономике.

4 Основные центры притяжения рабочей силы.

1. Сущность и типы сэз

Под офшорными свободными экономическими зонами (от англ. off shore – находящийся на расстоянии от берега; вне территории страны) понимают территории, где финансовые операции не подвергаются национальному регулированию. Здесь действуют налоговые, валютные и другие льготы для тех нерезидентов, которые размещают свои фирмы и счета на этих территориях, но осуществляют хозяйственные операции исключительно с другими странами.

К офшорным зонам (центрам) относятся региональные финансовые центры (Кипр и др.) и страны, расположенные рядом с мировыми финансовыми центрами, а также островные государства и острова (Панама, Бермудские, Багамские, Каймановы, Антильские острова). Со временем эти страны превратились в мировые финансовые центры. Поэтому дальше по пути создания офшорных зон пошли Лихтенштейн, Ирландия, Сингапур, отдельные штаты США, кантоны Швейцарии, а также некоторые города мира, например Гонконг (теперь он называется Сянган), Гибралтар – порт в Гибралтарском проливе, соединяющем Средиземное море с Атлантическим океаном.

В России первой офшорной зоной в 1994 г. была объявлена территория Ингушетии, но из-за конфликтной ситуации в Чечне и в самой Ингушетии в 1995 г. эта зона прекратила свое существование. Более удачно работают офшоры Находки и Калининграда.

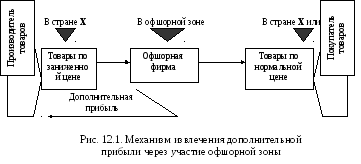

Офшорные зоны функционируют достаточно просто. Предположим, что в офшорной зоне налоги в два раза ниже, чем в целом по стране. Тогда компания, желающая продать товар, продает его фирме, работающей в офшорах. Часто и эти офшорные фирмы создаются самими же головными компаниями, поэтому сделки осуществляются формально (лишь на бумаге), товар реализуется по заниженным ценам, что позволяет головной компании скрывать часть получаемой прибыли от налогов своей страны. Затем офшорная фирма продает покупателю товары по нормальной цене, принося фирме - производителю товаров прибыль в полном объеме и позволяя сэкономить на налогах (рис. 12.1).

Механизм извлечения дополнительных доходов в офшорных зонах настолько прост, что многие предприниматели всех стран мира стремятся воспользоваться им. Дело в том, что во многих офшорах налоги вообще отменены. Не случайно в мире на сегодняшний день зарегистрировано уже более 40 безналоговых офшорных зон. Это повышает деловую активность на офшорных территориях, оживляет там производство и т.д.

История СЭЗ берет свое начало с середины ХVI века, когда идея организации свободных портов привела к возникновению первой СЭЗ в г. Ливорно. Однако широкое распространение во многих странах СЭЗ получили только во второй половине XX в., после подписания Киотской конвенции (18 мая 1973 г.), определившей свободную зону как часть территории страны, на которой товары рассматриваются как объекты, находящиеся за пределами национальной таможенной территории, и потому не подвергаются обычному таможенному контролю и налогообложению. Таким образом, СЭЗ – это часть территории страны с действующим на ней особым режимом.

При выборе места расположения СЭЗ определяющими становятся следующие факторы:

- выгодное географическое положение и наличие развитых транспортных коммуникаций;

- наличие значительного природно-ресурсного потенциала и доступность трудовых и материальных ресурсов;

- наличие производственной и социальной инфраструктуры.

В соответствии с этим наиболее благоприятными для размещения СЭЗ являются территории, находящиеся близ границ с другими странами, располагающие развитой транспортной сетью, концентрирующие наиболее ценные ресурсы. Однако в отдельных случаях создание СЭЗ оказывается целесообразным в новых районах хозяйственного освоения, не имеющих развитой промышленности и инфраструктуры, но способных решать важные общегосударственные задачи.

Развитие СЭЗ связано с предоставлением различных льгот и стимулов, к числу которых относятся:

- внешнеторговые (полное или частичное освобождение от таможенных пошлин, упрощенный порядок осуществления внешнеторговых операций);

- налоговые (льготы по налогам на прибыль, на имущество, использование ускоренной амортизации);

- финансовые (субсидирование процентных ставок по привлекаемым кредитам, льготы при определении ставок арендных платежей и тарифов на коммунальные услуги);

- административные (упрощенная процедура регистрации предприятий, въезда-выезда иностранных граждан).

Цели создания СЭЗ зависят от уровня социально-экономического развития организующих их стран. Так, в промышленно развитых странах СЭЗ создаются для активизации внешнеэкономической деятельности и регионального развития. В развивающихся странах, сталкивающихся с проблемой дефицита инвестиций, нехватки технологического опыта, безработицы, при создании СЭЗ упор делается на привлечение иностранного капитала, технологий, модернизацию промышленности, повышение квалификации рабочей силы.

Проблемы такого рода приходится решать и бывшим странам социализма, осуществляющим рыночную трансформацию экономики. Следовательно, в большинстве стран создание СЭЗ направлено на стимулирование предпринимательства, развитие внешней торговли, привлечение капитала и интенсификацию экономического развития. Как свидетельствует мировой опыт, СЭЗ становятся «полюсами» роста, воздействующими на отдельные территории и экономику всей страны, и «воротами» страны в мировой торговый и финансовый рынок.

В отечественной литературе нет единого мнения по проблеме типологии СЭЗ. Наиболее распространенной является классификация по признаку хозяйственной специализации, предложенная В.В. Поповым (табл. 12.1).

Таблица 12.1