7 Финансовый план

Финансовое обоснование проекта определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности.

При осуществлении любого проекта можно выделить три вида деятельности:

-

инвестиционная;

-

операционная;

-

финансовая.

В рамках каждого вида деятельности происходит приток и отток денежных средств. При этом в качестве эффекта на t-ом шаге выступает поток реальных денег, который и определяется разностью между притоком и оттоком денежных средств от инвестиционной и операционной деятельности в каждом периоде осуществления проекта

.

Поток реальных денег от операционной деятельности включает в себя следующие виды доходов и затрат.

Таблица 25– Расчет эффекта от операционной деятельности

|

Показатели |

Период планирования |

|

|

2010 год |

2011 год |

|

|

1. Выручка |

3585878,98 |

4481919 |

|

2. Переменные затраты |

553900 |

556900 |

|

3. Постоянные затраты |

5000 |

- |

|

4. Амортизация оборудования |

325500 |

325500 |

|

5 .Внепроизводственные расходы |

42000 |

42000 |

|

6. Прибыль до вычета налогов (стр.1-стр.2-стр.3-стр.4- стр.5) |

2659479 |

3557519 |

|

7. Налог на прибыль (20 % от стр.6) |

531895,8 |

711503,8 |

|

8. Проектируемый чистый доход (стр.6-стр.7) |

2127583 |

2846015 |

|

9. Эффект от операционной деятельности (чистый приток от операций) (стр.4+стр.8) |

2453083 |

3171515 |

Поток реальных денег от инвестиционной деятельности включает в себя следующие виды доходов и затрат, распределенных по периодам расчета (т. 26).

Таблица 26 – Расчет эффекта от инвестиционной деятельности

|

Показатели |

Период планирования |

|

|

2010 |

2011 |

|

|

1.Здания, сооружения |

2300000 |

- |

|

2.Оборудование |

1138100 |

- |

|

3.Нематериальные активы (затраты на приобретение лицензии) |

5000 |

- |

|

4.Итого: вложения в основной капитал (ст.1+2+3) |

3443100 |

- |

|

5.Эффект от инвестиционной деятельности |

3443100 |

- |

Расчет потока реальных денег от финансовой деятельности. Для реализации проекта достаточным считается такое количество собственного и привлеченного (заемного) капитала, при котором величина баланса денежных потоков во все периоды деятельности предприятия будет положительной. Наличие отрицательной величины в какой-либо из периодов времени означает, что предприятие не в состоянии покрывать свои расходы, то есть фактически является банкротом. Целью финансирования является обеспечение положительного ликвидного остатка денежных средств во все периоды времени от начала до конца реализации проекта.

По результатам анализа таблицы 26 определяется сумма средств, необходимых для финансирования проекта, и выявляются источники финансирования (таблица 27).

Таблица 27 – Источники финансирования

|

Основные виды источников финансирования |

Период планирования |

|

|

2010 |

2011 |

|

|

Нераспределенная прибыль |

2127583 |

2846015 |

|

Собственные средства |

3443100 |

- |

|

ИТОГО |

5570683

|

2846015 |

Поток реальных денег от текущей финансовой деятельности, не связанной с реализацией оцениваемого проекта включает в себя следующие виды доходов и затрат (таблица 28).

Таблица 28 – Поток реальных денег от финансовой деятельности

|

Показатели |

Период планирования |

|

|

2010 |

2011 |

|

|

Прирост собственного капитала |

2127583 |

2846015 |

|

Эффект от финансовой деятельности |

2127583 |

2846015 |

Расчет показателей коммерческой эффективности проекта

Расчеты необходимые для определения коммерческой эффективности инновационного проекта можно провести с помощью следующей таблицы 29, где коэффициент дисконтирования определяется по формуле:

,

где t – шаг расчета, равный году расчета; En – принятая норма дисконта.

Норму дисконта берем 14%

Найдем коэффициент дисконтирования на первый год периода планирования (2010год):

Найдем коэффициент дисконтирования во второй год периода планирования (2011 год):

Таблица 29 – Расчет показателей коммерческой эффективности проекта

|

Показатели |

Период планирования |

|

|

2010 год |

2011 год |

|

|

Эффект от инвестиционной деятельности |

2127583 |

2846015 |

|

Эффект от операционной деятельности |

2453083 |

3171515 |

|

Поток реальных денег (стр.2-стр.1) |

325500 |

325500 |

|

Коэффициент дисконтирования () |

0,87 |

0,77 |

|

Дисконтированный поток реальных денег (текущая стоимость) (стр.3стр.4) |

283185 |

250635 |

|

Дисконтированный поток реальных денег нарастающим итогом (последовательное сложение сумм стр.5) |

283185 |

533820

|

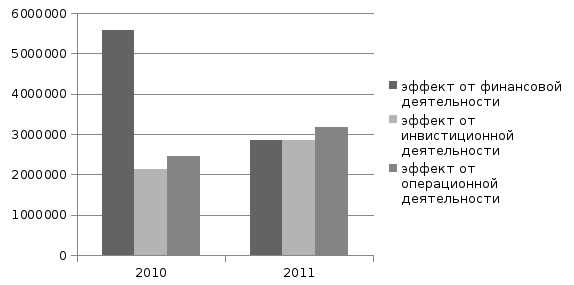

Динамику потока реальных денег необходимо показать на графике с выделением эффекта от инвестиционной, операционной и финансовой деятельности.

Динамика потока реальных денег

Сумма дисконтированных денежных потоков будет составлять остаток ликвидных средств в соответствующий период.

1. Чистый дисконтированный доход (ЧДД) вычисляется по формуле:

,

где Рt – результаты, достигаемые на шаге расчета t;

Зt – затраты, осуществляемые на том же шаге;

Т – горизонт расчета (равный номеру шага расчета, на котором производится ликвидация объекта).

ЧДД=533820 руб.

2. Индекс доходности (ИД) определяется:

,

где ДСИ – дисконтированная стоимость инвестиций (сумма дисконтированных капиталовложений).

ДСИ=2127583*0,87+2846015*0,77=4042429

ИД=533820/4042429+1=1,13

3. Срок окупаемости рекомендуется определять с учетом фактора времени (с дисконтированием). Результаты расчета оформить в виде таблицы 30.

Таблица 30 – Расчет срока окупаемости проекта

|

Показатели |

Период планирования |

|

|

2010 |

2011 |

|

|

1. Денежные поступления |

2127583 |

2846015 |

|

2. Коэффициент дисконтирования |

0,87 |

0,77 |

|

3. Текущая стоимость денежных поступлений (стр.1стр.2) |

1850997,21 |

2191432 |

|

4. Текущая стоимость денежных поступлений нарастающим итогом (последовательное сложение сумм стр.3) |

1850997,21 |

4042429

|

|

Срок окупаемости |

1 год |

|

Период времени, необходимый для возмещения инвестиций, следует представить на графике

.

.

Все рассчитанные показатели эффективности рекомендуется свести в итоговую таблицу 31.

Таблица 31 – Основные показатели эффективности инвестиционного проекта

|

Показатели |

Значение показателя |

|

ЧДД, руб. |

533820 |

|

ИД |

1,13 |

|

Срок окупаемости, лет. |

1 год |

По основным показателям эффективности инвестиционного проекта можно сделать вывод, что проект эффективен (ЧДД=533820 руб.).

ПРИЛОЖЕНИЕ А

Рекламное объявление в газете

Фирменная одежда

Техника