2. Анализ финансового состояния предприятия

Рассмотрим аналитическую таблицу баланса ООО «СТРОЙФОРМАТ» в укрупненном виде (табл.1). Сделаем выводы по каждому году и проанализируем динамику изменений.

Таблица 1

Аналитический баланс ОАО «ЖТК»

|

Показатель |

Начало 2009 г. |

Начало 2010 г. |

Изменение |

|||

|

в тыс.руб. |

% |

в тыс. руб. |

% |

в тыс. руб. |

% |

|

|

Актив |

||||||

|

Внеоборотные активы |

76800 |

59,2 |

60455 |

57,3 |

-4505 |

-0,8 |

|

Оборотные активы |

44689 |

42,8 |

45780 |

44,7 |

-1600 |

+0,8 |

|

Производственные запасы |

23546 |

18,5 |

21459 |

19,9 |

-778 |

+0,5 |

|

Запасы |

8900 |

7,8 |

7685 |

7,6 |

-790 |

-0,4 |

|

Готовая продукция |

4535 |

3,2 |

2645 |

2,8 |

-910 |

-0,6 |

|

Дебиторская задолженность |

12785 |

11,2 |

13788 |

12,6 |

+1560 |

+2,3 |

|

Денежные средства и краткосрочные финансовые вложения |

1500 |

1,0 |

709 |

0,7 |

-636 |

-0,4 |

|

Баланс |

116954 |

|

107899 |

|

-5789 |

|

|

Пассив |

||||||

|

Собственный капитал |

29460 |

26,9 |

29890 |

29,8 |

+550 |

+2,9 |

|

Долгосрочные обязательства |

68970 |

60,5 |

68970 |

66,8 |

- |

+3,4 |

|

Краткосрочные обязательства |

176345 |

15,6 |

10432 |

10,4 |

-6846 |

-5,3 |

|

Кредиторская задолженность |

9789 |

9,7 |

6745 |

6,3 |

-4372 |

-3,5 |

|

Баланс |

116954 |

|

107899 |

|

-5789 |

|

Таблица 2

Основные результаты деятельности предприятия

|

Наименование показателя |

2008г., в тыс. руб.

|

2009г., в тыс. руб. |

Изменение, в тыс. руб. |

|

1. Выручка от реализации |

157 787 |

205 940 |

68167 |

|

2. Производственная себестоимость |

130 976 |

198 661 |

68683 |

|

3. Коммерческие расходы |

3 204 |

2 867 |

- 310 |

|

4. Управленческие расходы |

1 765 |

1 255 |

- 465 |

|

5.Прибыль (убыток) от реализации |

2 931 |

3 093 |

260 |

|

6. Прибыль (убыток) от внереализационных операций |

240 |

876 |

641 |

|

7. Налогооблагаемая прибыль |

3 161 |

3 979 |

902 |

|

8. Налог на прибыль |

745 |

955 |

213 |

|

9. Нераспределенная прибыль |

2334 |

3018 |

647 |

Из данных, полученных в таблице 1 , видно, что за 2009 год структура актива баланса предприятия ухудшилась. Уменьшилась стоимость имущества предприятия, что было обусловлено распродажей части внеоборотных активов предприятия. В результате проведенной инвентаризации была продана часть оборудования, поэтому эта статья стала иметь меньший удельный вес в валюте баланса – 57,3% вместо 59,2%.

Незначительный удельный вес (0,6%) имеют денежные средства - наиболее ликвидная часть имущества предприятия, что вполне объяснимо, так как ресурсы предприятия находятся в обороте.

Дебиторская задолженность значительно возросла, увеличилась ее доля в структуре имущества предприятия с 14,2% до 16,1%. Это изменение внушает серьезные опасения, так как вместо того, чтобы работать над снижением этого показателя, предприятие продолжает реализовать продукцию с отсрочкой платежа.

Удельный вес запасов и затрат - средств, необходимых для производства, практически не изменился. Хотя внушительный удельный вес этой категории активов вызывает обеспокоенность. Большой показатель запасов готовой продукции позволяет говорить о затоваривании складов и плохом управлении оборотным капиталом.

Наибольший рост в удельном весе имеют внеоборотные активы. Это свидетельствует о высокой фондоемкости производства и о том, что фирма вкладывала свои ресурсы в неликвидные активы. Но за 2009 г. проводилась тщательная инвентаризация имущества с целью распродажи лишнего, неиспользуемого имущества. Отчасти, именно этим и объясняется погашение в течение года части краткосрочной задолженности и уменьшение ее доли в общей структуре баланса.

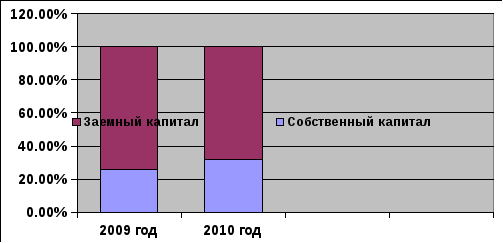

Соотношение собственного и заемного капиталов говорит о сильной зависимости предприятия от кредиторов, о его слабой финансовой устойчивости. Собственный капитал на начало 2009 года почти в 3 раза меньше заемного капитала, а на конец 2010 года структура пассивов изменилась незначительно - заемный капитал уменьшился до 68,2%, а доля собственного капитала выросла до 32,8% (против 25,9 % в 2009 г.).

Рис. Динамика соотношения собственного и заемного капитала

Поэтому можно говорить о повышении показателя автономии предприятия, хотя в то же время доля собственного капитала в структуре баланса пока еще мала. Это свидетельствует о зависимости ООО «СТРОЙФОРМАТ» от кредиторов (покупателей, перечисляющих авансовые платежи и др.).

Проанализируем статьи годового баланса на начало 2010 года и сравним их с аналогичными показателями 2009 года.

В 2009 году по сравнению произошли изменения в имущественном положении ООО «СТРОЙФОРМАТ». Из данных, полученных в таблице, видно, что за 2009 год структура баланса предприятия изменилась. Уменьшилось имущество баланса, что явилось следствием снижения как внеоборотных активов, так и оборотных активов. Причем внеоборотные активы снизились на большее процентное соотношение, чем оборотные средства.

Снижение оборотных активов обусловлено снижением свободных денежных средств предприятия - то есть средств на расчетном, валютном счете и в кассе предприятия, то есть наиболее ликвидной части средств предприятия. Произошел отток денежных средств. Вместе с тем показатель по статье "Запасы и затраты" вырос, что свидетельствует об увеличении производственных запасов. Удельный вес дебиторской задолженности также вырос, причем почти на 2 %. Учитывая большое значение этого показателя в прошлом году, этот рост вызывает серьезные опасения. Необходимо проанализировать данную задолженность, так как она представляет собой денежные средства, причитающиеся предприятию, и которые на данный период находятся у других организаций. Данная статья может служить резервом увеличения статьи «Денежные средства» и может повлиять в будущем на статью «Нераспределенная прибыль».

Процентная доля собственного капитала в 2009 году увеличилась не намного, но удельный вес заемного капитала немного снизился. Однако превышение доли заемного капитала над собственным осталось значительным. В 2009 году предприятие не пользовалось займами, а старалось уменьшить их существующий объем, но пока этот показатель остается достаточно высоким (69,2%).

Кредиторская задолженность по-прежнему имеет большой удельный вес, хотя ее значение и снизилось по сравнению с 2009 годом почти в 2 раза. Данный факт говорит о том, что задолженность предприятия отдельным категориям кредиторов (в данном случае - работникам, органам социального страхования и обеспечения и задолженность перед бюджетом), понизилась.

Исходя из вышесказанного, можно сделать вывод, что имущественное положение ООО «СТРОЙФОРМАТ» улучшилось - в 2009 году вырос удельный вес собственных средств, но произошли негативные изменения в таких статьях актива, как «Дебиторская задолженность» и «Запасы».