2.1.1. Вертикальный и горизонтальный анализ баланса

В таблице 3 представлен горизонтальный анализ агрегированного баланса ООО «СТРОЙФОРМАТ» за 2009 год.

Таблица 3

Горизонтальный анализ агрегированного баланса за 2009 год

|

|

Начало 2009 г. |

Начало 2010 г. |

Абсолютное отклонение |

Относит. отклонение |

|

Актив баланса |

|

|

|

|

|

1.1.Внеобортные активы |

76800 |

60455 |

-4505 |

0,93 |

|

1.2.Оборотные активы |

44689 |

45780 |

-1600 |

0,96 |

|

1.2.1. Запасы и затраты |

23546 |

21459 |

-778 |

0,92 |

|

1.2.2.Дебиторская задолженность |

8900 |

7685 |

-790 |

1,13 |

|

1.2.3. Денежные средства |

4535 |

2645 |

-910 |

0,53 |

|

Пассив баланса |

12785 |

|||

|

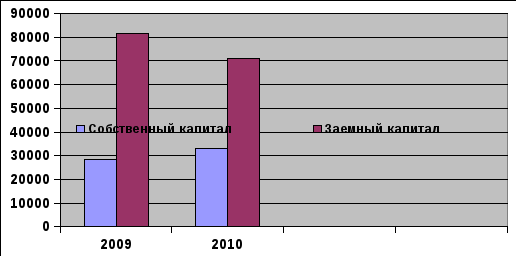

2.1.Собственный капитал |

1500 |

709 |

-636 |

1,16 |

|

2.2.Заемный капитал |

76800 |

60455 |

-5789 |

0,87 |

|

2 .2. 1 .Долгосрочные обязательства |

55876 |

55887 |

-4505 |

1,00 |

|

2.2.2.Краткосрочные кредиты и займы |

8756 |

8998 |

-1600 |

0,60 |

|

2.2.3Кредиторская задолженность |

9677 |

6745 |

-4072 |

0,58 |

Данные, полученные при вертикальном анализе, только подтверждаются горизонтальным анализом, с небольшими различиями. Имущество баланса уменьшилось за счет пропорционального сокращения оборотного и основного капитала. Почти все статьи активов предприятия имеют отрицательные темпы роста. Это объяснимо, т.к. руководством была поставлена цель – распродажа лишнего имущества. Из всех статей активов положительный темп роста имеет только дебиторская задолженность предприятия – 113%. Запасы и затраты - средства, необходимые для производства, уменьшились и по сравнению с показателем прошлого года составили 0,92% .

Собственный капитал существенно увеличился – темпы роста составили 116%, а заемный капитал уменьшился на 10 млн. руб., что говорит о повышении автономии предприятия.

Наибольший удельный вес имеют долгосрочные обязательства (53%). Причем за прошедший год значение данной статьи в абсолютном выражении не изменилось, а вот удельный вес снизился.

Вертикальный и горизонтальный анализы дополняют друг друга. Для получения общей оценки динамики финансового состояния за отчетный период производится сопоставление изменения итога баланса с изменениями финансовых результатов хозяйственной деятельности за отчетный период, например с изменением выручки от реализации продукции информация о которой содержится в форме № 2 годовой отчетности.

Сопоставление осуществляется путем сравнения коэффициентов КN и КВ, которые показывают прирост соответственно выручки от реализации продукции и среднего значения итога баланса за отчетный период.

КN = 116,954, КВ= 107,899

116,954 > 107,899

КN > КВ

Если КN > КB, то в отчетном периоде - 2006 году, использование финансовых ресурсов предприятия было более эффективным, чем в предшествующем периоде.