8.2. Виды инвестиционных решений

Существует множество инвестиционных решений, которые приходится принимать. В международной практике наиболее распространенные виды инвестиционных решений разделяют на:

-

Обязательные вложения - это инвестиционные решения, необходимые для того, чтобы фирма вообще могла продолжать свою деятельность. В этот класс включаются инвестиционные решения, направленные на снижение вредного влияния на окружающую среду, улучшение условий труда сотрудников фирмы соответственно уровню государственных норм и др.

-

Инвестиционные решения, направленные на снижение расходов, то есть вложение с целью повышения конкурентоспособности производства и предприятия в целом. Это наиболее широкий тип решений, обусловленный необходимостью выдерживать длительную конкурентную борьбу. В этот класс включаются инвестиционные решения, направленные на совершенствование применяемых технологий, повышения качества и конкурентоспособности продукции, что выпускается, улучшение организации труда и управления и др.

-

Инвестиционные решения, направленные на обновление активов предприятия. Каждое предприятие рано или поздно для поддержки необходимой рентабельности активов прибегает к дополнительным вложениям у них. Необходимость таких инвестиций вызвана ухудшением состояния активов в результате их физического износа и морального старения. Кроме того, к этому классу инвестиций фирмы прибегают при расширении своего бизнеса, освоения новых товаров и услуг.

Вся разнообразность инвестиционных решений этого класса сводится к четырем классическим формам капиталосоздающих инвестиций: на новое строительство, расширение, реконструкцию и техническое перевооружение фирмы. Основа этой классификации - характер воспроизводства основных фондов.

Под новым строительством принято понимать возведение нового объекта, которое после введения в эксплуатацию будет иметь статус юридического лица (иметь самостоятельный баланс, счета в банку и номер государственной регистрации).

Расширение предприятия допускает возведение новых объектов производственного назначения на новых площадях в добавление к действующим.

Под реконструкцией принято понимать проведение строительно-монтажных работ на действующих площадях без остановки производства с частичной заменой оборудования относительно расширения объема производства, повышения качества, обновления ассортимента или номенклатур.

Техническое перевооружение - это комплекс работ по замене и модернизации оборудования. Техническое перевооружение не допускает строительно-монтажных работ.

Приведенная классификация имеет огромное практическое значение. Дело в том, что начало любого строительства возможно при наличии согласованной в установленном законом порядке проектно-сметной документации и получения на ее основе государственного разрешения на строительство. При этом порядок согласования документации и получения разрешения на строительство и расходы предприятия на эти меры существенно различествуют в зависимости от перечисленных выше форм капиталосоздающих инвестиций.

4. Инвестиционные решения по приобретению финансовых активов. В последнее десятилетие этот класс инвестиционных решений пользуется особенной популярностью в международном бизнесе. Спектр решений этого класса настолько широк и разнообразен, что в нем выделились такие отдельные направления:

а) инвестиционные решения, направленные на образование стратегических альянсов. Наибольшее распространение получили такие формы стратегических альянсов:

-

фирменный аффилиат;

-

консорциумные объединения;

-

многонациональные синдикаты;

-

финансово-промышленные группы (ФПГ);

б) инвестиционные решения, направленные на поглощение фирм.

В слиянии или поглощении фирм нет ничего необычного. Собственно говоря, эти решения выступают альтернативой третьему классу инвестиционных решений, когда расходы на куплю контрольного пакета акций поглощаемой фирмы ее дочерней структуры меньше расходов на организацию, например, нового филиала или дочернего предприятия поглощающей фирмы. Другое дело - поглощение корпораций. Инвестиционные решения такого типа преследуют такие целые: расширение диверсификации своей деятельности, получение новых рынков, получение доступа к новым источникам финансовых ресурсов. Купленные контрольные пакеты акций солидных корпораций может быть использовано как финансовое обеспечение выпуска новых ценных бумаг - депозитарных расписок в частности;

в) инвестиционные решения, направленные на использование сложных финансовых инструментов в операциях с основным капиталом. Сюда относятся как традиционные инструменты, финансовый лизинг в частности, так и сравнительно новые, например, обратный лизинг, когда как объект лизинга выступают активы самой фирмы.

5. Инвестиционные решения по освоению новых услуг и рынков. Рост конкуренции или появление нерегулированных ниш на национальных и международных рынках, появление новых стандартов по регулированию бизнеса стали в последние десятилетия причинами бурного роста новых фирменных и им подобных услуг.

Это самый мобильный и самый разнообразный класс инвестиционных решений. Многие из новых фирменных услуг является разновидностью обычной сервисной деятельности. Но есть услуги и принципиально нового характера, например, трастовые услуги частным лицам, фирмам и формирование на их основе общих трастовых фондов.

6.Инвестиционные решения, направленные на приобретение нематериальных активов. Потребность ускорения роста предприятия и быстрого завоевания престижа товаров и услуг на рынке может быть довольно разными способами, в том числе и за счет заметно прогрессирующего в последние годы франчайзинга. Это финансовое соглашение позволяет приобрести на рынке разные права, лицензии, «ноу-хау» на оригинальные фирменные услуги. Популярность франчайзинга обусловлена:

-

экономией времени и капитала на расширение бизнеса;

-

распределением рисков, связанных с расширением собственного бизнеса с франшизодержателем;

-

упрощением процесса освоения новых видов деятельности, поскольку покупка франшизы допускает, как правило, получения не только лицензии, но и технологических процессов, программных продуктов и системы ведения данного вида бизнеса.

Авторы рекомендуют такую последовательность (очередность) формирования компонентов системного подхода к инвестиционному решению.

1. Регламентация параметров качеств решения. К параметрам управленческого решения принадлежат: количественная неопределенность проблемы; степень риска; вероятность реализации решения по показателям качества, расходов и сроков; степень адекватности (степень ли точности прогноза) теоретической модели фактическим данным, на основании которых ее было разработано.

-

Определение параметров эффективности решения. Под параметрами эффективности управленческого решения понимается минимально допустимая эффективность, ради которой стоит браться за решение проблемы.

-

Исследование влияния факторов «внешней среды». Анализируются факторы «внешней среды», влияющие на качество и эффективность решения.

-

Анализ параметров «входа» системы. Исследуются параметры «входа» системы и употребляются мероприятия для их улучшения и повышения качества входной информации.

-

Моделирование принятия решения. После уточнения требований «выхода», уточнение факторов «внешней среды», отработку «входа» системы следует моделировать технологию принятия решения.

-

Анализ параметров процесса и принятия мер относительно их оптимизации (улучшение).

-

Принятие инвестиционного решения. Процесс принятия решения содержит в себе такие операции: подготовка к работе; выявление проблемы; формулировка целей; поиск информации; обработка имеющейся информации; выявление возможностей ресурсного обеспечения; ранжирование целей; формулировка заданий; оформление необходимых документов; реализация заданий.

К процессу разработки управленческого решения выдвигаются такие требования:

-

качество процесса, обусловленное профессионализмом лица (лиц), принимающего решение, и качеством технических средств для принятия решений, которое должна быть не ниже качества «входа» системы;

-

организация процесса разработки управленческого решения должна отвечать принципам пропорциональности, автоматизации, ритмичности, специализации;

-

длительность и стоимость процесса разработки управленческого решения должна быть минимальной при условии соответствия уровня качества решения предлагаемым требованиям.

Большое влияние на процесс принятия решений оказывают условия, в которых они принимаются. Решения могут приниматься в условиях определенности, риска или неопределенности.

Решение принимается в условиях определенности, когда менеджер точно знает результат каждого из альтернативных вариантов выбора. Ситуации с наличием определенности называются детерминизмом.

К решениям, принятым в условиях риска, принадлежат такие, результаты которых не являются определенными, но вероятность каждого результата известна. Вероятность определяется как степень возможности осуществления данного события и изменяется от 0 до 1. Сумма вероятностей всех альтернатив должна равняться единице.

Наиболее желаемый способ определения вероятности - объективность. Вероятность объективна, когда ее можно определить математическими методами или путем статистического анализа накопленного опыта. Пример объективной вероятности заключается в том, что желаемый результат составляет 50 на 50.

Решения принимается в условиях неопределенности, когда невозможно оценить вероятность потенциальных результатов. Это имеет место, когда факторы, которые нуждаются в учете, настолько новые и сложные, что о них невозможно получить достаточно информации. В итоге вероятность определенного следствия невозможно предсказывать с достаточной степенью достоверности.

Принятие решений инвестиционного характера связано с неопределенностью достижения результата. Сложность, масштабность и длительность вопросов, которые решаются в процессе реализации инвестиционного решения, допускают влияние на этот процесс большого количества рисков, как систематических, так и несистематических. Учет фактора риска в такой ситуации нуждается в определении перечня возможных рисков, оценки уровня рисков и разработки мероприятий по их снижению.

Исходя из системного подхода к деятельности предприятия и принятия инвестиционного решения как «черной шкатулки», риски в зависимости от причин их возникновения могут быть внешними и внутренними [10].

Внешние риски связаны, в первую очередь, с нестабильностью государственной власти, особенностями государственного строя и действующего законодательства, неэффективностью экономической политики и ее составных элементов, демографической, региональной проблемами. К таким рискам можно отнести налоговый, инфляционный, кредитный и форс-мажорный.

Внутренние риски возникают в результате конкретной деятельности производителей, то есть деятельности определенного предприятия, и зависят от деловой активности руководства, маркетинговой стратегии, политики и тактики предприятия, его производственного потенциала, финансового состояния, организационно-правовой формы деятельности, размера предприятия. Это такие риски, как организационный, ресурсный, имущественный, производственный, риск ликвидности и упущенной выгоды.

Для анализа эффективности инвестиционных решений используются такие (удельные) показатели:

-

выпуск (работ или услуг) продукции на 1 грн (дол. СШЛ) капитальных вложений или на 1 м2 площади (общей, производственной);

-

прибыль (чистый) от прироста производственных мощностей на 1 грн (дол. США) инвестиций;

-

капитальные вложения на 1 грн (дол. США) выпуске новой продукции и тому подобное.

Для оценки экономической эффективности объектов инвестирования необходимо иметь информационную базу о внутренней и внешней среде предприятия. К внутренним исходным данным относительно принятия инвестиционных решений принадлежат: переменные и постоянные расходы; общая потребность в инвестициях; жизненный цикл объекта инвестирования; проектные мощности выпуска продукции (работ, услуг); ожидаемые уровни цен товара (услуг); запланированные нормы прибыльности и тому подобное. К внешним исходным данным принадлежат: рыночная конъюнктура; общее состояние экономики; процентные ставки по кредитам; конкурентные изделия, технологии, оборудование; уровень платежеспособности потребителей; ценовая политика за направлениями бизнеса и др.

В зависимости от сложности, длительности реализации, направленности инвестиционного проекта выбираются соответствующие показатели эффективности.

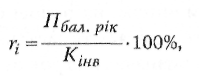

В первую очередь рассчитывают годовую рентабельность проекта (ri):

Пбал.год – среднегодовая балансовая прибыль от реализации і-того проекта согласно с планом, тыс. грн; Кинв - величина необходимых инвестиций на реализацию і-того проекта, тыс. грн.

Полученная величина характеризует запланированную годовую прибыльность и используется при принятии инвестиционного решения. Эта величина сравнивается с процентом за кредит или дисконтной ставкой Центрального банка (НБУ) или со среднегодовой прибыльностью на фондовом рынке ценных бумаг. Превышение годовой прибыльности проекта над величиной процентных ставок подтверждает эффективность инвестиционного решения. Это условие является главным при принятии инвестиционных решений.

Необходимо учитывать, что в рентабельность должны включаться такие составные, как базовая рентабельность (прибыльность), процент инфляции и процент риска. Поэтому, принимая инвестиционные решение, учитывают ожидаемый уровень инфляции и процент хозяйственного риска.

Важным критерием оценки выгодности объекта является также срок окупаемости (возвращение) инвестиций (Ток). Этот показатель является одним из основных условий при принятии инвестиционных решений, поскольку, вкладывая собственные и привлеченные средства, предприниматель и внешний инвестор должны знать длительность периода, на который «замораживаются», «омертвляются» инвестиции, и учитывать этот период при реализации проекта.

Денежный поток (то есть превышение денежных поступлений над текущими выплатами), из которого предприятие осуществляет оплату инвестиций, представляет собой сумму чистой прибыли и амортизации. Таким образом, на основе среднегодовой суммы возврата инвестиционного капитала и общей величины необходимых инвестиций (Кине) можно определить срок окупаемости (Ток) (лет):

Необходимо учитывать, что амортизационный фонд является частью собственного капитала, который можно инвестировать в куплю нового оборудования, технологических линий, но не в уплату средств внешним кредиторам. Таким образом, если инвестиции берутся в кредит, а выплаты осуществляются из чистой прибыли, то срок окупаемости равняется:

![]()

Эта формула используется в случае, когда прибыль поступает равномерными (приблизительно одинаковыми) величинами по годам (Пс.р. ).

Если запланированные поступления прибыли по годам (или избранными периодам) неравномерны, срок окупаемости определяют по сумме поступлений прибыли согласно с планом за каждый период при соблюдении условия равенства суммы прибыли нарастающим итогом размера необходимых инвестиций.

Если для реализации проекта необходимы значительные капитальные вложения, то оценка эффективности этого проекта нуждается в учете фактора времени. Ценность одинаковой массы денежных средств в различные периоды времени разная. В этом случае используется процесс дисконтирования для определения чистого приведенного эффекта (NPV). В связи с тем, что принятие инвестиционного решения требует определить также пороговую величину процентной ставки, выше которой кредит будет нецелесообразным, рекомендуется определить внутреннюю норму (ІRR) рентабельности (или пороговую рентабельность). Величина процентной ставки характеризует ІRR, при которой NPV = 0.

При принятии инвестиционных решений не следует ограничиваться только оценкой экономической эффективности проекта, потому что каждый проект имеет научно-технические и социальные последствия, которые стоит учитывать.

Технический эффект от реализации проекта, как правило, обеспечивается снижением материалоемкости, трудоемкости, энерго-, капиталоемкости продукции или технологии (работ), повышением конкурентоспособности на рынке товаров (услуг).

С технической точки зрения проект должен обеспечивать последовательное повышение технико-технологического уровня развития предприятия за счет использования более прогрессивных, ресурсосберегающих технологий, оборудования и тому подобное. Однако необходимо учитывать, что с повышением уровня технической оснащенности выполняемых работ возникают и социальные последствия, связанные с повышением требований к профессиональному уровню работников.