4. Определение настоящей и будущей стоимости денежных потоков проекта.

Инвестиционный процесс носит долговременный характер, в результате чего между началом этапа вложения капитальных затрат по проекту и началом этапа получения учетной прибыли от него (возврата инвестиций) проходит достаточно большой период времени. Длительность этого периода зависит от формы протекания инвестиционного процесса. Существуют три основных формы протекания инвестиционного процесса: последовательная, параллельная и интервальная. При параллельном протекании инвестиционного процесса формирование инвестиционной прибыли начинается обычно еще до полного завершения процесса инвестирования капитала. При последовательном протекании процесса инвестиционная прибыль формируется сразу после окончания инвестирования средств в проект. В случае интервального протекания инвестиционного процесса между периодом завершения инвестирования капитала и формированием инвестиционной прибыли проходит определенный период времени.

Следовательно, между вложением средств в инвестицию, полным возвратом этих средств и получением инвестиционной прибыли проходит значительный промежуток времени. Т.е. движение номинальных потоков денежных средств инвестиции осуществляется с значительным лагом времени, а следовательно такие потоки должны быть приведены в сопоставимый вид по фактору времени. Для этого необходимо осуществить корректировку размеров номинальных денежных потоков инвестиции с целью получения текущей (сегодняшней) их оценки. Текущая оценка предполагаемых поступлений зависит от двух факторов:

-

От времени поступления таких потоков.

-

От альтернативной стоимости не использования денежных средств в обороте, т.е. от размера текущей ставки процентного дохода по депозитным банковским вкладам.

С точки зрения движения финансовых потоков, инвестиционный процесс ассоциируется с накоплением средств на депозитном счету по сложному проценту. Т.е. такая схема депозита, когда основной вклад и проценты, регулярно по нему начисляемые, не изымаются (не используются) собственником продолжительный период времени (более 1 года). Основные операции (функции), осуществляемые с использованием сложного процента накопления сопоставимы с элементарными инвестиционными операциями и используются при проведении базовых инвестиционных расчетов. Функции сложного процента изучаются в разделе финансовой математики.

Функции сложного процента, используемые в базовых инвестиционных расчетах

Функциями сложного процента, используемыми в базовых инвестиционных расчетах, являются:

-

Накопление денежной единицы (единичного вклада) S

-

Текущая стоимость денежной единицы ν

-

Текущая стоимость аннуитета α

-

Взнос на амортизацию денежной единицы РМТ

-

Будущая стоимость аннуитета Sα (накопление периодической денежной единицы)

-

Фактор фонда возмещения SFF

Все формулы функций сложного процента приведены для денежного вклада размером в одну денежную единицу, годовой ставки накопления, начисления процентов по вкладу один раз в год.

2

S i![]() (2.1)

(2.1)

Р t

ис

2.1. Схема накопления стоимости единичного

вклада

ис

2.1. Схема накопления стоимости единичного

вклада

Пример: Определим будущую стоимость первоначального вклада в 100 ден ед, размещенного на 5 лет под 20% с использованием функции сложного процента: S= (1+0,2)5 * 100 = 2,48832 * 100 = 248,832

Табл. 2.1 - Определение будущей величины депозитного вклада и размера процентного дохода, при различных схемах начисления процентов

|

Год |

Накопление на счету осуществляется по схеме |

|||||

|

Сложного процента |

Простого процента |

|||||

|

% |

депозит |

% |

депозит |

|||

|

1 |

20 |

120 |

20 |

100 |

||

|

2 |

24 |

144 |

20 |

100 |

||

|

3 |

28,8 |

172,8 |

20 |

100 |

||

|

4 |

34,56 |

207,36 |

20 |

100 |

||

|

5 |

41,47 |

248,832 |

20 |

100 |

||

|

итого |

248,832 |

200 |

||||

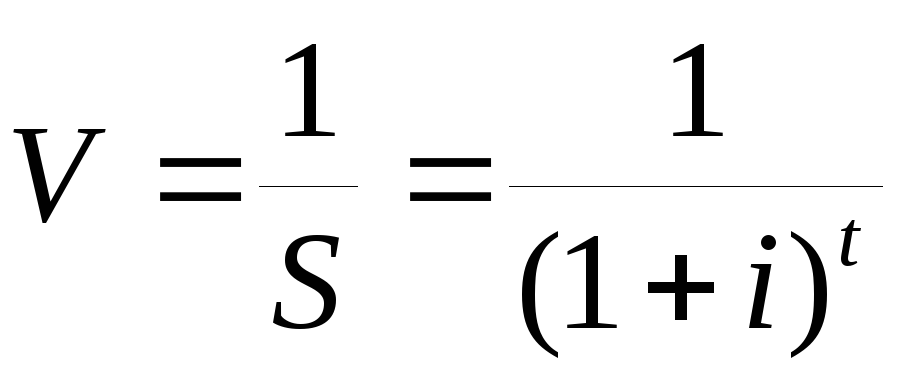

2.2 Текущая стоимость денежной единицы ν показывает сегодняшний эквивалент стоимости денежного вклада, который мы ожидаем к получению через t лет, если сегодняшняя ставка сложного процента і.

Процесс определения сегодняшнего (текущего) эквивалента будущего денежного потока также называют дисконтированием, а коэффициент приведения – коэффициентом дисконтирования

Формула

коэффициента дисконтирования

(2.2)

(2.2)

Р t S i

ис

2.2 Схема определения текущей стоимости

будущего денежного потока

ис

2.2 Схема определения текущей стоимости

будущего денежного потока

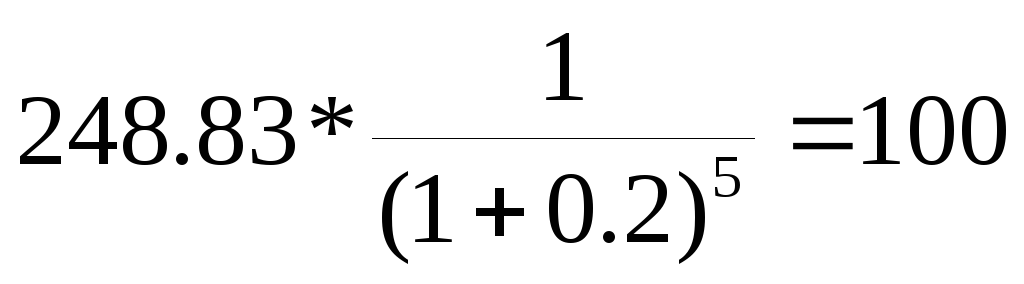

Пример:

Определить текущую стоимость будущего

поступления в размере 248,832 ден ед,

ожидаемого к получению через 5 лет, если

сегодняшняя ставка по сложным банковским

депозитам составляет 20%. Сегодняшний

эквивалент будущего вклада рассчитаем

с использованием коэффициента

дисконтирования:

Т.е. ожидаемый к получению через пять лет депозит в размере 248,832 ден ед сегодня эквивалентен 100 ден ед.

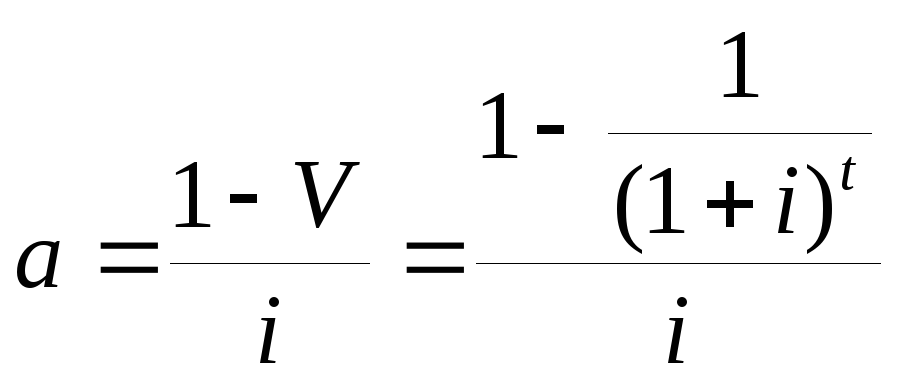

2.3. Текущая стоимость обычного аннуитета α.

Аннуитетом называется серия одинаковых по величине платежей, которые поступают через равномерные интервалы времени, в один и тот же момент. Различают аннуитеты:

-

Обычный (единичный, постнумерандо) - серия одинаковых платежей., поступающих в конце периодов

-

Авансовый (нулевой, преднумерандо) – серия одинаковых платежей, поступающих в начале периодов.

Текущая стоимость аннуитета показывает сегодняшнее значение эквивалента накопленной суммы одинаковых платежей, поступающих периодически в течение периода t , если ставка депозита i.

Р t S =

ис.

2.3 Схема определения текущей стоимости

аннуитета

ис.

2.3 Схема определения текущей стоимости

аннуитета

Формула

коэффициента аннуитета:

(2.3)

(2.3)

Таблица 2.2 - Определение текущей стоимости вклада в 1 ден ед, поступающего единично V, или периодически a

|

год |

V |

a |

|

1 |

0.9091 |

0.9091 |

|

2 |

0.8264 |

1.73551 |

|

3 |

0.7513 |

2.4868 |

|

4 |

0.6830 |

3.1698 |

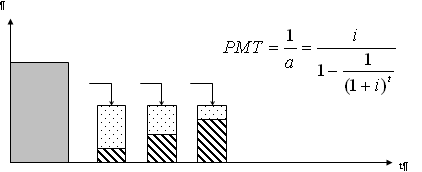

2.4. Взнос на амортизацию денежной единицы РМТ показывает размер регулярного периодического платежа, поступающего t лет на погашение кредита, приносящего процентный доход i. Из этого взноса погашается и основная сумма кредита и проценты за его использование. Формула коэффициента

Рис.2.4. Схема определения взноса на погашение (амортизацию) долга

Пример:

Рассчитать

взнос на погашение кредита в размере

3,1698 ден ед, если мы должны вернуть его

за 4 года под 10% годовых. Платежи на

погашение долга должны поступать

равномерно и периодически. Размер

единичного платежа на погашение долга

рассчитаем по формуле:

.

График погашения долга представим в

таблице 2.3.

.

График погашения долга представим в

таблице 2.3.

Таблица 2.3- График погашения кредита

|

год |

Остаток долга на начало года |

Платеж РМТ |

Выплата на погашение процентов i |

Выплата на погашение основной суммы долга |

Остаток долга на конец года |

|

1 |

2 |

3 |

4= i *2 |

5=3-4 |

6=2-5 |

|

1 |

3.1698 |

1 |

0.3169 |

0.68302 |

2.4868 |

|

2 |

2.4868 |

1 |

0.2487 |

0.75132 |

1.7355 |

|

3 |

1.7355 |

1 |

0.1735 |

0.8265 |

0.9090 |

|

4 |

0.9090 |

1 |

0.0909 |

0.9090 |

- |

Таким образом, регулярно внося 1 ден ед в конце каждого года, мы сумеем погасить за 4 года и основную сумму кредита 3,1698 ден ед и 10% за его использование

2.5 Будущая стоимость аннуитета Sα позволяет узнать чему будет равна в конце ожидаемого периода t стоимость серии одинаковых взносов, депонированных под i процентов в конце каждого интервала поступления. Формула коэффициента будущей стоимости аннуитета:

(2.5)

(2.5)

Пример:

рассчитаем будущую (накопленную)

стоимость аннуитета в 1 ден единицу,

поступающего в течение 3 лет на 10% депозит.

Накопленный остаток на нашем депозите

к концу 3 года составит :

![]()

t S А

Б В Г

Рис.

2.5. Образование будущей стоимости

единичного аннуитета

Рис.

2.5. Образование будущей стоимости

единичного аннуитета

Движение денежных вкладов в 1 ден ед , регулярно и равномерно поступающих 3 года на 10% процентный депозитный счет, продемонстрируем в форме таблицы 2.4.

Таблица 2.4-Накопление средств на депозите

|

год |

Поступление на депозит |

Начисление процентов за текущий год |

Остаток депозита на конец текущего года |

|

1 |

1,00 |

0,00 |

1,00 |

|

2 |

1,00 |

0,10 |

2,10 |

|

3 |

1,00 |

0,21 |

3,31 |

2. 6 Фактор фонда возмещения SFF показывает, чему должен быть равен размер регулярного периодического платежа, поступающего t лет на сложный депозит под i процентов, с целью образования известной суммы к концу периода. Формула коэффициента фонда возмещения:

![]() (2.6)

(2.6)

Х1 Х2 Х3 t S

Рис.2.6 Схема поступления платежей на возмещение конечной суммы

Движение денежных вкладов в 1 ден ед , регулярно и равномерно поступающих 3 года на 10% процентный депозитный счет, продемонстрируем в форме таблицы 2.4.

Таблица 2.4-Накопление средств на депозите

|

год |

Поступление на депозит |

Начисление процентов за текущий год |

Остаток депозита на конец текущего года |

|

1 |

1,00 |

0,00 |

1,00 |

|

2 |

1,00 |

0,10 |

2,10 |

|

3 |

1,00 |

0,21 |

3,31 |

Все формулы финансовой математики представлены для случая, если начисления процентов и поступления на вклад осуществляются 1 раз в году. Если же частота накопления и начисления должна быть больше чем один раз в год, все формулы трансформируются одинаковым образом: ставка процента i делится на частоту накопления σ, а период накопления t, выраженный в годах, умножается на частоту накопления σ.