8.2. Кругооборот и оборот капитала

Капитал находится в постоянном движении. Это способ его существования. Кругооборот капитала выступает как единство процесса производства и процесса обращения.

В движении капитал переходит из сферы производства в сферу обращения и из сферы обращения в сферу производства. Поэтому кругооборот капитала, представленный как единый процесс, именуется оборотом капитала. Оборот капитала можно представить следующей схемой (рис. 8.1).

+ =

Время оборота

капитала

Время

производства

Время

обращения

Рабочий

период

Период воздействия

естественных сил на предмет труда

Время перерывов

в

процессе

труда

Время пребывания

продукции в производственных запасах

Время транспортировки

товара к месту реализации

Время пребывания

товара в запасе

Время

купли-продажи

+

+ +

+

+ +

+ +

Рис. 8.1. Оборот капитала

Время, в течение которого капитал переходит из сферы производства в сферу обращения и обратно, называется временем оборота. Оно складывается из времени производства и времени обращения.

Время производства представляет собой время, требуемое для производства товара. Сюда относят рабочий период, период действия естественных сил природы на предмет труда, перерывы в процессе труда и время пребывания готового товара в производственных запасах. Рабочий период – время, в течение которого предметы труда подвергаются воздействию живого труда. То есть предметы труда находятся в обработке. Это главная часть времени производства, поскольку здесь происходит основное действие по превращению предмета труда в товар.

Время обращения – срок пребывания капитала в сфере обращения.

Осмысление процесса кругооборота капитала дает ключ к пониманию процесса движения капитала. Рассматривая капитал в движении, можно определить три стадии его кругооборота:

1) подготовка процесса производства;

2) непосредственный процесс производства товара;

3) реализация готового товара.

На первой стадии денежный капитал принимает производительную форму, воплощаясь в средства производства, сырье и рабочую силу.

На второй – происходит соединение приобретенных предпринимателем ресурсов, результатом чего является готовый товар. На этой стадии производительный капитал превращается в товарный.

На третей стадии кругооборота капитал снова приобретает денежную форму. В результате продажи товаров образуется прибавочная стоимость. Она из товарной формы превращается в денежную.

Таким образом, капитал в своем движении последовательно принимает денежную, производительную и товарную формы, соответствующие трем стадиям его кругооборота. Этот процесс бесконечен. Он может быть нарушен только индивидуальными особенностями предпринимательства и состоянием самого предприятия.

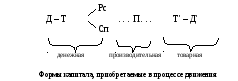

Кругооборот капитала и три его стадии могут быть показаны следующей схемой (рис. 8.2). В представленной схеме денежная форма капитала показывает акт купли предпринимателем рабочей силы Д – Рс и средств производства Д – Сп.

Рис. 8.2. Стадии кругооборота и формы капитала

Производительная – поступление капитала из сферы товарного обращения в сферу производства. Товарная означает, что в произведенном товаре содержится прибавочная стоимость – Т′, приобретающая после завершения акта купли-продажи вновь денежную форму – Д′.

Единицей оборота капитала принято считать год, поэтому при расчете числа оборотов капитала эту величину обычно ставят в знаменатель, а время оборота – в числитель. Поскольку индивидуальные капиталы имеют разную скорость оборота, то они имеют и разное годовое число оборотов:

![]() ,

,

где n

– число оборотов капитала;

![]() – принятая единица измерения скорости

оборота капитала 1 год = 12 месяцев;

– принятая единица измерения скорости

оборота капитала 1 год = 12 месяцев;

![]() – время оборота данного капитала.

– время оборота данного капитала.

Например,

капитал, оборачивающийся за 6 месяцев,

совершит за год 2 оборота, т. е.

![]() .

.

Деление капитала на основной и оборотный связано со способом его употребления.

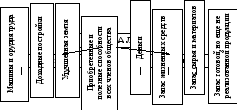

Существенным фактором, влияющим на скорость оборота капитала, является его структура. Согласно А.Смиту он может быть дифференцирован следующим образом (рис. 8.3).

Рис. 8.3. Структура капитала.

В представленной структуре капитала деньги занимают весьма скромное место, являясь всего лишь одним из его элементов.

Различные части капитала совершают оборот неодинаково. В зависимости от способа, каким переносится стоимость составных частей капитала на продукт, он делится на основной и оборотный.

В советское время вместо капитала употреблялось понятие производственных фондов. Подобно капиталу производственные фонды подразделялись на основные и оборотные. Такое деление сохранилось до сих пор.

Деление капитала на основной и оборотный связано со способом его употребления. Основной капитал воплощает совокупность материально-вещественных ценностей, представлен промышленными зданиями, машинами, оборудованием, рабочим скотом, действующими в производстве относительно продолжительное время. Он составляет опору производства. Его стоимость переносится на готовый продукт частями, по мере износа и возвращается предпринимателю в денежной форме.

Основной капитал воплощает совокупность материально-вещественных ценностей, представлен промышленными зданиями, машинами, оборудованием, рабочим скотом и т.д. действующими в производстве относительно продолжительное время. Его стоимость переносится на готовый продукт частями, по мере износа и возвращается предпринимателю в денежной форме.

Он составляет опору производства. Основной капитал авансируется предпринимателем один раз на весь срок его функционирования.

Другое дело – оборотный капитал. Он представляет собой ту часть производительного капитала, которая полностью переносится на вновь создаваемый продукт в течении одного производственного цикла. Оборотный капитал воплощен в сырье, топливе, вспомогательных материалах, электроэнергии, т.е. в предметах труда. К нему относят незавершенное производство, готовые изделия, денежные средства.

В современной экономической литературе основной капитал отождествляется с постоянным капиталом, оборотный капитал – с переменным.

Постоянным капиталом названа часть капитала, которая в процессе производства не меняет своей стоимости, оставаясь неизменной. Эта часть капитала воплощена в средствах производства. Ее наличие является необходимым условием создания прибавочной стоимости.

Переменный капитал – часть капитала, изменяющая свою стоимость в процессе производства. Важной составляющей переменного капитала является рабочая сила (заработная плата). Она непосредственно создает прибавочную стоимость.

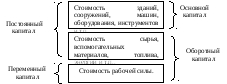

Соотношение между основным и оборотным капиталом с одной стороны и постоянным и переменным капиталом с другой стороны, можно представить следующим образом (рис. 8.4). В данном случае переменный капитал выступает как одна из частей оборотного капитала.

Согласно марксисткой точки зрения та часть капитала, которая превращается в средства производства, т.е. в сырой материал, вспомогательные материалы и средства труда, в

Рис. 8.4. Соотношение между постоянным, переменным, основным и оборотным капиталом

процессе производства не изменяют величины своей стоимости. Они называются постоянным капиталом. Другая же часть капитала, превратившись в рабочую силу, изменяет в процессе производства свою стоимость. Она воспроизводит свой собственный эквивалент плюс прибавочную стоимость. Последняя может меняться, быть больше или меньше. Эта часть капитала именуется переменным капиталом. Часть постоянного капитала, фиксируется в средствах труда. Ее стоимость совершает обращение, как и всякая другая стоимость. Эта часть постоянного капитала приобретает форму основного капитала. В противоположность ему все другие вещественные составные части капитала, образуют оборотный капитал.

Постоянный и переменный капитал оборачиваются с различной скоростью. За время одного оборота постоянного капитала оборотный капитал успевает совершить несколько оборотов. Поэтому чем большую долю в структуре капитала будет занимать оборотный капитал, тем меньшим будет время оборота всего капитала.

Для современного производства время оборота и структура капитала играют существенную роль. Речь идет уже не о увеличении переменного капитала до максимально возможных размеров, а об оптимальном его соотношении. Наиболее усредненным принято считать соотношение 2:1. Когда на одну часть постоянного капитала приходится две части переменного. Однако в различных отраслях народного хозяйства это соотношение различное. Так, в тяжелой промышленности на долю постоянного капитала приходится более 70% общего его объема, в пищевой промышленности его доля несколько меньше – 56%, в отраслях сферы обращения – 45%.

Предприниматели заинтересованы в ускорении оборота своего капитала. Чем быстрее капитал оборачивается, тем больше создается прибыли.

В процессе производства основной капитал постепенно стареет, приходит в негодность, теряет свою стоимость. Старение основного капитала называют износом капитала.

Различают физический и моральный износ основного капитала.

Физический износ состоит в потере потребительной стоимости средств труда. Моральный износ основного капитала заключается в обесценении машин и оборудования. Это – потеря не потребительной стоимости, а стоимости. Физически машина может работать, но применять ее дальше невыгодно.

Моральный износ преодолевается либо модернизацией устаревшего оборудования, либо приобретением новой, более эффективной техники. Выигрывает тот, кто вовремя воспользовался прогрессивной техникой и технологией.