8. Затраты предприятий

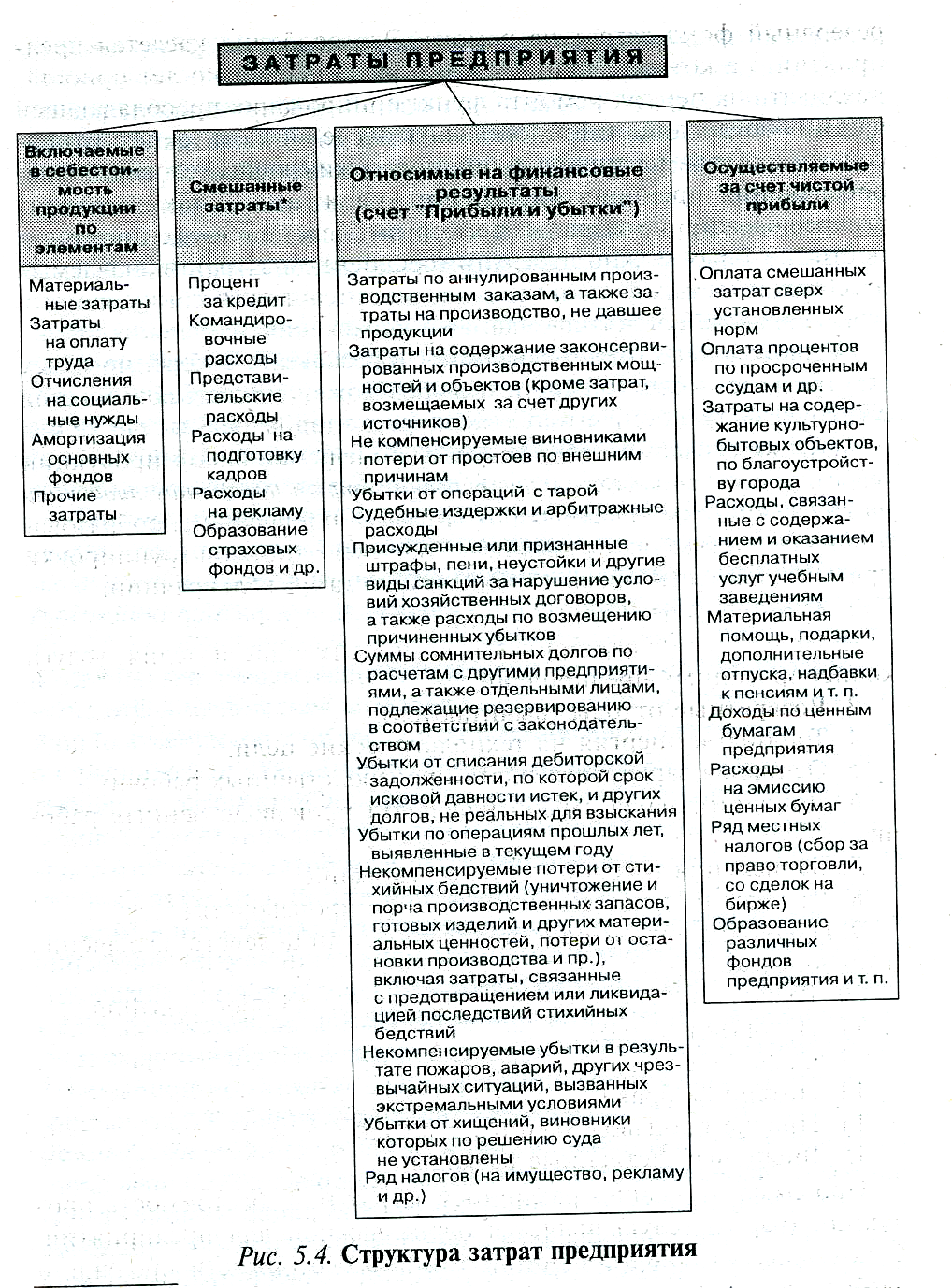

Предприятие в процессе своей деятельности совершает материальные и денежные затраты на простое и расширенное воспроизводство основных фондов и оборотных средств, производство и реализацию продукции, социальное развитие трудового коллектива и др. Наибольший удельный вес во всех расходах предприятий занимают затраты на производство продукции. Совокупность производственных затрат показывает, во что обходится предприятию изготовление выпускаемой продукции, т. е. составляет производственную себестоимость продукции. Предприятия производят также затраты по реализации (сбыту) продукции, т. е. осуществляют внепроизводственные, или коммерческие расходы (на транспортировку, упаковку, хранение, рекламу и др.).

Производственная себестоимость и коммерческие расходы составляют полную, или коммерческую, себестоимость продукции. Ее реальное определение на предприятии необходимо для:

-

маркетинговых исследований и принятия на их основе решений о начале производства нового изделия (оказания нового вида услуг) с наименьшими затратами;

-

определения степени влияния отдельных статей затрат на себестоимость продукции (работ, услуг);

-

ценообразования;

-

правильного определения финансовых результатов работы, а соответственно, и налогообложения прибыли. Себестоимость продукции (работ, услуг) — это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам:

-

материальные затраты (за вычетом возвратных отходов);

-

затраты на оплату труда;

-

отчисления на социальные нужды;

-

амортизация основных фондов;

-

прочие затраты.

Материальные затраты — наиболее крупный элемент затрат на производство. Их доля в общей сумме затрат на геологоразведочные экономии численности или снижении трудозатрат в процентах составляет 60—90%; лишь в добывающих отраслях промышленности она невелика. Состав материальных затрат неоднороден и включает расходы на сырье, материалы и др. Стоимость потребленного в процессе производства сырья и материалов включается в себестоимость продукции без налога на добавленную стоимость (НДС). К материальным затратам также относятся:

-

топливо и энергия, расходуемые на технологические цели и хозяйственные нужды;

-

покупные комплектующие изделия и полуфабрикаты, подвергающиеся в дальнейшем монтажу, сборке или дополнительной обработке на данном предприятии;

-

затраты на приобретение тары и упаковки, тарных материалов;

-

запасные части для ремонта машин и оборудования;

-

производственные услуги сторонних предприятий и организаций;

-

износ малоценных и быстроизнашивающихся предметов труда со сроком службы менее года (инструментов, инвентаря, лабораторного оборудования, спецодежды и др.);

-

отчисления, налоги и сборы, связанные с использованием природного сырья: плата за пользование недрами, за воду, забираемую из водохозяйственных систем в пределах установленных лимитов, оплата работ по рекультивации земель, плата за древесину, отпускаемую на корню, и др.;

-

потери от брака и простоев по внутрипроизводственным причинам и др.

Затраты на оплату труда — второй по удельному весу элемент затрат на производство. Это затраты на оплату труда основного производственного персонала предприятия, включая премии за производственные результаты, стимулирующие и компенсирующие выплаты, в том числе в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством, а также затраты на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности. В этот элемент затрат включаются:

-

выплаты заработной платы за фактически выполненную работу в соответствии с тарифными ставками, должностными окладами и др.;

-

стоимость продукции, выдаваемой в порядке натуральной оплаты работникам;

-

премии, надбавки к окладам за производственные результаты;

-

оплата очередных (ежегодных) и учебных отпусков;

-

выплаты работникам, высвобождаемым с предприятий в связи с реорганизацией, сокращением штатов и др.

В себестоимость продукции не включаются выплаты, не связанные непосредственно с оплатой труда: материальная помощь и подарки работникам, ссуды на улучшение жилищных условий, оплата отдыха Заработная плата работников столовых, детских учреждений, жилищно-коммунального хозяйства также не включается в себестоимость, а покрывается из специальных источников (чистой прибыли и др.).

Третий элемент затрат — это отчисления на социальные нужды (отчисления во внебюджетные социальные фонды: пенсионный, фонд социального страхования, фонд обязательного медицинского страхования). Предприятия отчисляют в пенсионный фонд 20% от начисленной суммы оплаты труда, в фонд социального страхования — 2,9%, в фонд обязательного медицинского страхования — 3,1%.Всего отчисления составляют 26%.Кроме того предусмотрены отчисления, выплачиваемые предприятиями на обязательное страхование от несчастных случаев на производстве и профзаболеваний. Эти отчисления зависят от класса профессионального риска. Всего в народном хозяйстве выделены 32 класса. Организация выполняющая разведочное бурение относится к 11 классу и для нее установлен страховой тариф 1,2%, а организации выполняющие геологоразведочные, геофизические и геохимические работы относятся к 9 классу и тариф составляет 1,0%

Следующий крупный элемент затрат — износ основных производственных фондов, равный сумме амортизационных отчислений..

Прочие затраты в составе себестоимости продукции (работ, услуг) — это налоги, сборы, отчисления в специальные внебюджетные фонды, производимые в соответствии с установленным законодательством порядком, платежи за предельно допустимые выбросы (сбросы загрязняющих веществ), обязательное страхование имущества предприятия, учитываемого в составе производственных фондов, а также отдельных категорий работников, занятых в производстве соответствующих видов продукции (работ, услуг), плата за пользование недрами,

вознаграждения за изобретения и рационализаторские предложения, платежи по кредитам в пределах ставок, установленных законодательством, оплата работ по сертификации продукции, затраты на командировки по установленным законодательством нормам подъемные, плата сторонним предприятиям за пожарную и сторожевую охрану, подготовку и переподготовку кадров, затраты на организованный набор работников, гарантийный ремонт и обслуживание, оплата услуг связи, вычислительных центров, банков, плата за аренду основных производственных фондов, износ по нематериальным активам* и др.

К нематериальным активам относятся затраты в нематериальные объекты, используемые в течение долгосрочного периода в хозяйственной деятельности (более одного года} и приносящие доход: права на использование земельных участков, природных ресурсов, патенты, лицензии, ноу-хау, программные продукты, организационные расходы (плата за регистрацию, брокерское место и т. п.), торговые марки и товарные знаки и др.:

К затратам на производство относятся все виды расходов по поддержанию основных производственных фондов в рабочем состоянии - на капитальный и текущий ремонт; уход, содержание и эксплуатацию машин и оборудования и др. В случае неравномерности затрат на проведение особо сложных видов ремонта основных производственных фондов предприятия могут (но не обязаны) формировать за счет себестоимости продукции резервный фонд затрат на ремонт. Структура затрат при выполнении различных геологических работ (бурении скважин, проходке канав и др.) различна.

При определении себестоимости отдельных видов продукции (работ, услуг) используется группировка затрат на единицу продукции по статьям калькуляции, необходимая в процессе ценообразования на различные виды изделий. Статьи калькуляции показывают место возникновения расходов. В качестве типовой группировки применяется следующая номенклатура статей калькуляции:

1. Сырье и материалы.

2. Покупные полуфабрикаты, комплектующие изделия.

3. Возвратные отходы (вычитаются).

4. Топливо и энергия на технологические цели.

5. Основная заработная плата производственных рабочих.

6. Дополнительная заработная плата производственных рабочих.

7. Отчисления на социальное страхование.

8. Амортизация основных фондов.

9. Износ инструментов и приспособлений.

10. Расходы на содержание и эксплуатацию оборудования.

11. Цеховые расходы.

12. Общезаводские расходы.

13. Потери от брака.

14. Прочие производственные расходы.

15. Внепроизводственные расходы.

Себестоимость ГРР – один из важнейших обобщающих экономических показателей, характеризующий самые разнообразные стороны деятельности организации. В нем отражается географическое размещение района работ, природные условия изучаемого объекта, методика работ, степень технической вооруженности и квалификация работников. Себестоимость в отраслях материального производства является базой установления цен на продукцию. Все затраты на производство ГРР группируют по ряду признаков.

По производственному назначению затраты подразделяют на основные и накладные. Основные затраты непосредственно связаны с процессом производства работ, к ним относят расходы на материалы, топливо, амортизацию, зарплату производственному персоналу и др. Накладные расходы связаны с управлением, организацией и обслуживанием производства (зарплата административно-управленческого персонала, почтовые расходы и др.)

В зависимости от связи данного вида затрат с объемом производства различают: переменные и условно-постоянные затраты. Переменные меняются пропорционально изменению объема работ (например: расход материалов). Условно-постоянные (непропорциональные) не зависят от объема работ (например: амортизация основных фондов, зарплата управленческого персонала). При увеличении объемов производства доля условно-постоянных расходов на единицу продукции снижается.

В состав основных расходов при выполнении геологоразведочных работ включают:

-

Затраты на оплату труда

-

выплаты зарплаты за фактически выполненную работу;

-

выплаты стимулирующего характера: премии, надбавки к тарифным ставкам и окладам и др.

-

выплаты компенсирующего характера: оплата за работу в ночь, сверхурочную работу, совмещение профессий и др.

-

выплаты по районным коэффициентам и северные надбавки и др.

Отчисления на социальные нужды;

Материальные затраты: приобретенные материалы, которые входят в состав вырабатываемой продукции;

-

топливо, энергия, сжатый воздух;

-

покупные полуфабрикаты, запчасти и др.

-

Амортизация основных средств

-

Транспортные расходы

-

Прочие затраты: платежи по кредитам, плата за аренду, налоги и сборы.

В практической деятельности геологоразведочных организаций наряду с себестоимостью (затратами, издержками) используют термины сметная стоимость, плановая себестоимость ГРР. Сметная стоимость ГРР рассчитывается при заключении договора на выполнение работ по проекту на основе установленных для каждого вида работ норм основных расходов (по сборникам СНОР или прямым расчетом) и согласованных с заказчиком размеров накладных расходов и плановых накоплений (проектной прибыли). Для заказчика сметная стоимость – это цена за геологоразведочные работы, выполняемые на объекте. Накладные расходы определяют в процентах от суммы основных расходов. Плановая себестоимость меньше рассчитанной по проекту себестоимости на величину запланированного по организационным или техническим мероприятиям снижения затрат. Кроме того по окончании работ по данным бухгалтерского учета определяют фактическую себестоимость ГРР на объекте работ.

Для определения всех затрат на выполнение геологического задания на объекте, необходимо прежде всего рассчитать себестоимость однородной работы (бурения скважин, проходки канав, лабораторных анализов и др.). Расчет, определяющий себестоимость однородной работы называется калькуляцией. Различают калькуляции плановые и отчетные. Калькуляции составляются на расчетную производственную единицу времени (1 станко-смену бурения скважин, 1 бригадо-смену проходки штрека и т.п.) или на физическую единицу (1 метр бурения скважины, 1 куб. метр проходки канавы и т.п.). При составлении проектно-сметной документации на ГРР калькуляции выполняют с использованием нормативных материалов: сборников норм основных расходов (СНОР-93) и поправочных коэффициентов, учитывающих условия работ. Расчеты выполняют по типовым формам СМ-4, СМ-5, СМ-6. Всего сумма основных расходов на выполнение проектируемых работ определяется умножением количества расчетных единиц (из производственно-технической части проекта) на сумму основных расходов на единицу.

Расчет основных расходов вращательного механического бурения no CHOP, вып. 5, табл.1, строка 1, руб./станко-смену

Поправочные коэффициенты: районный коэффициент к зарплате и отчислениям на социальные нужды – 1,20; коэффициенты транспортно-заготовительных расходов: -к материальным затратам – 1,10, -к амортизации -1,06.

Количество расчетных единиц -86,2 станко-смен (рассчитанных в производственно-технической части проекта по сборнику ССН, вып.5)

|

Номер строки |

Статьи затрат |

Норма затрат |

Поправочный коэффициент |

Затраты с учетом коэффициентов |

|

1 |

Затраты на оплату труда |

1224 |

1,20 |

1468,8 |

|

2 |

Отчисления на социальные нужды |

594 |

1,20 |

712,8 |

|

3 |

Материальные затраты |

3899 |

1,10 |

4288,9 |

|

4 |

Амортизация |

314 |

1,06 |

392,8 |

|

|

Итого основных расходов на 1 станко-смену |

6031 |

|

6803,3 |

|

|

Итого на 1 ст.-смену с коэф. индексации ( К=0,684) |

|

|

4653,45 |

|

|

Всего основных расходов (на 86,2 станко-смены) |

|

|

401127 |

Для пересчета основных расходов из цен 1993г. (год издания сборника СНОР) в цены периода составления проектно-сметной документации применяют коэффициенты индексации, учитывающие удельный вес статей затрат и современный уровень цен.

На основе расчетов однородных работ составляют сводную смету затрат на производство ГРР на объекте. В этом документе приведены все затраты по видам работ и статьям расходов (форма СМ-1).

Различные виды работ имеют разную структуру себестоимости, есть работы материалоемкие, трудоемкие или фондоемкие. Знание структуры себестоимости необходимо при определении возможных направлений снижения затрат.

Одно из главных условий повышения эффективности работы предприятия — снижение себестоимости продукции (работ, услуг). К факторам, обеспечивающим снижение себестоимости, относятся: применение новейших технологий, экономия сырья, топлива, электроэнергии, повышение производительности труда, снижение потерь от брака и простоев, улучшение использования основных производственных фондов, сокращение расходов по сбыту продукции, упорядочение затрат на аппарат управления, изменения структуры производственной программы в результате ассортиментных сдвигов и др. Себестоимость изделия может снижаться и за счет сокращения условно-постоянных расходов в результате роста объемов производства и реализации. Во избежание возникновения серьезного перерасхода средств предприятия могут использовать различные нормы и нормативы затрат материальных, трудовых и финансовых ресурсов - отраслевые (стандарты) или самостоятельно разработанные предприятиями. Например, с помощью норм запасов, расходов и др. определяется оптимальный размер оборотных средств.

Снижение себестоимости в результате роста производительности труда при одновременном росте заработной платы определяется по формуле:

![]()

где Х – снижение себестоимости, %; Iз – индекс роста заработной платы; Iп – индекс роста производительности труда; Уз – удельный вес заработной платы в структуре себестоимости отчетного периода, доли единиц.

Снижение себестоимости в результате экономии материальных затрат можно определить:

![]()

где Iм – индекс снижения стоимости материалов; Ум – удельный вес материальных затрат в структуре себестоимости отчетного периода, доли единиц.

Управление текущими затратами подразумевает разработку и контроль за исполнением сметы затрат на производство. Это внутренний документ, позволяющий не только контролировать общий уровень затрат и их динамику, но и сопоставлять их величину по структурным подразделениям. Смета затрат позволяет определить уровень самоокупаемости по предприятию в целом и его отдельным подразделениям. При разработке сметы затрат определяется себестоимость единицы продукции, создается база для расчета оптовых цен, устанавливается возможность снижения затрат на производство и реализацию продукции за счет внедрения новых технологий, рационализации товародвижения, закладывается основа для получения прибыли. Сметы используются также для определения потребностей предприятия в оборотных средствах, объема реализации продукции и размера возможной прибыли.

В последние годы наблюдается тенденция к росту затрат на производство и реализацию продукции. К увеличению себестоимости приводят удорожание стоимости сырья, материалов, топлива, энергии, оборудования, рост процентных ставок за пользование кредитом, повышение тарифов на транспортные услуги, рост расходов на рекламу, представительских расходов. Увеличивается сумма амортизационных отчислений, в том числе из-за переоценок основных фондов и введения индексации. Большую роль играет повышение удельного веса заработной платы в структуре затрат в условиях либерализации цен и социальной напряженности. Одновременно повышаются отчисления на социальное и медицинское страхование, пенсионное обеспечение, в государственный фонд занятости, на различные компенсационные выплаты. Все это впоследствии обусловливает очередной виток инфляции.