1.F-тест качества спецификации множественной регрессионной модели.

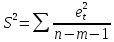

F-тест - оценивание качества уравнения регрессии - состоит в проверке гипотезы Н0 о статистической незначимости уравнения регрессии и показателя тесноты связи. Для этого выполняется сравнение фактического Fфакт и критического (табличного) Fтабл значений F-критерия Фишера. Fфакт определяется как

гду n — число единиц совокупности;

m - число параметров при переменных х

Fтабл – это максимально возможное значение критерия под влиянием случайных факторов при данных степенях свободы и уровне значимости а. Уровень значимости а - вероятность отвергнуть правильную гипотезу при условии, что она верна. Обычно а принимается равной 0,05 или 0,01.

Если Fтабл<Fфакт, то Н0 - гипотеза о случайной природе оцениваемых характеристик отклоняется и признается их статистическая значимость и надежность. Если Fтабл>Fфакт, то гипотеза Н0 не отклоняется и признается статистическая незначимость, ненадежность уравнения регрессии.

2.Автокорреляция случайного возмущения. Причины. Последствия.

Автокорреляция случайных возмущений означает наличие корреляции между остатками текущих и предыдущих (последующих) наблюдений. Отсутствие автокорреляции остаточных величин обеспечивает состоятельность и эффективность оценок коэффициентов регрессии.

В классической регрессионной модели выполнение третьего условия Гаусса-Маркова (Соv(εt εS) = 0,при t ≠ s) гарантирует некоррелированность значений случайных членов в различные моменты наблюдений и это позволяет получить несмещенные МНК-оценки с минимальной дисперсией. Зависимость значений случайных членов в различные моменты времени называется автокорреляцией (сериальной корреляцией).

Формальной причиной автокорреляции в регрессионных моделях является нарушение третьего условия теоремы Гаусса-Маркова, действительной же причиной может быть: неправильная спецификация переменных (пропуск важной объясняющей переменной); наличие неучтенных факторов; использование ошибочной функциональной зависимости, а иногда и характер наблюдений (например, временные ряды).

Для проверки на автокорреляцию используется ряд критериев, из которых наиболее широкое применение получил критерий Дарбина-Уотсона

Последствия автокорреляции в определенной степени сходны с последствиями гетероскедастичности. Среди них при применении МНК обычно выделяются следующие:

-

Оценки параметров, оставаясь линейными и несмещенными, перестают быть эффективными. Следовательно, они перестают обладать свойствами наилучших линейных несмещенных оценок

-

Дисперсии оценок являются смещенными. Зачастую дисперсии, вычисляемые по стандартным формулам, являются заниженными, что приводит к увеличению t-статистик. Это может привести к признанию статистически значимыми объясняющие переменные, которые в действительности таковыми могут и не являться.

-

Оценка дисперсии регрессии

является смещенной оценкой истинного

значения

является смещенной оценкой истинного

значения

,

во многих случаях занижая его.

,

во многих случаях занижая его. -

В силу вышесказанного выводы по t- и F-статистикам, определяющим значимость коэффициентов регрессии и коэффициента детерминации, возможно, будут неверными. Вследствие этого ухудшаются прогнозные качества модели.

4.Автокорреляция. Методы устранения автокорреляции

Автокорреляция случайных возмущений означает наличие корреляции между остатками текущих и предыдущих (последующих) наблюдений. Отсутствие автокорреляции остаточных величин обеспечивает состоятельность и эффективность оценок коэффициентов регрессии.

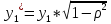

При отрицательной автокорреляции можно видеть, что положительные значения имеют тенденцию следовать за отрицательными и наоборот.

При положительной автокорреляции положительные значения чаще следуют за положительными, а отрицательные за отрицательными.

При больших ρ процесс становится нестационарным, приближаясь к случайному блужданию. С ρ = 0.9 последовательность значений с одним знаком становится длинной, а тенденция возврата к 0 слабой.

Устранение автокорреляции.

-

В линейной регрессионной модели либо в моделях, сводящихся к линейной, наиболее целесообразным и простым преобразованием является авторегрессионная схема первого порядка AR(1).

Модель парной

регрессии: . Тогда есть два наблюдения: Тогда

наблюдениям t и (1-1) соответствуют формулы

. Тогда есть два наблюдения: Тогда

наблюдениям t и (1-1) соответствуют формулы

,

,

.

.

Пусть случайные

отклонения подвержены воздействию

авторегссии первого порядка

Автокорреляция

AR(1) может быть устранена

в лаговых моделях. Для этого нужно

умножить уравнение для yt-1

на ρ и вычесть из yt.

Случайный член

(инновация) не является автокоррелированным.

Проблема автокорреляции устранена.

(инновация) не является автокоррелированным.

Проблема автокорреляции устранена.

Однако данный способ приводит к потере первого наблюдения (если мы не обладаем предшествующим ему наблюдением). Число степеней свободы уменьшится на единицу, что при больших выборках не так существенно, но при малых выборках может привести к потере эффективности. Эта проблема обычно преодолевается с помощью поправки Прайса-Уинстона:

,

,

.

.

Аналогично устраняется влияние автокорреляции в множественной регрессионной модели.

-

Процедура Кохрейна-Оркатта.

-

По выборочным данным выполняется настройка модели и вычисляется вектор остатков регрессии e.

-

По остаткам регрессии оценивается модель авторегрессии

.

Получаем оценку

.

Получаем оценку

.

. -

На основе этой оценки вычисляем новые оценки для y, x:

-

По найденным оценкам находим регрессию

t

от

t

от

и оценки

и оценки

.

Процесс возвращается к этапу 2.

.

Процесс возвращается к этапу 2.

Итерационный процесс заканчивается при условии совпадения оценок на последней и предпоследней итерациях с заданной степенью точности.