46.Последствия гетероскедастичности. Тест Голдфелда-Квандта.

При наличии

гетероскедастичности метод наименьших

квадратов обеспечивает несмещенные

оценки параметров, но оценка дисперсии

возмущений – смещенная, т.е.

и

это приводит к неадекватным оценкам:

и

это приводит к неадекватным оценкам:

-

- автоковариационной матрицы оценок параметров

;

; -

- границ доверительных интервалов параметров модели и значений зависимости переменной,

Т.е. последствия такие же, как и в случае автокорреляции.

Тест Голдфелда-Квандта.

Используется для проверки случайных возмущений на гетероскедастичность.

Предпосылки теста:

-

пропорциональность дисперсии случайного возмущения величине некоторого регрессора Хi;

-

случайное возмущение распределено нормально и не подвержено автокорреляции.

Алгоритм теста:

-

Упорядочить выборочные данные по величине модуля регрессора

,

относительно которого есть подозрение

на гетероскедастичность

,

относительно которого есть подозрение

на гетероскедастичность -

По первым и последним n` данным выборки оцениваются две частные регрессии и вектора остатков e1 и e2 соответственно,

k-

число параметров модели.

k-

число параметров модели. -

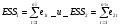

По остаткам частных регрессий вычисляются суммы квадратов остатков:

-

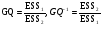

Вычисляются статистики, имеющие F-распределение:

-

По таблице F-распределения с двумя параметрами «

»

число степеней свободы, для уровня

значимости α определяется Fкрит.

»

число степеней свободы, для уровня

значимости α определяется Fкрит. -

Вторая предпосылка Гаусса-Маркова признается адекватной, если справедливы оба неравенства:

,

в противном случае делается вывод о

гетероскедастичности случайных

возмущений.

,

в противном случае делается вывод о

гетероскедастичности случайных

возмущений.

47.Предпосылки метода наименьших квадратов

Y = Xβ + ε - спецификация модели в матричной форме

Для получения несмещенных, эффективных, состоятельных оценок необходимо выполнение предпосылок:

-

Возмущение

(i=1,2,…,n)

– случайная величина, а факторы

(i=1,2,…,n)

– случайная величина, а факторы

(i=1,2,…,p)

величина не случайная, т.е. вектор

возмущений

(i=1,2,…,p)

величина не случайная, т.е. вектор

возмущений

- случайный вектор, а матрица значений

факторов X — неслучайная (детерминированная).

- случайный вектор, а матрица значений

факторов X — неслучайная (детерминированная). -

Математическое ожидание возмущения = 0 (

,

i =1,2,…,n)

,

i =1,2,…,n) -

Дисперсия возмущения одинакова для всех наблюдений результата Y:

,

i=1,2,…,n.

Это условие называется условием

гомоскедастичности или

равноизменчивости возмущений.

,

i=1,2,…,n.

Это условие называется условием

гомоскедастичности или

равноизменчивости возмущений.

-

Возмущения не коррелированны между собой. Это означает, что

ковариация между

отдельными возмущениями

и

и ( j ≠ k ) равна нулю

( j ≠ k ) равна нулю

-

Возмущение εi есть нормально распределенная случайная величина, т.е.

-

Определитель матрицы

не

равен нулю, т.е. столбцы матрицы линейно

независимы.

не

равен нулю, т.е. столбцы матрицы линейно

независимы.

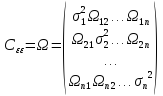

48.Применение обобщенного метода наименьших квадратов (омнк) для случая гетероскедастичности остатков.

Обобщённая

регрессионная модель имеет следующую

спецификацию:

,

где

,

где

- вектор столбец значений эндогенной

переменной,

- вектор столбец значений эндогенной

переменной,

- детерминированная матрица регрессоров

полного ранга,

- детерминированная матрица регрессоров

полного ранга,

– вектор столбец параметров модели,

– вектор столбец параметров модели,

- вектор-столбец случайных возмущений.

- вектор-столбец случайных возмущений.

Относительно случайных возмущений принимаются следующие предпосылки:

Последствия применения обычного МНК к оценке параметров обобщённой регрессионной модели такие же, как и при нарушении второй и третьей предпосылки Гаусса-Маркова. Для преодоления этих последствие используется обобщённый МНК, применение которого базируется на следующей теореме.

Теорема Эйткена.

В классе линейных несмещённых оценок

вектора параметров β обобщённой

регрессионной модели оценка

является эффективной.

является эффективной.

В частном случае

если

,

то обобщённая регрессионная модель

является классическое регрессионной

моделью. Использование термина «ОМНК»

объясняется исходя из соображения

,

то обобщённая регрессионная модель

является классическое регрессионной

моделью. Использование термина «ОМНК»

объясняется исходя из соображения

.

Таким образом, для построения оптимальной

оценки в модели надо минимизировать

«обобщённую» сумму квадратов отклонений.

.

Таким образом, для построения оптимальной

оценки в модели надо минимизировать

«обобщённую» сумму квадратов отклонений.