Далее необходимо проанализировать уровень и динамику относительных показателей. Проведем, прежде всего, анализ структуры себестоимости.

Таблица 2.

Показатели себестоимости ОАО Газпром за 2006-2009 г.

|

Показатели |

Период исследования, квартал |

|||

|

2006 год |

2007 год |

2008 год |

2009 год |

|

|

Себестоимость, в т.ч.: |

100 % |

100% |

100% |

100% |

|

Материальные затраты |

-115 115 283 |

156025948,5 |

215853225 |

260411271 |

|

Затраты на оплату труда |

-115 115 283 |

156025948,5 |

215853225 |

260411271 |

|

Амортизационные отчисления |

-4604611 |

6241038 |

8634129 |

10416451 |

|

Прочие затраты |

-29929974 |

40566747 |

56121838 |

67706930 |

|

Всего |

-264 765 151 |

358859682 |

496462417 |

598945923 |

Структура затрат характеризует удельный вес каждого экономического элемента в общей сумме затрат. Удельный вес затрат в составе себестоимости определяется по формуле:

Yi=Ci/∑Ci, (3)

где Yi – удельный вес в составе себестоимости;

Ci – величина элемента себестоимости;

∑Ci – общая сумма затрат на производство продукции.

Таблица 3

Уровень и динамика относительных показателей себестоимости

|

Показатели |

Период исследования, квартал |

|||

|

2006 год |

2007 год |

2008 год |

2009 год |

|

|

Себестоимость %, в т.ч.: |

100% |

100% |

100% |

100% |

|

Материальные затраты |

43 |

43 |

43 |

43 |

|

Затраты на оплату труда |

43 |

43 |

43 |

43 |

|

Амортизационные отчисления |

1,74 |

1,74 |

1,74 |

1,74 |

|

Прочие затраты |

11,30 |

11,30 |

11,30 |

11,30 |

Анализируя структуру себестоимости по элементам, можно сказать, что на данном предприятии не наблюдается ни положительных, ни отрицательных отклонений. Показатели, претерпевают не значительные изменения на протяжении всего исследуемого периода с 2006 по 2009 гг.

Графическая интерпретация изменений структуры себестоимости, представлена на рис 1.2.2.

Рисунок 1.2.2. Динамика структуры себестоимости

Для оценки эффективности текущих затрат рассчитываем показатель удельных текущих затрат по формуле:

,

(4)

,

(4)

Где Се – себестоимость работ, руб.;

Q - Объем работ, руб.

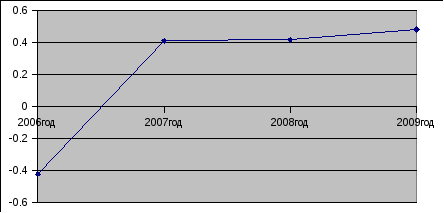

Если величина показателя удельных текущих затрат меньше 1, то это свидетельствует о прибыльной деятельности организации, и, наоборот. Если текущие затраты больше 1, то деятельность организации убыточна. Данные расчета показателей удельных текущих затрат и других показателей эффективности деятельности предприятия представлены на графике 2.2.3.

Анализируя динамику удельных текущих затрат, мы видим, что показатели в течение всего исследуемого периода на данном предприятии претерпевают не значительные изменения, но не достигают уровня больше 1.

Рисунок 2.2.3. Динамика удельных текущих затрат

Согласно табличным и графическим данным, можно сделать вывод, что деятельность ОАО "Газпром" является прибыльной.

Мы видим, что в 2006 году структура затрат была наиболее оптимальной, удельные текущие затраты были наименьшими.

Таблица 4

Динамика показателей эффективности ресурсов и затрат

|

Показатели |

Период исследования |

Ср. знач. |

||||

|

2006 год |

2007 год |

2008 год |

2009 год |

Ср. темп |

||

|

Фондоемкость руб/руб абс. |

996329975 |

1053049511 |

1326338156 |

1718131749 |

1273462348 |

|

|

Инд. |

1 |

1,056928465 |

1,259521174 |

1,29539495 |

1,152961147 |

|

|

Фондоемкость по ОС руб./руб. абс. |

0,494788067 |

0,68381714 |

0,931190902 |

0,972310409 |

0,77052663 |

|

|

Инд. |

1 |

1,382040492 |

1,361754251 |

1,044157978 |

1,19698818 |

|

|

Трудоемкость, чел/т.руб. абс. |

4,76119 |

4,02152 |

2,99114 |

3,0722 |

3,711505 абс. |

|

|

Инд. |

1 |

0,844643881 |

0,743782808 |

1,027100126 |

1,031567897 |

|

|

Удельные текущие затраты руб/руб абс. |

0,420199465 |

0,412096167 |

0,418660073 |

0,483722812 |

0,223569897 |

|

|

Инд. |

1 |

0,980715591 |

1,015928093 |

1,155407081 |

0,547654896 |

|

|

Зарплатоемкость руб/руб абс. |

-80 580 698 |

109218164 |

151097257 |

182287889 |

90505653 |

|

|

Инд. |

1 |

-1,355388656 |

1,383444397 |

1,20642752 |

0,558620815 |

|

|

Материалоемкось руб/руб абс. |

-115 115 283 |

156025948,5 |

215853225 |

260411271 |

129293790,4 |

|

|

Инд. |

1 |

-1,355388654 |

1,383444402 |

1,20642752 |

0,558620817 |

|

|

Продолжение таблицы 4 |

||||||

|

Рентабельность производства рруб/руб абс. |

458 311 722 |

687 943 003 |

749 826 139 |

1172 743 594 |

767206114,5

|

|

|

Инд. |

1 |

1,501037329 |

1,089953871 |

1,564020688 |

1,288752972 |

|

Отобразим табличные данные в графическом виде .

Рисунок 4 Динамика фондоемкости оборотных средств, основных средств

и трудоемкости

Рисунок 5 Динамика зарплатоемкости, материалоемкости и рентабельности

При рассмотрении относительных показателей можно сделать следующие выводы: динамика всех показателей положительная, в частности можно отметить, повышение рентабельности предприятия. Все ресурсы предприятия используются эффективно.

2.3 Вертикальный и горизонтальный анализы бухгалтерский баланса

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы.

В процессе функционирования предприятия величина активов, их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности.

Для получения объективной оценки баланса проведем его вертикальный и горизонтальный анализ на основе исходных данных, представляющих собой Бухгалтерскую отчетность и Отчет о прибылях и убытках ОАО "Газпром" .

Цель вертикального анализа – изучение структуры показателей баланса на основе расчета удельных весов отдельных статей в итоге баланса и оценке произошедших изменений в структуре баланса за отчетный период.

Для проведения вертикального анализа баланса предприятия строятся аналитические таблицы.

Вертикальный анализ баланса за период с 2006 по 2009 гг., %

Таблица 6

|

Показатели |

2006 год |

2007 год |

2008 год |

2009 год |

|

АКТИВ |

|

|

|

|

|

1.Внеоборотные активы |

|

|

|

|

|

Основные средства |

61,27 |

59,96 |

52,20 |

51,54 |

|

Прочие внеоборотные активы |

11,35 |

15,96 |

21,63 |

21,66 |

|

Итого |

72,62 |

75,92 |

73,83 |

73,2 |

|

2.Оборотные активы |

|

|

|

|

|

Запасы |

2,71 |

2,99 |

3,45 |

3,18 |

|

Дебиторская задолженность |

20,2 |

19,08 |

19,93 |

20,94 |

|

Денежные средства |

2,01 |

0,78 |

1,00 |

0,46 |

|

Продолжение таблицы 6 |

||||

|

Прочие оборотные активы |

2,46 |

1,24 |

1,79 |

2,22 |

|

Итого |

27,38 |

24,09 |

26,17 |

26,8 |

|

Баланс |

100 |

100 |

100 |

100 |

|

ПАССИВ |

|

|

|

|

|

4. Каптал и резервы |

|

|

|

|

|

Капитал |

63,75 |

62 |

53,46 |

53,32 |

|

Нераспределенная прибыль |

15,8 |

19,14 |

21,31 |

25,18 |

|

Итого |

79,55 |

81,14 |

74,77 |

78,5 |

|

5. Долгосрочные обязательства |

13,8 |

12,40 |

16,65 |

13,82 |

|

6. Краткосрочные обязательства |

|

|

|

|

|

Займы и кредиты |

2,17 |

1,8 |

4,18 |

2,71 |

|

Краткосрочная кредиторская задолженность |

3,66 |

3,82 |

3,08 |

3,9 |

|

Прочие обязательства |

0,81 |

0,83 |

1,32 |

1,07 |

|

Итого |

6,65 |

6,45 |

8,58 |

7,68 |

|

Баланс |

100 |

100 |

100 |

100 |

Как видно из аналитической таблицы за отчетные периоды (см. Таблица 6) снизилась доля оборотных активов с 27,28 до 26,8% и увеличилась доля внеоборотных активов с 72,62 до 73,20%, что свидетельствует о не значительном ухудшении финансово-хозяйственной деятельности предприятия, так как способствует замедлению оборачиваемости оборотных средств. При этом доля дебиторской задолженности выросла с 20,2 до 20,94 %, что нельзя признать правильным.

Анализируя структуру пассива баланса, следует отметить как положительный момент финансовой устойчивости предприятия высокую долю капитала и резервов, т. е. собственных источников предприятия, хотя эта доля в источниках средств снизилась с 79,55 до 78,5%. Отрицательной оценки заслуживает увеличение доли кредиторской задолженности.

Не менее важное значение для оценки финансового состояния имеет горизонтальный анализ. Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей баланса за определенный период, дать оценку этим изменениям.

Рассмотрим горизонтальный анализ баланса в Табл. 7.

Таблица 7

Горизонтальный анализ баланса, %

|

|

2006год |

2007год |

2008год |

2009год |

||||||

|

|

Руб. |

% |

Руб. |

% |

Руб. |

% |

Руб. |

% |

||

|

АКТИВ 1.Внеоборотные активы |

||||||||||

|

Основные средства |

2229550813 |

100 |

2621661110 |

117,59 |

2645448112 |

118,65 |

3304293805 |

148,20 |

||

|

Прочие внеоборотные активы |

412871967 |

100 |

697591164 |

168,96 |

1095884125 |

265,43 |

1388863155 |

336,39 |

||

|

Итого |

2642422780 |

100 |

3319252274 |

125,61 |

3741332237 |

141,59 |

4693156960 |

177,61 |

||

|

2.Оборотные активы |

||||||||||

|

Запасы |

98672974 |

100 |

130509327 |

132,26 |

174862797 |

177,21 |

203711530 |

206,45 |

||

|

Дебиторская задолженность |

734875678 |

100 |

834254025 |

113,52 |

1009918739 |

137,43 |

1342756915 |

182,72 |

||

|

Денежные средства |

73185448 |

100 |

34006090 |

46,47 |

50739860 |

69,33 |

29428045 |

40,21 |

||

|

Прочие оборотные активы |

89595875 |

100 |

54280069 |

60,58 |

90816760 |

101,36 |

142235259 |

158,75 |

||

|

Итого |

996329975 |

100 |

1053049511 |

105,69 |

1326338156 |

133,12 |

1718131749 |

172,45 |

||

|

Баланс |

3638752755 |

100 |

4372301785 |

120,16 |

5067670393 |

139,27 |

6411288709 |

176,2 |

||

|

ПАССИВ 3.Капитал и резервы |

||||||||||

|

Продолжение таблицы 7 |

||||||||||

|

Капитал |

2319661371 |

100 |

2710768751 |

116,86 |

2709173877 |

116,79 |

3418626887 |

147,38 |

||

|

Нераспределённая прибыль |

574773259 |

100 |

836982703 |

145,62 |

1080044123 |

187,91 |

1614228304 |

280,85 |

||

|

Итого |

2894434630 |

100 |

3547751454 |

122,57 |

3789218000 |

130,91 |

5032855191 |

173,88 |

||

|

Продолжение таблицы 7 |

||||||||||

|

4.Долгосрочные обязательства |

502220036 |

100 |

542374491 |

108,00 |

843760890 |

168,01 |

885896802 |

176,40 |

||

|

5.Краткосрочные обязательства |

||||||||||

|

Займы и кредиты |

78889618 |

100 |

78671691 |

99,72 |

211766180 |

268,43 |

173997429 |

220,56 |

||

|

Краткосрочная кредиторская задолженность |

133380386 |

100 |

167153902 |

125,32 |

156178173 |

117,09 |

249980472 |

187,42 |

||

|

Прочие обязательства |

29828085 |

100 |

36350247 |

121,87 |

66747150 |

223,77 |

68558815 |

229,85 |

||

|

Итого |

242098089 |

100 |

282175840 |

116,55 |

434691503 |

179,55 |

492536716 |

203,45 |

||

|

Баланс |

3638752755 |

100 |

4372301785 |

120,16 |

5067670393 |

139,27 |

6411288709 |

176,19 |

||

На рассматриваемом предприятии баланс увеличилась за три года на 76,2% и составила на конец отчетного периода 6 411 288 709 млн. руб., внеоборотные активы увеличились на 77,61% или на 2 050 734 180 млн. руб., оборотные активы - на 72,45%, или на 721 801774 тыс. руб.

Положительной оценки заслуживает увеличение основных средств - на 48,2% или на 1 074 742 992 млн. руб., долгосрочных финансовых вложений - на 76,4%, IV раздела "Капитал и резервы" – на 73,88% или на 2 138 420 561 млн. руб.

Отрицательным моментом является, рост дебиторской задолженности на 607 881 237 млн. руб., или 82,72%, кредиторской задолженности на 116 600 086 млн. руб., или 87,42%.

Выводы, которые можно сделать на основании этих данных сводятся к следующему:

Темпы роста основных статей значительно увеличились, что можно рассматривать как позитивную характеристику баланса.