10. Множественная линейная регрессионная модель. Оценивание параметров множественной регрессии методом наименьших квадратов

Множественная

линейная регрессия позволяет построить

и проверить модель линейной связи между

одной зависимой (эндогенной) и несколькими

независимыми (экзогенными) переменными:

y

= f(x1,...,xр

),  где

у -

зависимая переменная (результативный

признак); х1,...,хр

- независимые

переменные (факторы).

где

у -

зависимая переменная (результативный

признак); х1,...,хр

- независимые

переменные (факторы).

Для построения уравнения множественной регрессии чаще используются следующие функции:

-

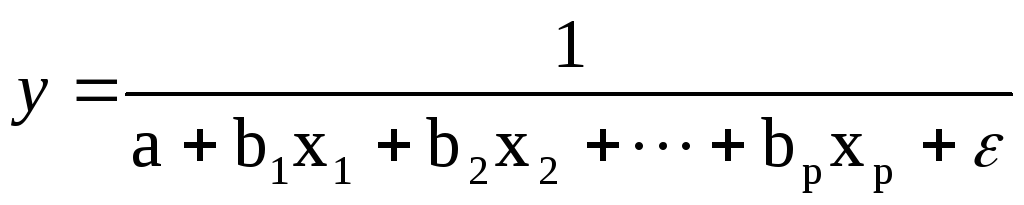

Линейная – y=a+b1x1+b2x2+…+bpxp+ε

-

Степенная -

-

Экспонента -

-

Гипербола -

Можно использовать и другие функции, приводимые к линейному виду

Спецификация модели включает в себя два круга вопросов: отбор факторов и выбор вида уравнения регрессии. Требования к факторам.

1. Они должны быть количественно измеримы.

2.Факторы не должны быть коррелированы между собой и тем более находиться в точной функциональной зависимости.

Независимая переменная Y характеризует состояние или поведение экономического объекта. Набор переменных X1,…,Xk, характеризуют этот экономический объект качественно или количественно. Предполагаем, что переменные X оказывают влияние на переменную Y, т. е. реализации переменной Y выступают в виде функции, значения которой определяются. правда, с некоторой погрешностью, значениями объясняющих переменных, выступающих в роли аргументов этой функции, т. е.

Y = f(X1,…,Xk) + ,

где - случайная компонента

М![]() ЛРМ

–

ЛРМ

–

П![]() ример:

ример:

где QD объем спроса на масло,

Х доход,

P цена на масло,

PM цена на мягкое масло.

Здесь нам неизвестны коэффициенты и параметры распределения .

Для их оценки имеется выборка из N наблюдений над переменными Y и X1,…,Xk.

Д![]() ля

каждого наблюдения должно выполнятся

следующее равенство:

ля

каждого наблюдения должно выполнятся

следующее равенство:

М![]() атричная

форма записи МЛРМ

атричная

форма записи МЛРМ

Г![]()

де

де

![]()

Метод наименьших квадратов

С![]() реди

всех возможных гиперплоскостей выбираем

ту, для которой сумма квадратов остатков

минимальна

реди

всех возможных гиперплоскостей выбираем

ту, для которой сумма квадратов остатков

минимальна

Будем минимизировать

Минимизация

или

С истема

нормальных уравнений

истема

нормальных уравнений

В![]() ывод

формулы для нахождения коэффициентов

в матричном виде

ывод

формулы для нахождения коэффициентов

в матричном виде

![]()

![]()

В![]() ывод

формулы для нахождения коэффициентов

в матричном виде

ывод

формулы для нахождения коэффициентов

в матричном виде

![]()

![]()

![]()

и![]() тог

тог

- МНК оценки коэффициентов МЛРМ

11. Определение границ доверительных интервалов точечных оценок множественной регрессионной модели

Множественная

регрессия

позволяет построить и проверить модель

линейной связи между зависимой

(эндогенной)

и несколькими

независимыми (экзогенными)

переменными: y

= f(x1,...,xр),

где

у -

зависимая переменная (результативный

признак); х1,...,хр

- независимые

переменные (факторы).

где

у -

зависимая переменная (результативный

признак); х1,...,хр

- независимые

переменные (факторы).

Определение границ доверительного интервала

1) Находим оценки параметров спецификации (коэффициенты регрессии а^0, а^1, а^2, оценки среднеквадратичного отклонения коэффициентов регрессии Sa0, Sa1, Sa2 и т.д.):

2) Далее, выбираем строку и обозначаем ее прогнозом. Настоящее значение функции обозначим Yp.

3) Следующим шагом необходимо рассчитать прогнозное значение Y^p, используя полученные оценки коэффициентов регрессии (см. рисунок).

В большинстве случаев налицо явное несовпадение результата и прогноза. Но ожидать точное совпадение прогноза и результата по меньшей мере наивно. Во-первых, Y^p - величина случайная, т.к. все три оценки коэффициентов a^0, a^1, a^2 вычислялись через значения случайной величины Y. Во-вторых, значение Yp содержит в себе неизвестное значение случайной составляющей εр. Все, что мы можем предпринять в этой ситуации, это проверить, попадают ли оба значения в доверительный интервал и делать заключение по этому факту.

Величина доверительного интервала зависит от дисперсии прогноза, которая складывается из дисперсии εt - случайной составляющей эконометрической модели и дисперсии случайной величины оценки регрессии (уравнение регрессии), значения коэффициентов которой вычислены с помощью функции ЛИНЕЙН (см. рисунок).

Однако оценки коэффициентов a^0, a^1, a^2 зависимы и для оценки их влияния на точность прогноза мало знать только их дисперсии, но нужно учесть и их взаимную зависимость, т.е. ковариацию, которая задается матрицей ковариаций.

Матрица ковариации регрессии оценивается по следующей формуле: Cov(A^) = S2ε*(XT*X)-1, где A^ = ( a^0, a^1, a^2 )T, оценки коэффициентов регрессии; S2ε - дисперсия случайной составляющей ε.

4) Далее производим следующие вычисления:

1. (XT*X)-1.

2. , где ![]() .

.

5) Определим доверительный интервал для прогноза как (Y^p-tα*Sпрог, Y^p+tα*Sпрог), где tα-статистика Стьюдента, вычисляемая по формуле EXCEL СТЬЮДРАСПОБР.

Если оба значения (т.е. Yp и Y^p) попадают в указанный интервал, то модель признается адекватной и пригодной для целей прогнозирования.