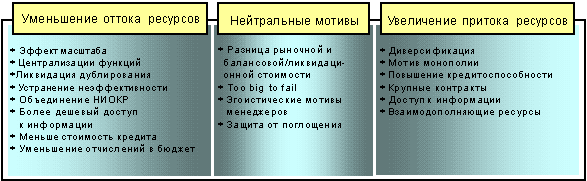

Главными целями слияний и поглощений являются:

-

Усиление влияния на данном рынке;

-

Повышение эффективности за счет объединения ресурсов;

-

Захват новых рынков сбыта;

-

Улучшение управляемости компании;

-

Диверсификация риска.

Рис. 1. Структура основных мотивов слияний/поглощений компаний [4]

Виды слияний

-

Горизонтальные – объединяются фирмы, производящие один и тот же продукт;

-

Вертикальные – сливаются компании, которые специализируются на разных стадиях производственного процесса при выпуске одинаковой или схожей продукции;

-

Конгломеративные – компании, вступающие в объединение, связаны не производственными, а финансовыми интересами;

-

Связанные – объединяются фирмы, имеющие схожие производства, что может привести к снижению затрат на производство и обмену опытом;

-

Несвязанные – объединения, в основном преследующие целью диверсификацию риска.

Виды поглощений

-

Враждебные, когда компания приобретается без предварительного уведомления об этом ее руководства;

-

Дружественные – в данном случае приобретение одной фирмы другой находит одобрение у акционеров и руководства приобретаемой компании;

-

Национальные – осуществляются в пределах одного государства;

-

Транснациональные, когда поглощаемая компания (компании) находятся в другой (во многих) стране.

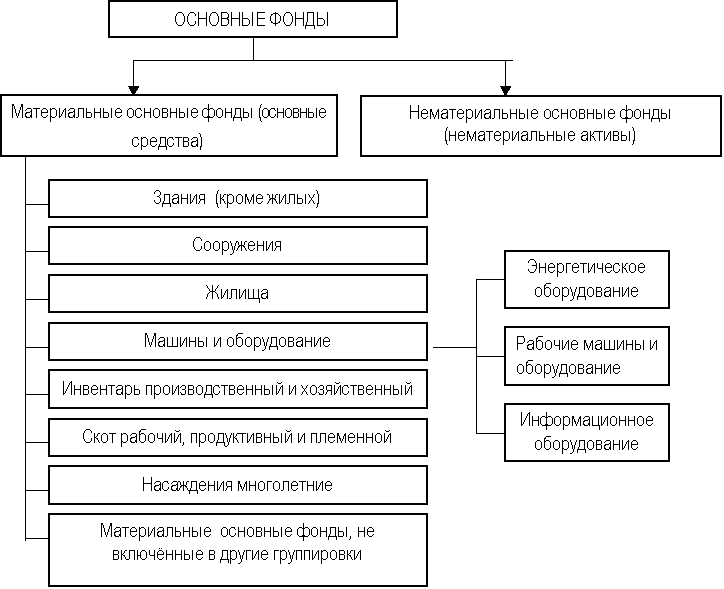

Основные средства предприятия

К основным средствам относятся средства производства, неоднократно участвующие в производственном процессе, сохраняющие при этом свою натуральную форму, переносящие свою стоимость на производимую продукцию по частям по мере снашивания. К ним относятся средства производства со сроком службы более 12 месяцев.

К основным средствам относятся также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и вложения в арендованные объекты основных средств.

В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Классификация основных средств Виды оценки стоимости основных средств

Первоначальная стоимость отражает фактические затраты на приобретение (создание) основных средств. Первоначальная стоимость не изменяется. Исключением являются достройка, реконструкция, техническое перевооружение, модернизация или частичная ликвидация.

Реконструкция - переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции в целях увеличения производственных мощностей, улучшения качества и номенклатуры продукции. (ст. 257 НК РФ)

Техническое перевооружение - комплекс мероприятий по повышению технико-экономических показателей основных средств на основе внедрения передовой техники и технологии, механизации, автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным. (ст. 257 НК РФ)

Первоначальная стоимость основных средств, поступивших за счет капитальных вложений предприятий, включает затраты на возведение (сооружение) или приобретение основных средств, включая расходы по доставке и установке, а также иные расходы по доведению данного объекта до состояния готовности к эксплуатации по назначению. Для отдельного объекта первоначальную стоимость определяют по формуле

![]()

где Соб – стоимость приобретенного оборудования; Смр - стоимость монтажных работ; Зтр – затраты на транспортировку; Зтр – прочие затраты.

Восстановительная стоимость соответствует затратам на создание или приобретение аналогичных основных средств в современных условиях. Для определения восстановительной стоимости основных средств проводят их переоценку путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Остаточная стоимость представляет собой первоначальную (восстановительную) стоимость, уменьшенную на величину износа:

![]()

где Сперв(восст) – первоначальная (восстановительная) стоимость основных средств; И– износ основных средств.

Первоначальная стоимость на конец года:

![]()

где

![]() –

стоимость первоначальная на начало

года;

–

стоимость первоначальная на начало

года;

![]() –

стоимость

введенных в течение года основных

средств;

–

стоимость

введенных в течение года основных

средств;

![]() –

стоимость

выбывших в течение года основных средств.

–

стоимость

выбывших в течение года основных средств.

Среднегодовая стоимость основных средств определяется различными способами.