Раздел I «Внеоборотные активы»

Внеоборотные активы – это средства организации, которые используются ею в своей деятельности дольше одного года. Самыми важными их статьями являются нематериальные активы, основные средства, незавершенные капитальные вложения и долгосрочные финансовые вложения.

Строка 110 «Нематериальные активы»

отражаются исключительные права на объекты интеллектуальной собственности. К нематериальным активам относятся организационные расходы и деловая репутация организации. К организационным расходам относятся затраты по созданию организации, признанные в соответствии с учредительными документами вкладом участников в уставной капитал.

Строка 120 «Основные средства»

отражаются внеоборотные активы, представляющие собой совокупность материально-вещественных ценностей, срок полезного использования которых более одного года, способны приносить экономическую выгоду организации, предназначены для использования в производстве продукции, при выполнении работ или оказании услуг.

Строка 130 «Незавершенное строительство»

показывается стоимость незаконченного строительства, осуществляемого как хозяйственным, так и подрядным способом. Это расходы на незаконченные строительно-монтажные работы и прочие капитальные работы и затраты (проектно-изыскательские, геологоразведочные и буровые работы, затраты по отводу земельных участков и переселению, связанные со строительством, затраты на формирование основного стада продуктивного и рабочего скота и т. д.).

Строка 135 «Доходные вложения, в материальные ценности» отражается имущество, для передачи в лизинг и предоставляемое по договору проката по остаточной стоимости.

Строка 140 «Долгосрочные финансовые вложения» показываются долгосрочные инвестиции в ценные бумаги и уставные капиталы других организаций, в государственные ценные бумаги, а также предоставленные другим организациям займы.

Строка 145 «Отложенные налоговые активы» Отложенные налоговые активы формируются при возникновении вычитаемых временных разниц (ВВР), когда сумма налоговой прибыли по операции больше, чем прибыль по данным бухгалтерского учета

Строка 150 «Прочие внеоборотные активы»

По статье «Прочие внеоборотные активы» отражаются другие внеоборотные активы, не нашедшие отражения в предыдущих статьях баланса.

Раздел II Оборотные активы

В этом разделе отражаются средства организации, используемые ею, как правило, в течение одного года. Структура данного раздела весьма неоднородна. Основные виды оборотных активов можно подразделить на следующие группы:

- товарно-материальные ценности,

- дебиторская задолженность,

- краткосрочные финансовые вложения и денежные средства.

В подразделе «Запасы» показываются остатки соответствующих ценностей.

По статье «Сырье, материалы и другие аналогичные ценности» отражаются остатки запасов сырья, основных и вспомогательных материалов, топлива, покупных полуфабрикатов и комплектующих изделий, запасных частей, тары и других материальных ценностей, учитываемых на счете 10 «Материалы» в оценке, предусмотренной Положением по ведению бухгалтерского учета и бухгалтерской отчетности.

По статье «Животные на выращивании и откорме» показывается сальдо счета 11 «Животные на выращивании и откорме».

По статье «Затраты в незавершенном производстве (издержках обращения)» записываются затраты по незавершенному производству и незавершенным работам (услугам), учет которых осуществляется на счетах 20 «Основное производство», 21 «Полуфабрикаты собственного. производства», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства».

По статье «Готовая продукция и товары для перепродажи» организациями промышленности показывается остаток на складе готовой продукции - законченных производством изделий, прошедших испытания и приемку, соответствующих техническим условиям и стандартам или условиям договоров с заказчиками.

По статье «Товары отгруженные» указываются данные о фактической полной (или нормативной) себестоимости отгруженной продукции (товаров)

По статье «Расходы будущих периодов» записывается сумма расходов, произведенных в отчетном периоде, но подлежащая погашению в следующих отчетных периодах путем списания на издержки или другие источники в течение срока, к которому они относятся.

По статье «Прочие запасы и затраты» отражаются запасы и затраты, не нашедшие отражения на предыдущих статьях подраздела «Запасы», в частности не списанная со счета 44 часть расходов на продажу, относящихся к остатку неотгруженной (не реализованной) продукции.

По статье «Налог на добавленную стоимость по приобретенным ценностям» отражается сальдо одноименного счета 19. По дебету этого счета в корреспонденции со счетами 60, 76 и др. записывается сумма НДС, относящегося к приобретаемым ценностям.

Строки 230 и 231 «Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)»

Дебиторская задолженность — это задолженность покупателей, заказчиков, заемщиков, подотчетных лиц и т. д., которую организация планирует получить в течение определенного периода времени. В составе дебиторской задолженности отражается также сумма авансов, выданных поставщикам и подрядчикам.

Строки 240 и 241«Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)»

В строке 240 баланса отражается сумма краткосрочной дебиторской задолженности, срок погашения которой по условиям договора наступает менее чем через 12 месяцев.

Строка 250 «Краткосрочные финансовые вложения»

Учет финансовых вложений регулируется ПБУ 19/02. К ним относятся ценные бумаги, вклады в уставные (складочные) капиталы других организаций, предоставленные займы, депозиты, дебиторская задолженность, приобретенная по договору уступки права требования, вклады по договору простого товарищества и пр.

Финансовые вложения считаются краткосрочными, если срок их погашения не превышает 12 месяцев.

Строка 260 «Денежные средства»

Показатель этой строки формируется как сумма дебетовых остатков по счетам:

50 «Касса»;

51 «Расчетные счета»;

52 «Валютные счета»;

55 «Специальные счета в банках» (за исключением сальдо по субсчету 55-3 «Депозитные счета», которое отражается в составе финансовых вложений);

57 «Переводы в пути».

Строка 270 «Прочие оборотные активы»

По этой строке баланса показывается стоимость оборотных активов, не отраженных в других строках раздела II.

Пассив баланса - это сумма обязательств организации.

По статье «Уставный капитал» показывают сумму средств, выделенных собственниками организации для осуществления хозяйственной деятельности.

По статье «Добавочный капитал» отражаются:

1. Прирост стоимости внеоборотных активов, в том числе основных средств, выявляемый по результатам их переоценки.

2. Эмиссионный доход, получаемый акционерным обществом в виде разницы между продажной и номинальной стоимостью акций при формировании уставного капитала (при учреждении общества, а также увеличении уставного капитала путем дополнительной эмиссии акций или повышения номинальной стоимости акций).

3. Положительные курсовые разницы, образующиеся при расчетах участников по вкладам в уставный (складочный) капитал организации, оцененным в учредительных документах в иностранной валюте и др.

По статье «Резервный капитал» отражаются остатки резервного и других аналогичных фондов, создаваемых в соответствии с законодательством РФ, и остатки аналогичных фондов, если их создание за счет прибыли предусмотрено учредительными документами или учетной политикой организации.

По статье «Фонд социальной сферы» отражается остаток данного фонда, сформированный у организации в случае наличия объектов жилого фонда и объектов внешнего благоустройства ранее не учтенных в составе других источников собственных средств.

По статье «Целевые финансирование и поступления» некоммерческие организации отражают остатки целевых средств в качестве вступительных, членских и добровольных взносов и иных источников. Остатки и движение этих средств данными организациями приводятся в отчете о целевом использовании полученных средств (ф. № 6).

По статье «Нераспределенная прибыль прошлых лет» отражается кредитовое сальдо счета 84 «Нераспределенная прибыль (непокрытый убыток)» в части прибыли прошлых лет.

По статье «Нераспределенная прибыль отчетного года» показывается остаток неиспользованной прибыли отчетного года.

По статье «Непокрытый убыток прошлых лет» отражается сумма убытков прошлых лет, подлежащая списанию в установленном порядке.

По статье «Непокрытый убыток отчетного года» записывается убыток организации за отчетный период.

Долгосрочные и краткосрочные обязательства

В подразделе «Займы и кредиты» показываются непогашенные суммы кредитов банков и займов, полученных от других организаций, подлежащих погашению в соответствии с договором более чем через 12 месяцев после отчетной даты.

По статье «Прочие долгосрочные обязательства» отражается прочая кредиторская задолженность со сроками погашения более чем 12 месяцев после отчетной даты.

В подразделе «Займы и кредиты» показываются непогашенные суммы кредитов банков и займов, полученных от других организаций подлежащие погашению в течение 12 месяцев после отчетной даты.

В подразделе «Кредиторская задолженность» отражаются прочие долги организациям и физическим лицам.

По статье «Поставщики и подрядчики» показывается задолжности

задолженность организации перед поставщиками и подрядчиками за полученные товарно-материальные ценности, выполненные работы и оказанные услуги.

Вопрос №11 Анализ структуры и динамики источников формирование капитала организации

Все источники, используемые для финансирования деятельности предприятия, можно классифицировать по различным признакам:

а) продолжительность использования средств в деятельности организации:

- инвестиционный капитал (длительное пользование): собственный капитал, долгосрочные кредиты и займы;

- источники средств краткосрочного использования: краткосрочные кредиты и займы, кредиторская задолженность.

Собственный капитал и долгосрочные кредиты идут на формирование внеоборотных активов, а краткосрочные – на финансирование оборотных активов, связанных с обеспечением текущей деятельности.

Чем выше доля долгосрочных источников в общей сумме капитала предприятия, тем устойчивее его положение ( данные средства длительно находятся в хозяйственной деятельности предприятия и не требуют быстрого возврата.

Скорость оборота капитала характеризует уровень деловой активности: Коб=ВР/К, где ВР – выручка от реализации, К – средняя величина за период.

Капитал бывает: собственный и заемный.

Собственный:

- уставный капитал;

- фонды, накопленные предприятием в процессе деятельности (резервный капитал, добавочный капитал, нераспределенная прибыль);

- прочие взносы физических и юридических лиц (целевое финансирование, взносы и пожертвования).

Уставный капитал образуется в момент создания предприятия. Способ его формирования определяется организационно-правовой формой предприятия: внесение вкладов учредителями, проведение подписки на акции в случае акционерного общества.

После возмещения затрат предприятие получает прибыль. Прибыль прошлых лет может использоваться на увеличение уставного капитала, выплату доходов участникам предприятия. Прибыль выступает источником формирование резервного капитала, который должен составлять не менее 5% от уставного капитала акционерного общества, предназначен для покрытия убытков, погашения облигаций и выкупа акций при отсутствии иных средств.

Добавочный капитал от: эмиссионный доход (средства, полученные при продаже акций сверх их номинальной стоимости), курсовые разницы, связанные с формированием уставного капитала.

Величина собственного капитала и его удельный вес в общей сумме источников финансирования – важнейшая характеристика его финансового состояния.

Для оценки уровня использования собственного капитала используют:

1)коэффициент оборачиваемости собственного капитала, отражающий, сколько оборотов за отчетный период совершает собственный капитал организации, чем он выше, тем эффективнее использование собственных средств:

Коб = ВР/СКср, где Коб – коэффициент оборачиваемости собственного капитала, ВР – выручка от реализации продукции, СКср – средняя величина собственного капитала за период.

2) показатель рентабельности собственного капитала, отражающий выгодность вложения средств в предприятие с точки зрения его собственников, поскольку показывает, сколько рублей чистой прибыли в отчетном периоде получено на рубль собственных средств:

Ре = ЧП/СКсрх100%, где Ре – рентабельность собственного капитала, %, ЧП – чистая прибыль отчетного периода.

Для оценки уровня использования заемного капитала:

1)коэффициент оборачиваемости краткосрочных кредитов и займов (чем он выше, тем эффективнее используются краткосрочные кредиты и займы):

Коб = ВР/КОср, где КОср – средняя величина краткосрочных кредитов и займов в отчетном периоде

2) коэффициент оборачиваемости кредиторской задолженности:

Коб = С/КЗср, где С – себестоимость реализованной продукции за период, КЗср – средняя величина кредиторской задолженности

3) период оборота кредиторской задолженности:

Тоб = Дк/Коб = (ДкхКЗ)/С, где Тоб – период оборота кредиторской задолженности в днях, Дк – количество календарных дней в году.

Чем выше коэффициент оборачиваемости кред. Задолженности и ниже период оборота, тем быстрее погашает предприятие свои краткосрочные обязательства и тем ниже риск потери ликвидности.

12.Анализ размещения капитала организации

Финансовое состояние предприятия и его устойчивость в значительной степени зависит от того, каким имуществом располагает предприятие, в какие активы вложен капитал, и какой доход они приносят.

Сведения о размещении капитала, имеющего в распоряжении предприятия, содержатся в активе баланса. Каждому виду размещенного капитала соответствует определенная статья баланса. По этим данных можно установить, какие изменения произошли в активах предприятия, какую часть составляет недвижимость предприятия, а какую – оборотные средства, в том числе в сфере производства и сфере обращения. От того, какие инвестиции вложены в основные и оборотные средства, сколько их находится в сфере производства и обращения, в денежной и материальных формах, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, а следовательно, и финансовая устойчивость предприятия. Если созданные производственные мощности предприятия используются недостаточно полно из-за отсутствия материальных ресурсов, то это отрицательно сказывается на финансовом положении. То же происходит, если созданы излишние производственные запасы, которые не могут быть быстро переработаны на имеющихся производственных мощностях. В итоге замораживается капитал, замедляется его оборачиваемость, вследствие чего ухудшается финансовое состояние. Даже при хороших финансовых результатах, высоком уровне рентабельности предприятие может испытывать финансовые трудности, если нерационально использовать свои финансовые ресурсы, вложив их в сверхнормативные производственные запасы или допустив большую дебиторскую задолженность.

При анализе внеоборотных активов особое внимание уделяется изучению состояния, динамики и структуры основных средств, т.к. они имеют большой удельный вес в долгосрочных активах предприятия. Изучается также технический уровень ОС, их производительность, степень физического и морального износа. Для этого рассчитываются такие показатели, как коэффициент обновления, характеризующий долю новых ОС в общей их стоимости на конец года, срок обновления, коэффициент выбытия, прироста, износа, годности и др. С развитием рыночных отношений увеличиваются размер и доля нематериальных активов в общей сумме основного капитал предприятия. Анализ динамики и структуры НМА можно провести по данным баланса предприятия и приложения к нему. Целесообразно изучить также состав НМА по источникам их поступления.

При анализе оборотных средств предприятия следует иметь в виду, что стабильность структуры оборотного капитала свидетельствует об устойчивом, хорошо отлаженном процессе производства и сбыта продукции и, наоборот, существенные структурные изменения – признак нестабильной работы предприятия.

На многих предприятиях большой удельный вес в оборотных активах занимает готовая продукция. В настоящее время одной из основных причин низкой платежеспособности предприятия и их банкротства является увеличение остатков готовой продукции на складах предприятия, и как следствие, длительному замораживанию оборотных средств, отсутствию денежной наличности, росту кредиторских задолженностей.

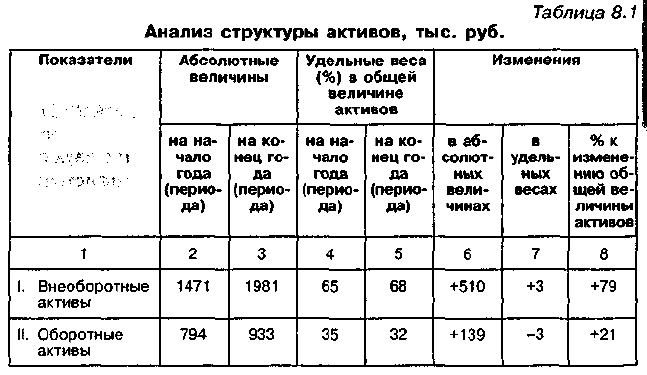

13. Анализ динамики и структуры внеоб активов пр-я (таблицы можно вырезать – они для понимания)

Авансированный капитал может быть рассмотрен с двух сторон; I) со стороны размещения — активы; 2) со стороны источников формирования—пассивы.

Активы в зависимости от срока обращения подразделяются на: внеоборотные(или долгосрочные), срок погашения которых превышает 12 месяцев после отчетной даты, или они используются за период, превышающий нормальный производственный цикл, если последний более 12 месяцев, и оборотные (или краткосрочные), срок обращения которых заканчивается в течение 12 месяцев после отчетной даты или в течение нормального операционного цикла, если последний превышает12 месяцев. Поэтому общую структуру активов характеризует коэффициент соотношения оборотных и внеоборотных активов, рассчитываемый по формуле: К = Е/F’, где Е — величина оборотных активов предприятия на отчетную дату; F' — величина внеоборотных активов предприятия на отчетную дату (по остаточной стоимости). Значение данного показателя в большой степени обусловлено отраслевыми особенностями кругооборота средств анализируемого предприятия. В ходе внутреннего анализа структуры актив следует выяснить причины резкого изменения коэффициента (если это имеет место) за отчетный период. Предварительный анализ структуры активов проводится на основе данных табл. 8. 1 , в которой представлены абсолютные величины по видам активов, их удельные веса к обще величине активов, изменения абсолютных величин и удельных весов, значения и изменения коэффициента соотношення оборотных и внеоборотных активов за отчетный период. В графе 8 таблицы отражены доли изменений по каждому виду активов (внеоборотные, оборотные) в изменении общей величины активов предприятия. В ходе анализа информации по данной графе выясняется вид имущества, на увеличение которого внаибольшей мере был направлен прирост источников средств предприятия.

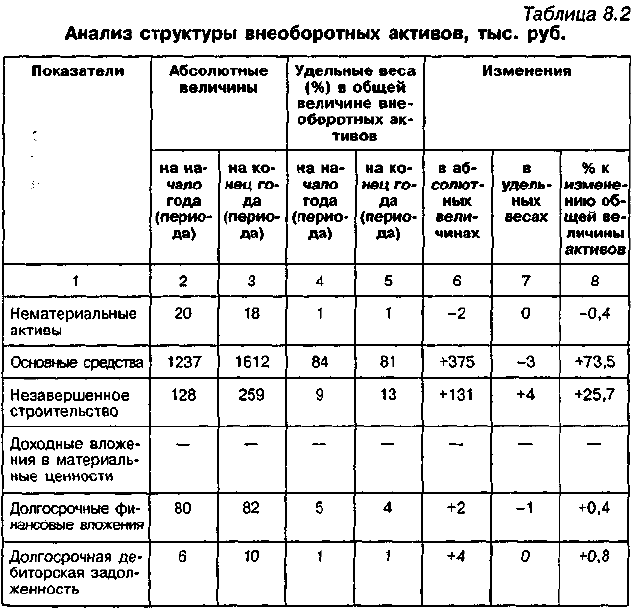

Конкретный анализ структуры внеоборотных активов и ее изменения проводится в форме табл.8.2. В холе анализа выясняются статьи активов, по которым произошел наибольший вклад в увеличение общей величины внеоборотных активов. Для целей проведения анализа в составе структуры внеоборотных активов может быть отражена долгосрочная дебиторская задолженность, поскольку вложенные в нее средства фактически выпадают из текущего кругооборота предприятия.

Вф.№ I «Бухгалтерский баланс" долгосрочная дебиторская задолженность отражена в разделе II «Оборотные активы".

На основе анализа табл. 8.2 выясняется тип стратегии предприятия в отношении долгосрочных вложений. Высокий удельный вес нематериальных активов в составе внеоборотных активов и высокая доля прироста нематериальных активов в изменении общей величины внеоборотных активов за отчетный период свидетельствует об инновационном характере стратегии предприятия (т.е. имеет место ориентация на вложения в интеллектуальную собственность). Аналогичные высокие показатели по долгосрочным финансовым вложениям отражают финансово-инвестиционную стратегию развития.

Ситуация, когда наибольшая часть внеоборотных активов представлена основными средствами и незавершенным строительством, характернзует ориентаиию на созлание материальных условий расширения основной деятельности предприятия. Определяя тип стратегии, необходимо делать поправку на переоценку основных средств.

Для дальнейшей детализации обшей картины изменения структуры внеоборотных активов по каждому укрупненному элементу внеоборотных активов могут быть построены таблицы, аналогичные табл. 8.2. Такие таблицы служат для анализа нематериальных активов, основных средств, незавершенного строительства, долгосрочных фннансовых вложений и других внеоборотных активов. Более подробный анализ нематериальных активов и основных средств проводится на основе соответствующих разделов ф. № 5 годового отчета, в котором представлены подробная структура данных активов на начало и конец года, их поступление и выбытие за отчетный период.

Важную характеристику структуры средств организации дает коэффициент имущества производственного назначения, представляющий собой отношение суммы стоимостей основных производственных стредст, производственных запасов и незавершенного пр-ва (основные средства принимаются в расчет по остаточной стоимости) к обшей стоимости всех активов предприятия. Нормальным для промышленных предприятий считается данный коэффициент, равный или больше 0,5.

В случае снижения показателя ниже критической границы целесообразно пополнение собственного капитала (например, путем увеличения уставного капитала) или привлечение долгосрочных заемных средств для увеличения имущества производственного назначения.

Потребность в авансированном капитале определяется при составлении сметы активов и пассивов, т.е. планового бухгалтерского баланса в основном в зависимости от плана продаж продукции и особенностей технологии производства.

Существует тесная связь объема производства и объема продаж с величиной основных производственных средств — важной составляющей внеоборотных активов.

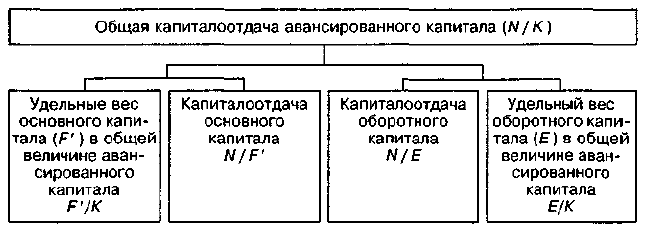

Для эффективного управления капиталом важно анализировать его как собствен и заемный, основной и оборотный, производственный и непроизводственный.

На рис. 8.1 приведены факторы обшей капиталоотдачи авансированного капитала, определяемой делением продаж продукции (N) на авансированный капитал (К).

14. Анализ состава и структуры нематериальных активов предприятия

Информационной базой для проведения анализа служат данные Бухгалтерского баланса (форма № 1) и приложение к Бухгалтерскому балансу (форма № 5).

Нематериальные активы неоднородны по своему составу, по характеру использования или эксплуатации в процессе производства, по степени влияния на финансовое состояние и результаты хозяйственной деятельности, поэтому необходим дифференцированный подход к их оценке. Для этого проводится классификация и группировка нематериальных активов по различным признакам.

Наиболее важен анализ и оценка структуры нематериальных активов по следующим классификационным признакам:

1) по источникам поступления (приобретения): внесенные учредителями; приобретенные за плату или в обмен на другое имущество; полученные безвозмездно от юридических и физических лиц; субсидии государственных органов;

2) по видам: права на объекты промышленной собственности; права на пользование природными и иными ресурсами и имуществом; организационные расходы и прочие;

3) по степени правовой защищенности: патентами на изобретение, зарегистрированными лицензиями, свидетельствами на полезную модель, патентами на промышленные образцы, свидетельствами на товарный знак, свидетельствами на право пользования наименованием мест происхождения товара, свидетельствами об официальной регистрации программ ЭВМ и баз данных, авторскими правами;

4) по срокам полезного использования;

5) по степени престижности: международный уровень, общенациональный уровень, отраслевой или региональный;

6) по степени ликвидности и риска вложения капитала в нематериальные активы: высоко ликвидные, ограниченно ликвидные (средняя группа), низко ликвидные;

7) по степени использования в производстве (с позиций повышения доходности производства).

Количественный эффект от использования нематериальных активов выражается в общих результатах хозяйственной деятельности, а именно:

в снижении затрат на производство;

увеличением объемов сбыта продукции;

в увеличении прибыли;

повышении платежеспособности и финансовой устойчивости.

Основными принципами управления динамикой нематериальных активов являются:

1) темп роста отдачи капитала (доходности нематериальных активов) должен опережать темпы роста затрат капитала;

2) темп роста выручки или прибыли должен опережать темпы роста нематериальных активов.

Основными факторами роста доходности нематериальных активов являются ускорение их оборачиваемости и повышение рентабельности продаж.

15. Анализ состояния и движения о.ср-в пр-я

Осн. Ср-ва – это средства, сложенные в совокупность материально-вещественных ценностей, относящихся к средствам труда. Делятся на производственные и непроизводственные, активную часть (оборудование) и пассивную (здания). Со временем изнашиваются, теряют свои первонач качества и постепенно переносят свою стоимость на вновь созданную продукцию – амортиз. отчисления. + происходит моральный износ. Норма амортизации = ((баланс ст-ть – ликвидац ст-ть)/ срок службы* 100%)/ баланс ст-ть. Амортиз отчисления входят в себестоимость и влияют на размер прибыли.

Уровень использования основных средств в значительной мере зависит как от степени оснащенности ими предприятия, так и от состояния. Чем выше уровень технической оснащенности и улельный вес новой и новейшей техники на предприятии, тем быстрее и при меньших затратах средств увеличится выпуск продукции.

Уровень технической оснащенности пр-я, или вооруженности рабочих техникой на производстве, выражается при помощи разных показателей: показателей технической и энерговооруженности труда, коэффициентов или нормы обслуживания, коэффициентов оснастки и др.

Техническое состояние основных средств предприятия характеризуется также рядом показателей, важнейший из них — коэффициент обновления основных средств, который определяет собой отношение стоимости вновь поступивших основных средств за отчетный период к стоимости основных средств на конец года. Обратный ему — коэффициент выбытия основных средств. Анализ обновления техники на предприятии должен дополняться анализом процесса автоматизации производства.

Бухгалтерская отчетность дает возможность достаточно подробно проанализировать наличие, состояние и изменение основных средств.

Полнота и достоверность результатов анализа основных средств во многом зависит от степени детализации сходной информации. По данным ф, № 5 годовой отчетности проводится горизонтальный и вертикальный анализ движения основных средств по форме, приведенной в табл. 8.2.

В динамике изменений положительной тенденцией считается опережающий рост производственных средств в сравнении с непроизводственными. В целях определения конкретных причин изменения динамики основных средств показатели их поступления и выбытия могут быть детализированы по причинам выбытия и источникам поступления.

Из баланса основных средств (в том числе производственных средств) можно вывести взаимосвязанный набор показателей для учета, анализа и оценки процесса обновления основных средств F).

Величина основных средств предприятия на конец года будет = основные стредства на нач года + введенные в отчетном году – выбывшие в отчет году.

На основе приведенного равенства рассчитываем: индекс роста основных средств в коэффициентах или процентах(К) = основные средства на конец года/ осн ср-ва на нач года (если в %, то * на 100%).

Процесс воспроизводства основных средств и, следовательно, их динамики движения основного капитала оценивается по системе показателей: абсолютному приросту за определенный период, коэффициентам обновления, износа основных средств и др.

Основой расчетов является определение среднегодовой (хронологической) стоимости основных средств. Она определяется как по месячным, так и по квартальным данным (F”) как частное от деления половbны стоимости основных фондов на начало года (Fн.г.), полных ее величин на начало каждого последующего квартала и половины ее величины на конец года (Fк.г.) на 4 {количество кварталов в году): F”=(Fн.г./2 + F2 +F3 + F4 + Fк.г./2)/4

Этот показатель используется также при расчетах (фондоотдачи, налога на имущество предприятий и др.)и при исследовании динамики основных средств предприятия.

Для характеристики состояния основных средств (в том числе производственных), их динамики и технического состояния рассчитывают следующие показатели.

Коэффициент обновления основных средств — отношение стоимости введенных в данном периоде основных средств) к их стоимости в конце анализируемого периода;

Коэффициент выбытия основных средств — отношение стоимости выбывших за данный период (обычно год) основных средств к их стоимости на начало периода.

Обратная величина характеризует фактический срок службы (эксплуатации) основных средств.

Для характеристики обновления основных средств правильнее исчислять индекс отношения коэффициентов обновления и выбытия.

коэффициент интенсивноси обновления основных средств = ст-ть выбывших осн ср-в/ ст-ть введенных осн ср-в

Этот показатель характеризует темпы технического прогресса, Известно, что темпы ввода основных средств и производственных мощностей намного выше темпов их выбытия. Это ведет к «старению» применяемой техники — выходу сроков эксплуатации машин и оборудования за экономически целесообразные пределы. I

Коэффициент масштабности обновления основных средств = ст-ть введенных основ ср-ва в дан периоде/ основ ср-ва на нач года.

Показатель характеризует долю новых фондов в общем объеме основных средств. Возможна детализация анализа по формам обновления (техническое перевооружение, реконструкция, расширение и т.п.).

Для целей экономического анализа имеет смысл рассчитывать также обратный коэффициент, который характеризует срок обновления основных средств = осн ср-ва на нач года/ ст-ть введенных осн ср-в на отчет период.

Коэффициент стабильности основных средств, который харак

Теризует сохраняемые для дальнейшего испопьзования фонды = (осн ср-ва на нач года – ст-ть выбывших осн ср-в на отчет пер)/ осн ср-ва на нач года.

С целью определения возрастного состава средств рассчитывают коэффициенты износа и годности , характеризующие соответственно долю изношенной и долю годной к эксплуатации части основных средств.

Коэффициент износа основных средств— отношение суммы износа к первоначальной стоимости основных средств

Коэффициент годности основных средств — отношение разницы между первоначальной стоимостъю и суммой износа основных средств, т.е. остаточной стоимости к их первоначальной стоимости. Этот коэффициент характеризует качественное состояние (производственную способность) основных средств на определенную дату.

Увеличение коэффициента износа означает ухудшение состояния основных средств предприятия. Но следует учитывать, что этот коэффициент не отражает фактической изношенности основных средств, а коэффициент годности не дает точной оценки их текущей стоимости, например при консервации оборудования. Физически в этом случае основные средства не изнашиваются, но общая сумма их износа увеличивается. Что касается текущей стоимостной оценки основных средств, она зависит от ряда факторов, в частности от состояния конъюнктуры и спроса, и поэтому может отличаться от оценки, полученной при помощи коэффициента годности.

На сумму износа основных средств большое влияние оказывает принятая на предприятии система начисления амортизации. При существующей в настоящее время системе учета и отчетности коэффициенты износа и годности дают лишь условную оценку состояния основных средств в общей их массе, что существенно ограничивает возможность использования этих показателей для анализа. В процессе детализации анализа следует выделить износ по активной и пассивной части основных средств, а еще лучше — по классификационным группам.

Рассмотренные показатели исчисляются, как правило, по данным бухгалтерского учета и годовой бухгалтерской отчетности — ф. № 5. Однако в этом случае расчет будет производиться с определенной степенью условности, поскольку основная часть статей отчетности агрегирована. В ф. № З отражается общее поступление основных средств в отчетном году. включая их дооценку, перевод средств из оборотных в основные, безвозмездное поступление бывших в употреблении основных средств. Аналогично отражается в отчетности общее выбытие основных средств. Данные бухгалтерского учета позволяют при необходимости выделить стоимость введенных в эксплуатацию основных средств. списание средств вследствие ветхости и износа.

Билет 16

Анализ структуры и показателей оборачиваемости оборотных активов.