Раздел 2 бухгалтерского баланса «Оборотные активы» объединяет разные статьи, включающие оборотные средства (текущие активы).

В составе оборотных активов различают:

1. Запасы (в т.ч. сырье, материалы, МБП, готовая продукция, товары отгруженные и др.).

2. НДС по приобретенным ценностям.

3. Дебиторская краткосрочная и долгосрочная задолженность.

4. Краткосрочные финансовые вложения.

5. Денежные средства (в т.ч. касса, расчетный счет, валютный счет и пр.)

6. Прочие оборотные активы.

В целях углубленного анализа целесообразно сгруппировать все оборотные активы по категориям риска. К примеру, имеется большая вероятность того, что дебиторскую задолженность будет легче реализовать (преобразовать в денежную форму), чем незавершенное производство или расходы будущих периодов. При этом следует учитывать область применения того или иного вида оборотных средств. Активы, которые могут быть использованы только с определенной целью, имеют больший риск (меньшую вероятность реализации), нежели многоцелевые активы. Чем больше средств вложено в активы, попавшие в категорию высокого иска, тем ниже ликвидность предприятия.

Степень риска |

Группа текущих активов |

|

|

||

Минимальная |

Наличные денежные сродства, легко реализуемые краткосрочные ценные бумаги |

|

Малая |

Дебиторская задолженность предприятий с нормальным финансовым положением + запасы (исключая залежалые) + готовая продукция массового потребления, пользующаяся спросом |

|

Средняя |

Продукция производственно-технического назначения, незавершенное производство, расходы будущих периодов |

|

Высокая |

Дебиторская задолженность предприятий, находящихся в тяжелом финансовом положении, запасы готовой продукции, вышедшей из употребления, залежалые запасы, неликвиды |

|

В развитие приведенного анализа целесообразно оценить тенденцию изменения соотношений труднореализуемых активов и общей величины активов, а также труднореализуемых и легкореализуемых активов. Тенденция названных соотношений к росту указывает на снижение ликвидности.

При проведении такого анализа следует помнить, что классификация оборотных средств на труднореализуемые и легкореализуемые не может быть постоянной, а меняется с изменением конкретных экономических условий. Например, в условиях нестабильности снабжения и продолжающегося обесценения рубля предприятия могут оказаться заинтересованными вложить денежные средства в производственные запасы и другие виды товарно-материальных ценностей, рыночные цены на которые стабильно растут, что дает основание причислить активы указанной группы к легкореализуемым.

Существуют и более серьезные негативные последствия столь значительного объема труднореализуемых активов на балансе предприятия. Этот так называемый мертвый капитал замедляет оборачиваемость средств на предприятии и, следовательно, снижает эффективность его деятельности. Зачастую на наших предприятиях падение значений показателей рентабельности во многом определяется наличием и ростом доли труднореализуемых активов.

Наконец, труднореализуемые активы, отражаемые в составе отдельных элементов оборотных средств, искажают подлинную картину ликвидности предприятия, вводя в заблуждение его Руководство и деловых партнеров.

Положение усугубляется тем, что на многих наших предприятиях значительно ослаблен контроль, за сохранностью товарно-материальных ценностей. Проводимая нередко формально инвентаризация не позволяет руководителю предприятия и его бухгалтерии составить объективную картину наличия и сохранности материальных ценностей.

Если труднореализуемые активы составляют значительную часть оборотных средств, то руководству предприятия и его главному бухгалтеру надлежит принять срочные меры по стабилизации финансового , положения предприятия. Такими мерами должны стать:

инвентаризация состояния имущества с целью выявления активов "низкого" качества (изношенного оборудования, залежалых запасов материалов; дебиторской задолженности, нереальной ко взысканию) и уточнение реальной величины имущества предприятия;

совершенствование организации расчетов с покупателями (в условиях инфляции, как повило, выгоднее продавать продукцию быстрее и дешевле, чем ожидать более выгодных условий ее реализации);

сокращение чрезмерных запасов товарно-материальных ценностей и, как следствие, уменьшение оттока денежных средств.

17. Создание материально-производственных запасов является необходимым условием обеспечения непрерывного производственно-коммерческого процесса.

Излишние запасы приводят к необоснованному отвлечению средств из хозяйственного оборота, что в конечном итоге влияет на рост кредиторской задолженности и является одной из причин неустойчивого финансового положения. Недостаток запасов может привести к сокращению объема производства продукции и уменьшению суммы прибыли, что также влияет на ухудшение финансового состояния предприятия. Учитывая это, запасы должны быть оптимальными.

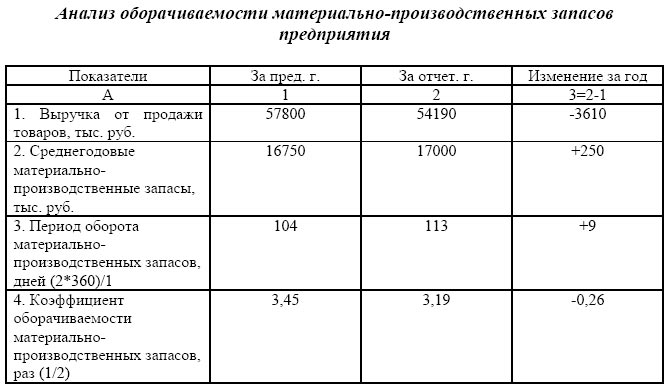

Состояние запасов и затрат может быть охарактеризовано с помощью аналитической таблицы 2.3.

Таблица 2.3

Как видно из таблицы 2.3, запасы товарно-материальных ценностей за анализируемый период возросли на 1790 тыс. руб., или на 12%. Основной прирост запасов произошел по сырью и материалам, сумма которых увеличилась на 1330 тыс. руб., или на 15,4%. Затраты в незавершенном производстве увеличились на 300 тыс. руб., или на 13,7%. Одновременно возросли расходы будущих периодов и прочие запасы, прирост которых соответственно составил 190 тыс. руб. (95%) и 130 тыс. руб. (24,5%). Готовая продукция и товары для перепродажи уменьшились на 160 тыс. руб., или на 4,8%.

Анализ структурной динамики показывает, что наибольший удельный вес в составе запасов занимают остатки сырья и материалов, доля которых повысилась к концу отчетного года на 1,7%. Возросла доля затрат в незавершенном производстве (с 14,6% до 14,9% - на 0,3%), расходов будущих периодов (с 1,3% до 2,3% - на 1%), прочих затрат (с 3,6% до 3,9% - на 0,3%). Удельный вес остатков готовой продукции и товаров для перепродажи снизился на 3,3%.

Для оценки структуры запасов товарно-материальных ценностей используют коэффициент накопления. Он определяется отношением суммарной стоимости производственных запасов, незавершенного производства, расходов будущих периодов к стоимости готовой продукции и товаров отгруженных. Коэффициент накопления характеризует уровень мобильности запасов товарно-материальных ценностей и при оптимальном варианте он должен быть меньше 1. Но данное соотношение справедливо только в том случае, если продукция предприятия конкурентоспособна и пользуется спросом.

По данным баланса предприятия, коэффициент накопления запасов составил на начало года 3,26 [(8620+2180+200)/3370], на конец года 3,99 [(9950+2480+390)/3210]. Расчеты показывают, что коэффициент накопления значительно выше рекомендуемой величины. Это свидетельствует о неблагоприятной структуре запасов предприятия, о наличии излишних и ненужных производственных запасов, неоправданном росте остатков незавершенного производства.

Для выявления излишних или дефицитных запасов следует фактические остатки материально-производственных ресурсов сопоставить с их плановой потребностью. По данным складского и аналитического учета определяется средний запас каждого вида материалов, сравнивается с нормативным, устанавливаются отклонения, их причины, принимаются меры по сокращению или пополнению запаса, необходимого для ритмичной работы предприятия.

Рост запасов оценивается положительно, если сопровождается увеличением объема производства продукции. Опережающие темпы роста объема продажи продукции по сравнению с темпами роста производственных запасов приводят к ускорению оборачиваемости оборотных средств, к их высвобождению из хозяйственного оборота. Чем медленнее производственные запасы оборачиваются в процессе функционирования предприятия, тем больше требуется хозяйственных средств для продолжения производственно-хозяйственной деятельности предприятия.

Для оценки оборачиваемости запасов используются показатели: период оборота и количество оборотов. Период оборота характеризует количество дней, в течение которых оплачиваются счета и реализуются материально-производственные запасы, т.е. показывает продолжительность цикла, в течение которого материально-производственные запасы превращаются в наличные денежные средства. Коэффициент оборачиваемости рассчитывается как отношение выручки от продажи без налога на добавленную стоимость (для более точного расчета можно использовать себестоимость реализованной продукции) к средней величине материально-производственных запасов. Средняя величина запасов определяется по данным бухгалтерского баланса как среднеарифметическая сумма на начало и конец анализируемого периода.

Оценка оборачиваемости материально-производственных запасов представлена в аналитической таблице 2.4.

Таблица 2.4

Данные таблицы 2.4 характеризуют замедление оборачиваемости материально-производственные запасы. Срок хранения товарно-материальных ценностей вырос на 9 дней и составил в отчетном году 113 дней. Выявленная тенденция свидетельствует о накапливании материально-производственных запасов. Это привело к дополнительному привлечению средств в оборот на сумму 1355 тыс. руб. [(113-104)*54190/360], и за год – на сумму 4322,5 тыс. руб. (1355*3,19).

Билет 18.

Анализ состояния дебиторской задолженности.

Должник, дебитор (от латинского слова debitum-долг, обязанность) одна из сторон гражданско-правового обязательства имущественной связи между двумя или более лицами.

Дебиторская задолженность-это сумма долга, причитающаяся предприятию от других юридических лиц или граждан. Возникновение дебиторской задолженности при системе безналичных расчетов представляет собой объективный процесс хозяйственной деятельности предприятия.

Причины изменения дебиторской задолженности. Оценка ее качества и ликвидности. Период оборачиваемости средств в дебиторской задолженности. Убытки от несвоевременного ее погашения.

Большое влияние на оборачиваемость капитала, вложенного в текущие активы, а, следовательно, и на финансовое состояние предприятия оказывает увеличение или уменьшение дебиторской задолженности.

Резкое увеличение дебиторской задолженности и ее доли в текущих активах может свидетельствовать о неосмотрительной кредитной политике предприятия по отношению к покупателям либо об увеличении объема продаж, либо неплатежеспособности и банкротстве части покупателей. С другой стороны, предприятие может сократить отгрузку продукции, тогда счета дебиторов уменьшатся.

Следовательно, рост дебиторской задолженности не всегда оценивается отрицательно. Необходимо различать нормальную и просроченную задолженность. Наличие последней создает финансовые затруднения, так как предприятие будет чувствовать недостаток финансовых ресурсов для приобретения производственных запасов, выплаты заработной платы и др. Кроме того, замораживание средств в дебиторской задолженности приводит к замедлению оборачиваемости капитала.

Просроченная дебиторская задолженность означает также рост а непогашения долгов и уменьшение прибыли. Поэтому каждое предприятие заинтересовано в сокращении сроков погашения причитающихся ему платежей. По образному выражению Д. Стоуна и К. Хитчинга [54], это напоминает движение автомобиля. Нажмешь на акселератор и подача горючего увеличится, а значит, двигатель начнет быстрее работать. То же происходит с дебиторами. Чем сильнее на них "надавишь", тем быстрее поступят деньги в оборот предприятия. Ускорить платежи можно путем совершенствования расчетов, своевременного оформления расчетных документов, предварительной оплаты, применения вексельной формы расчетов и т.д.

В процессе анализа нужно изучить динамику, состав, причины и давность образования дебиторской задолженности, установить, нет ли в ее составе сумм, нереальных для взыскания, или таких, по которым истекают сроки исковой давности ( 12.14). Если такие имеются, то необходимо срочно принять меры по их взысканию (оформление векселей, обращение в судебные органы и др.). Для анализа дебиторской задолженности, кроме баланса, используются материалы первичного и аналитического бухгалтерского учета.

Работник, занимающийся управлением дебиторской задолженности, должен сосредоточить внимание на наиболее старых долгах и уделить больше внимания крупным суммам задолженности.

Оценивая состояние текущих активов, важно изучить качество и ликвидность дебиторской задолженности. Одним из показателей, используемых для этой цели, является период оборачиваемости дебиторской задолженности (Пд.з), или период инкассации долгов. Он равен времени между отгрузкой товаров и получением за них наличных денег от клиентов:

Чтобы показать эффективность управления дебиторской задолженностью, период ее инкассации можно рассчитать за каждый месяц ( 12.6).

Для характеики качества дебиторской задолженности определяется и такой показатель, как доля резерва по сомнительным долгам в общей сумме дебиторской задолженности. Рост уровня данного коэффициента свидетельствует о снижении качества последней.

Эти показатели сравнивают в динамике, со среднеотраслевыми данными, нормативами и изучают причины увеличения продолжительности периода нахождения средств в дебиторской задолженности (неэффективная система расчетов, финансовые затруднения у покупателей, длительный цикл банковского документооборота и т.д.).

На анализируемом предприятии за отчетный год период инкассации дебиторской задолженности увеличился от 36 до 40 дней, а доля резерва по сомнительным долгам - от 3 до 5 %,что свидетельствует о снижении ее качества.

Качество дебиторской задолженности оценивается также удельным весом в ней вексельной формы расчетов, поскольку вексель выступает высоколиквидным активом, который может быть реализован третьему лицу до наступления срока его погашения. Вексельное обязательство имеет значительно большую силу, чем обычная дебиторская задолженность. Увеличение удельного веса полученных векселей в общей сумме дебиторской задолженности свидетельствует о повышении ее надежности и ликвидности. На данном предприятии ( 12.14) доля дебиторской задолженности, обеспеченная векселями, на начало года составляла 22,6 % (1500/6615 х 100), а на конец - 20,6 % (2200/10 650 х 100), что также свидетельствует о снижении ее качества.

Особую актуальность проблема неплатежей приобретает в условиях инфляции, когда происходит обесценивание денег. В последнее время дебиторская задолженность предприятий стран СНГ достигла астрономической суммы, значительная часть которой в ходе инфляции теряется. При инфляции, например, 30 % в год в конце года можно приобрести всего 70 % того, что можно было купить в начале. Поэтому невыгодно держать деньги в наличности, невыгодно и продавать товар в долг. Однако выгодно иметь кредитные обязательства к оплате в денежной форме, так как выплаты по различным видам кредиторской задолженности производятся деньгами, покупательная способность которых к моменту платежа уменьшается.

Чтобы подсчитать убытки предприятия от несвоевременной оплаты счетов дебиторами, необходимо от просроченной дебиторской задолженности вычесть ее сумму, скорректированную на индекс инфляции за этот срок (минус полученную пеню), или сумму просроченной дебиторской задолженности умножить на ставку банковского процента рефинансирования за этот период и из полученного результата вычесть сумму полученной пени.

Например, клиент С не возвращает долг в сумме 170 млн руб. уже на протяжении 270 дней. Среднегодовой темп инфляции составляет 73 %. Отсюда среднедневной индекс цен, рассчитанный по средней геометрической, будет равен 1,001502831 ( ) или 0,15 %. Рассчитаем индекс роста цен за 270 дней по формуле сложных процентов:

1р = (1 + 0,0001502831)270 =1,5.

Следовательно, долг обесценился в 1,5 раза и предприятие потеряло от этого 85 млн руб.(170 — 170 х 1,5). Учитывая начисленную пеню согласно договору за просрочку платежа в сумме 52,6 млн руб., реальные потери предприятия составляют на данную дату 32,4 млн руб. (85 - 52,6). А если учесть альтернативные варианты использования данной суммы, например при вложении ее в ценные бумаги, то потери будут значительно большими.

19. Анализ состояния и использования денежных средств предприятия.

Анализ использования денежных средств позволяет прогнозировать денежные поступления и выплаты, составлять график платежей. Информация о денежных потоках помогает анализировать финансовую гибкость.

Финансовая гибкость -- способность фирмы быстро получать денежные средства в случае возникновения непредвиденных обстоятельств или умение воспользоваться благоприятными случаями для получения денег.

Кроме того, анализ движения денежных средств дает возможность произвести оценку ликвидности и платежеспособности предприятия. Основными характеристиками финансового состояния предприятия являются платежеспособность и ликвидность.

Ликвидность представляет собой относительную способность предприятия конвертировать активы в деньги. Она может быть представлена отношением суммы денежных средств и их эквивалентов к сумме краткосрочной кредиторской задолженности фирмы.

Платежеспособность более широко раскрывает способность фирмы получать (или иметь в распоряжении) денежные средства в форме, пригодной для оплаты обязательств организации. Платежеспособность показывает возможность погасить долги, когда это необходимо.

Особое значение платежеспособность имеет для обеспечения непрерывности деятельности предприятия. Несостоятельность (как отсутствие платежеспособности) может привести к банкротству, принудительной оплате долга и потере прав, как акционерами, так и кредиторами. Однако даже при отсутствии признаков банкротства несостоятельность может привести к распространению претензий кредиторов на собственный капитал организации, в результате чего акционеры и кредиторы понесут убытки.

Как показали исследования американских ученых, надежность информации о движении денежных средств выше, чем прогнозов, полученных только на основе данных о прибыли. Поэтому представление информации о движении денежных потоков в финансовой отчетности стало обязательным.

Основными задачами анализа денежных средств являются:

оперативный, повседневный контроль за сохранностью наличных денежных средств в кассе предприятия;

контроль за использованием денежных средств строго по целевому назначению;

контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

диагностика состояния абсолютной ликвидности предприятия;

прогнозирование способности предприятия погасить возникшие обязательства в установленные сроки;

способствование грамотному управлению денежными потоками предприятия.

Главной проблемой, которая должна быть решена в результате анализа платежеспособности, является оценка способности предприятия генерировать денежные средства.

Ликвидность анализируют с помощью двух финансовых коэффициентов: коэффициента текущей ликвидности и коэффициента срочной ликвидности.

Коэффициент текущей ликвидности вычисляется по следующей формуле:

Коэффициент текущей ликвидности = Оборотные активы /Краткосрочные обязательства

Коэффициент текущей ликвидности показывает соотношение между стоимостью оборотных активов предприятия, которые ликвидны в том смысле, что могут быть обращены в наличные денежные средства в следующем финансовом году, и задолженностью, которая подлежит погашению в том же финансовом году.

Оптимальный размер ликвидности определяется хозяйственной деятельностью предприятия. У большинства промышленных предприятий коэффициент текущей ликвидности держится на относительно высоком уровне (порядка 1,25-1,85), так как запасы в основном состоят из сырья, полуфабрикатов и готовой продукции. Поэтому в случае необходимости их трудно оперативно реализовать за полную стоимость.

Коэффициент срочной ликвидности вычисляется по следующей формуле:

Коэффициент срочной ликвидности = (Оборотные активы — Запасы) /Краткосрочные обязательства

Коэффициент срочной ликвидности показывает, какая часть задолженности может быть погашена в короткий срок за счет оборотных активов, если запасы не представляется возможным перевести в наличные денежные средства. Для промышленного предприятия такое предположение вполне разумно.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для обеспечения его финансовой устойчивости.

Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств и физической стоимостью основных средств и прочих внеоборотных активов к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов.

Формула расчета коэффициента обеспеченности собственными средствами следующая:

Формула рассчета коэффициента обеспеченности собственными средствами

Кос=СКО/ОбА

где СКО - сумма источников собственного капитала - это разность между итогом четвертого раздела баланса (строка 490) и итогом первого раздела баланса (строка 190).

где ОбА - оборотные активы, принимаемые в расчет при оценке структуры баланса - это итог второго раздела баланса формы № 1 (строка 290) за вычетом строки 230 (дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты).

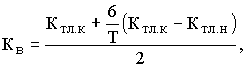

Коэффициент восстановления платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения этого коэффициента на конец отчетного периода и изменение этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности (6 месяцев). Формула расчета следующая:

где Ктл.к - фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности,

Ктл.н - значение коэффициента текущей ликвидности на начало отчетного периода,

Т - отчетный период, мес.,

2 - нормативное значение коэффициента текущей ликвидности,

6 - нормативный период восстановления платежеспособности в месяцах.

Коэффициента восстановления платежеспособности, принимающий значения больше 1, рассчитанный на нормативный период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время не имеет реальной возможности восстановить платежеспособность.

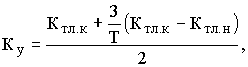

Коэффициент утраты платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения этого коэффициента на конец отчетного периода и изменение этого коэффициента между окончанием и началом отчетного периода в пересчете на период утраты платежеспособности (3 месяца). Формула расчета следующая:

где Ктл.к - фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности,

Ктл.н - значение коэффициента текущей ликвидности на начало отчетного периода,

Т - отчетный период, мес.,

2 - нормативное значение коэффициента текущей ликвидности,

3 - нормативный период восстановления платежеспособности в месяцах.

Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный за период, равный 3 месяцам, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время может утратить платежеспособность.

20. Анализ эффективности использования основных фондов предприятия.

Эффективность использования основных фондов определяет потребность торгового предприятия в основных средства. Чем выше эффективность использования, тем относительно меньше объем основных фондов, требующийся для нормального осуществления товаров и услуг.

При анализе основных фондов следует изучить их состав, структуру, динамику; оценить техническое состояние, степень обновления и технического совершенствования; выявить обеспеченность основными фондами, уровень интенсивной и экстенсивной нагрузки; определить имеющиеся резервы лучшего использования фондов.

В процессе анализа необходимо осуществить следующие меры:

изучить объем, состав и техническое состояние основных фондов;

изучить динамику основных фондов;

определить степень использования фондов;

разработать меры, направленные на повышение эффективности использования фондов.

Величина основных фондов на конец года может быть исчислена на формуле:

Фк = Фн + Фп - Фв

где Фк - фонды на конец года;

Фн - фонды на начало года;

Фп - фонды, поступившие в течение года;

Фв - стоимость фондов, выбывших в течение года.

В некоторых случаях необходимо рассчитать среднегодовую стоимость основных фондов, на пример по следующей формуле:

Фкг = Фн + Фп*Тв/12 - Фв*Тл/12

где Тв - время эксплуатации фондов в течение года;

Тл - время, прошедшее после выбытия фондов в течение года.

Среднегодовую стоимость основных фондов также можно определить как частное от деления на 12 суммы, полученной от сложения половины полной балансовой стоимости всех основных фондов на начало и конец отчетного года и стоимости фондов на 1-е число всех остальных месяцев отчетного года.

Коэффициент обновления - отношение суммы вновь вводимых основных фондов к их восстановительной стоимости на конец анализируемого периода.

Коф = Фп*100/ Фкг (2.3)

где Коф - коэффициент обновления фондов;

Фкг - фонды на конец года.

Коэффициент выбытия показывает, какая доля основных фондов, изменившихся к началу отчетного периода, выбыла за отчетный период из-за износа и ветхости.

Квф = Фв*100/Фнг (2.4.)

где Квф - коэффициент выбытия фондов;

Фнг - фонды на начало года.

Коэффициент обновления показывает удельный вес новых основных фондов, поступивших в течение года в общем их количестве. В сопоставлении с коэффициентом выбытия он характеризует темпы увеличения основных фондов.

Коэффициент прироста фондов определяет рост основных фондов за данный период в результате обновления

Кпф = (Фп-Фв)*100/Фкг, (2.5)

Кпф - коэффициент прироста.

Качественное состояние основных фондов в значительной мере определяется величиной износа фондов.

Коэффициент износа показывает степень изношенности основных фондов предприятия. Коэффициент износа фондов определяется отношением суммы износа на начало и конец года к стоимости фондов.

Киф = ? Инг*100/Фн (2.6)

где Киф - коэффициент износа фондов;

?Инг - сумма износа фондов на начало года;

Фн - фонды на начало года.

Коэффициент годности показывает, какую долю составляет их остаточная стоимость от первоначальной и определяется по формуле:

Кг = 100-Киф. (2.7)

Необходимым условием эффективного использования основных фондов является повышение экономического эффекта от их эксплуатации.

Для оценки эффективности использования фондов целесообразно использовать как общие показатели, характеризующие эффективность использования всей совокупности фондов, так и частные, характеризующие эффективность и использования отдельных групп фондов.

К обобщающим показателям эффективности следует отнести показатели фондоотдачи, рентабельности, фондоемкости, фондооснащенности, фондовооруженности, интегральный коэффициент эффективности использования основных фондов.

Фондоотдача показывает, какой товарооборот приходится на один рубль средней стоимости основных фондов. Если в результате анализа выявлено повышение фондоотдачи, то это означает, что товарооборот возрастает более высокими темпами, чем вложения в основные фонды, т.е. один рубль вложений в основные фонды «оборачивает» большую товарную массу. Определяется отношением объема реализации товаров к среднегодовой стоимости основных фондов:

Фотд = Т/Фсг

где Фотд - фондоотдача;

Т - розничный товарооборот;

Фсг - среднегодовая стоимость основных фондов.

Рентабельность основных фондов определяется отношением прибыли к среднегодовой стоимости основных фондов

Р = П/Фсг

где Р - рентабельность; П - прибыль; Фсг - среднегодовая стоимость основных фондов

Фондоемкость - показатель, обратный фондоотдаче. Этот показатель характеризует стоимость основных фондов в расчете на один рубль реализованных товаров. С повышением фондоотдачи снижается фондоемкость, а понижение фондоотдачи приводит к росту фондоемкости. Определяется отношением среднегодовой стоимости основных фондов к объему товарооборота;

Фе = Фсг/Т

где Фе - фондоемкость; Т - товарооборот.

Фондооснащенность характеризует стоимость основных фондов в расчете на одного работника. Определяется отношением среднегодовой стоимости основных фондов к численности работников:

Фосн = Фсг/Ч

где Фосн - фондооснащенность;

Ч - численность работников.

Фондовооруженность и техническая вооруженность - показывают сумму основных фондов и их активной части в расчете на одного работника. Определяется отношением активной части основных фондов к численности работников:

Фр = Фсг/Ч

где Фр - фондовооруженность;

Фсг - среднегодовая стоимость активной части основных фондов;

Ч - численность работников.

Для общей оценки эффективности использования основных фондов целесообразно рассчитать интегральный показатель. Его целесообразно применять в том случае, когда показатели эффективности использования основных фондов имеют разную направленность. Например, фондоотдача возросла, а коэффициент эффективности основных фондов снизился. Интегральный показатель эффективности основных фондов рассчитывается по формуле:

Уоф = Фотд *р (2.13)

где Уоф - интегральный показатель использования основных фондов;

Фотд - фондоотдача; Р - рентабельность фондов.

Анализ использования производственной мощности предприятия.

1. Коэффициентом использования мощности (Ки.м), являющимся наиболее обобщенным показателем использования мощности, который определяется по формуле:

Ки.м = Офакт/Мсрл (1.4),

где Офакт – фактический объем выпуска продукции;

Мсрл – среднегодовая производственная мощность.

Коэффициент использования менее 0,5 говорит об отрицательном факте и необходимости выявления причин такой ситуации.

2. Коэффициентом освоения проектной мощности (Кос):

Кос =

![]() = V’ф/ V’пл

(1.5),

= V’ф/ V’пл

(1.5),

где V’ф – фактический выпуск продукции за год на введенных мощностях;

V’пл – годовой выпуск продукции, рассчитанный, исходя из норм освоения.

Коэффициент интенсивной загрузки (Кинт):

Кинт =среднесут выпуск продукц/среднесуточная произв. Мощность,

Коэффициент экстенсивной загрузки (Кэкст):

Кэкст =

![]() =

Фрв/РФрв

(1.7),

=

Фрв/РФрв

(1.7),

где Фрв – фактический или плановый фонд рабочего времени,

РФрв – расчетный фонд рабочего времени, принятый при определении производственной мощности.

В ходе анализа изучается динамика этих показателей, выполнение плана по их уровню и причины изменений: например, ввод в действие новых и реконструкция старых предприятий, техническое переоснащение производства, сокращение производственных мощностей.

Анализируется уровень использования производственных площадей предприятия: выпуск продукции в р. на 1 м2 производственной площади.

Показатели динамики (темпы роста) производственных мощностей исчисляются по отношению к предыдущему году, плановым данным. Процесс обновления производственных мощностей характеризуют размеры абсолютного прироста мощностей, коэффициенты прироста, обновления, выбытия и др., рассчитываемые на основе баланса мощности по формулам [3]:

Индекс роста производственной мощности:

К1 = =произв мошн. На конец года/на начало года

2. Коэффициент обновления производственных мощностей:

К2 = =мощн, введен. В отчетн периоде/произв мощность на конец периода (1.9),

3. Коэффициент интенсивности обновления:

К3 = ==мощность, выведенная в отчетн. Периоде/мощность на начало года (1.10),

Если темпы роста основных фондов и производственных мощностей намного меньше темпов их выбытия, то это ведет к «старению» используемых мощностей.

Необходимым условием эффективного использования средств труда является построение системы машин на предприятии на основе принципа пропорциональности. Если нет пропорциональности, образуется разрыв в пропускной способности производственных мощностей подразделений.

22.Анализ основных средств предприятия обычно начинается с изучения объема основных средств, их динамики и структуры. Фонды предприятия делятся на промышленно – производственные и непромышленные, а так же фонды непроизводственного назначения.

Кроме того, производственную часть принято делить на активную и пассивную части.

Задачами анализа использования основных средств являются:

определение обеспеченности структурных подразделений и предприятия в целом основными средствами;

уровень использования основных средств по обобщающим и частным показателям;

определение причин их изменения;

расчет влияния использования основных средств на объем производства продукции, рентабельность и т.п.;

определение степени использования производственных мощностей организации;

выявление резервов, для увеличения эффективности использования основных средств.

Анализ основных средств начинается с анализа наличия, структуры и движения основных средств предприятия. Данные о наличии основных средств, об их движении заносятся в таблицу.