8. Основные показатели эффективности использования оф предприятия.

Улучшение использования основных фондов способствует увеличению объема выпуска продукции, росту производительности труда, снижению себестоимости и увеличению прибыли, кроме того, ускоряется процесс обновления, основных фондов и уменьшаются потери от использования морально-устаревшего оборудования.

Для оценки использования основных фондов применяются показатели:

ОСНОВНЫЕ (ОБОБЩАЮЩИЕ) Основные показатели отражают конечный результат использования основных фондов. К ним относят: фондоотдачу и фондоемкость, коэффициент использования производственной мощности.

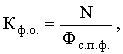

N

- объем выпущенной (реализованной)

продукции, руб.;

N

- объем выпущенной (реализованной)

продукции, руб.;

Фс.п.ф. - среднегодовая стоимость основных производственных фондов, руб.

![]()

ЧАСТНЫЕ

Основными направлениями улучшения использования основных фондов являются:

техническое совершенствование и модернизация оборудования;

улучшение структуры основных фондов за счет увеличения удельного веса машин и оборудования;

повышение интенсивности работы оборудования;

оптимизация оперативного планирования;

повышение квалификации работников предприятия.

9.Понятие и состав оборотных средств предприятия.

Оборотный капитал (оборотные активы) – часть имущества предприятия с циклом оборота меньше года.

Части оборотного капитала, в зависимости от участия в процессе производства и реализации п,р,у:

мат-произ.запасы (оборотные фонды-предметы труда, использующиеся в одном производственном цикле, меняют натур-вещ форму и полностью переносят стоимость на выпускаемую продукцию(сырье, материалы, полуфабрикаты, топливо, покупные изделия, незавершенное производство, МБП - малоценные и быстроизнашивающиеся предметы))

мат запасы и денежные средства в процессе реализации (фонды обращения – часть имущества предприятия, предназначенная для реализации или находящегося в сфере обращения(ГП, товары для перепродажи, ДТ задолжность, авансы и задатки выданные))

Краткосрочные финансовые вложения (имущество, переданное в краткосрочную аренду и лизинг, объекты интеллектуальной собственности, переданные по лицензионному договору на срок меньше года, фин.вложения в цен.бум, расходы буд.периодов)

Денежные средства (амортизационные фонды по долгоср мат и немат активам, р/с, валютный счет, касса)

10. Понятие нормы и норматива ОК

НОРМА – величина запасов в днях, натур или % выражение. Она рассчитывается по каждому элементу об.ср-в и характеризует величины минимального, экономического обоснованного объема запасов ТМЦ на определенный период времени, который необходим для обеспечения непрерывности производственного процесса

НОРМАТИВ – стоимостная оценка размера об.ср-в на конец отч пер, представляющая собой минимальную сумму денежных средств постоянно необходимую предприятию для его производственной деятельности

Показатели нормативов:

Норматив ОС по основным элементам производственных запасов

Норматив по сырью, основным материалам и полуфабрикатам

Норматив ОС в незавершенном производстве

Норматив ОС в расходах будущих периодов

Норматив ОС на остатки готовой продукции

11.Основные показатели эффективности использования оборотного капитала

Показатели эффективного использования оборотного капитала:

Оборачиваемость (объем производства/стоимость ОК на конец года)(оборот)

Продолжительность одного оборота (скорость) (360/оборачиваемость) (в днях)

К оборачиваемости (количество оборотов за отчетный период)(объем производства/остатки оборотных средств)

К загрузки ОС (характеризует величину ОС, приходящихся на 1руб. реализованной продукции)(1/К оборачиваемости)

Рентабельность (балансовая прибыль(чистая)/стоимость ОК на конец года*100%)

Ликвидность (способность привращения в наличные деньги, отношение текущих активов к текущим пассивом в целом и по частям):

- К общей ликвидности (ОК/заемные средства)норма 2-2,5

- К текущей Л (ОК/краткоср.задолж-сть) норма 1,7

- К быстрой(мгновенной) Л (легкореал.активы/краткоср.задол-ть) норма 1

- К абсолютной Л (денежные средства/краткоср.задол-сть) норма 0,08-0,1

12.Основные пути повышения эффективности использования основного и оборотного капитала.

Технический(реконструкция, модернизация, повышения качества)

Организационный

Экономический (повышение рентабельности, ускорение оборачиваемости, мотивация руководителей и специалистов за достижения лучших результатов)

Путями повышения эффективности могут быть ввод в действие не установленного оборудования, его замена и модернизация, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное его использование, внедрение мероприятий научно-технического прогресса.

Основными направлениями повышения эффективности использования оборотного капитала является планирование оптимальной структуры и объемов текущего, страхового и подготовительного запасов. На использование производственных запасов влияет и оборачиваемость их на складе.

Основные пути сокращения производственных запасов сводятся к их рациональному использованию; ликвидации сверхнормативных запасов материалов; совершенствованию нормирования; улучшению организации снабжения, в том числе путем установления четких договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков, налаженной работы транспорта. Важная роль принадлежит улучшению организации складского хозяйства. Сокращение времени пребывания оборотных средств в незавершенном производстве.

13.Понятие кадры и персонал предприятия

КАДРЫ - совокупность работников различных профессиональных квалифицированных групп, занятых на предприятии и входящих в его списочный состав.

СПИСОЧНЫЙ СОСТАВ- все работники предприятия по основной и неосновной деятельности предприятия.

ПЕРСОНАЛ- состав и количественное соотношение отдельных категорий и групп работников характеризуют структуру кадров предприятия. (весь личный состав работающих (постоянных и временных/ с квалификацией и без).

ОСНОВНОЙ ПРОИЗВОДСТВЕННЫЙ ПЕРСОНАЛ - кадры непосредственно связаны с операционной деятельностью.

ОСНОВНОЙ ОБСЛУЖИВАЮЩИЙ ПЕРСОНАЛ - кадры, связанные с реализацией продукции.

АДМИНИСТРАТИВНО-УПРАВЛЕНЧЕСКИЙ ПЕРСОНАЛ - кадры, связанные с управленческой деятельностью.