Анализ движения рабочей силы.

Под текучестью кадров понимается совокупность увольнений рабочих по собственному желанию, за прогул и другие нарушения трудовой дисциплины. Работа по изучению и снижению текучести кадров в организации, на предприятии включает следующие этапы:

сбор и обработка информации о состоянии, причинах и факторах текучести (определение количественных и качественных характеристик процесса текучести);

анализ процесса текучести;

разработка и внедрение мероприятий по снижению текучести.

Состояние

процесса

текучести

характеризуется:

коэффициентом

текучести (![]() ), частным

коэффициентом

текучести

(

), частным

коэффициентом

текучести

(![]() )

и коэффициентами

интенсивности

текучести

кадров

(

)

и коэффициентами

интенсивности

текучести

кадров

(![]() ).

).

Коэффициент текучести используется для оценки размеров текучести в целом по предприятию и по отдельным его подразделениям. Эвон исчисляется за отчетные период (месяц, квартал, год) как отношение числа рабочих, уволенных за прогул и другие нарушения трудовой дисциплины и ушедших по собственному желанию, к среднесписочной численности рабочих.

Частный коэффициент текучести используется для оценки размеров текучести по отдельным половозрастным профессиональным, образовательным и вторым группам трудового коллектива. Эвон рассчитывается как отношение числа уволенных в данной группе за прогул и другие нарушения трудовой дисциплины и ушедших по собственному желанию к среднесписочной численности рабочих данной группы.

Коэффициент интенсивности текучести является отношением частного коэффициента текучести по данной группе в целом или отдельным подразделениям к коэффициенту текучести, вычисленному соответственно по организации в целом или отдельным подразделениям.

1. Абсолютный показатель – оборот кадров:

![]() (3.8)

(3.8)

2. Относительные показатели – коэффициенты:

а) коэффициент интенсивности оборота

![]() (3.9)

(3.9)

б) коэффициент оборота (сменяемости) по приему:

![]() (3.10)

(3.10)

в) коэффициент оборота (сменяемости) по выбытию:

![]() (3.11)

(3.11)

г) коэффициент постоянства (стабильности) кадров

![]() (3.12)

(3.12)

или

![]() (3.13)

(3.13)

д) коэффициент текучести рабочей силы

![]() (3.14)

(3.14)

где ![]() -

число работников,

уволенных

по причинам текучести

(по собственному

желанию,

по инициативе

администрации

и за прогулы)

и др. нарушения

трудовой

дисциплины.

-

число работников,

уволенных

по причинам текучести

(по собственному

желанию,

по инициативе

администрации

и за прогулы)

и др. нарушения

трудовой

дисциплины.

е) коэффициент интенсивности текучести кадров по определенной градации состава кадров:

![]() (3.15)

(3.15)

где ![]() -

частный

коэффициент

текучести

по і-й группе.

-

частный

коэффициент

текучести

по і-й группе.

![]() -

общий

коэффициент

текучести

по предприятию.

-

общий

коэффициент

текучести

по предприятию.

ж) частный коэффициент текучести:

![]() (3.16)

(3.16)

где ![]() -

число уволенных по

определенной

градации

(например,

по профессии,

квалификационному

разряду,

в определенной

возрастной

группе

и т.п.);

-

число уволенных по

определенной

градации

(например,

по профессии,

квалификационному

разряду,

в определенной

возрастной

группе

и т.п.);

![]() -

число работников і-й группы

(например,

число токарей,

работников

III разряда,

в возрасте

до 18 течение.).

-

число работников і-й группы

(например,

число токарей,

работников

III разряда,

в возрасте

до 18 течение.).

Такой анализ дает возможность разработать мероприятия по снижению текучести кадров. Основными мэрами по понижению текучести могут быть:

правильная (научная) организация труда и производства;

повышение квалификации рабочих, обучение вторым и смежным профессиям;

организация профессионально-квалификационного продвижения кадров на предприятии;

совершенствование стимулирования и оплаты труда;

улучшение жилищно-бытовых условий;

работа по обеспечению социальной защищенности работников;

улучшение условий труда, обеспечение безопасности труда;

рекреационные мероприятия (организация досуга, отдыха работников).

44.анализ фондоотдачи. Фондоотдача - обобщающий показатель использования производственных основных фондов. На величину и динамику фондоотдачи влияют многие факторы, зависящие и не зависящие от предприятия, вместе с тем резервы повышения фондоотдачи, лучшего использования техники имеются на каждом предприятии, участке, рабочем месте. Интенсивный путь ведения хозяйства предполагает систематический рост фондоотдачи за счет увеличения производительности машин, механизмов и оборудования, сокращения их простоев, оптимальной загрузки техники, технического совершенствования производственных основных фондов. Для выявления неиспользуемых резервов важно знать основные направления факторного анализа фондоотдачи, вытекающие из различий в подходах к моделированию данного показателя.Наиболее простои является двухфакторная модель анализа:ФО = Уа * ФОа =((ПФа / ОПФ) * (ТП / ОПФа)), (1.4)где Уа - удельный вес стоимости активной части в общей стоимости основных средств;ОПФа - средняя стоимость активной части основных средств за анализируемый период, рассчитанная исходя из первоначальной (восстановительной) их стоимости как средняя хронологическая величина;ФОа - фондоотдача активной части основных средств.При анализе фондоотдачи применение данной модели позволяет ответить на вопрос, как изменения в структуре основных фондов, т.е. в соотношении активной и пассивной их частей повлияли на изменение фондоотдачи.Для того, чтобы раскрыть влияние на фондоотдачу действия экстенсивных и интенсивных факторов использования основных фондов, необходимо использовать в анализе более полную модель:F = Fa / F * Fмаш / Fa * Tсм / Qд * I * 1 / c? * Tч / Тсм * N / Tч, (1.5)где: Fмаш - стоимость установленных (действующих машин) и оборудования;

Tсм - количество отработанных станко-смен;c? - средняя стоимость оборудования;Q д - количество единиц действующего оборудования;I - продолжительность отчетного (анализируемого) периода; в днях;Tч - количество отработанных станко-часов.

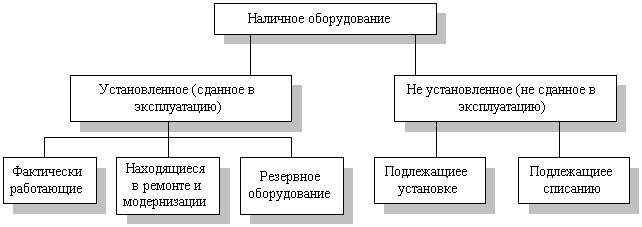

45.анализ

использования производственногооборудования.

Анализ работы оборудования основан на

системе показателей, характеризующих

его использование по численности,

времени работы и мощности.Для анализа

количественного использования

оборудования его группируют по степени

использования (рис.3). .

Для характеристики степени привлечения

оборудования рассчитывают: - коэффициент

использования парка наличного оборудования

(Кн):

.

Для характеристики степени привлечения

оборудования рассчитывают: - коэффициент

использования парка наличного оборудования

(Кн):![]() ,

- коэффициент использования парка

установленного оборудования (Ку):,

,

- коэффициент использования парка

установленного оборудования (Ку):,![]() ,

-

коэффициент использования оборудования

сданного в эксплуатацию (Кэ):

,

-

коэффициент использования оборудования

сданного в эксплуатацию (Кэ):![]() Если

значения показателей близки к единице,

то оборудование используется с высокой

степенью загрузки, а производственная

программа соответствует производственной

мощности.

Если

значения показателей близки к единице,

то оборудование используется с высокой

степенью загрузки, а производственная

программа соответствует производственной

мощности.

46. Система показателей, которые характеризуют обеспеченность предприятия материальными ресурсами и эффективность их использования. Система показателей эффективности производства должна давать всестороннюю оценку использования всех ресурсов предприятия и содержать все общеэкономические показатели. Очень важно, чтобы расчеты эффективности производства велись непрерывно: на стадиях проекта плана, утверждения плана, по мере его выполнения.В системе показателей эффективности производства не все из них имеют одинаковую значимость. Есть главные и дополнительные (дифференцированные) показатели. Если первые принято называть обобщающими, то вторые являются функциональными, характеризующими какую-либо определённую сторону деятельности.Обобщающие показатели в основном выражают конечные результаты производства и выполнение стратегических заданий. Функциональные показатели используются для анализа и выявления резервов эффективности, устранения узких мест в производстве.В качестве универсального, для оценки эффективности производства была введена система показателей, в которой показатели оценки и планирования повышения экономической деятельности были объединены в четыре группы (и, таким образом, экономическая эффективность рассматривается как многомерное явление):Обобщающие показатели экономической эффективности производства.Показатели эффективности использования труда.Показатели эффективности использования основных фондов, оборотных средств и капитальных вложений. Показатели эффективности использования материальных ресурсов.Дополнительные показатели, включенные в систему показателей эффективности производства предприятия:темп роста фондоотдачи; темп роста производственных фондов;фондовооруженность труда; темп роста фондовооруженности труда.

47. Анализ показателей использования материальных ресурсов и оценка динамики материалоемкости продукции. Производство любого вида продукции (работ, услуг) связано с использованием материальных ресурсов. Материальные ресурсы определенного ассортимента и качества являются основой и необходимым условием выполнения программы выпуска и реализации продукции (работ, услуг), снижения себестоимости. Материальные ресурсы – это различные виды сырья, материалов, топлива, энергии, комплектующих и полуфабрикатов, которые хозяйствующий субъект закупает для использования в хозяйственной деятельности с целью выпуска продукции, оказания услуг и выполнения работ.Материальные ресурсы переходят в материальные затраты, которые представляют собой совокупность материальных ресурсов, используемых в процессе производства. В общей совокупности затрат на производство они составляют примерно 70%, что является свидетельством высокой материалоемкости продукции. Снижение материалоемкости продукции является важнейшим направлением улучшения работы, так как экономное расходование всех видов ресурсов обеспечивает рост производства и снижение себестоимости. Задачами анализа использования материальных ресурсов являются:– определение уровня обеспеченности хозяйствующего субъекта необходимыми материальными ресурсами по видам, сортам, маркам, качеству и срокам поставок;– анализ уровня материалоемкости продукции в динамике;– изучение действия отдельных факторов на изменение уровня материалоемкости продукции; – форма № 5-з «Сведения о затратах на производство и реализацию продукции (работ, услуг)».

48.анализ материальных затрат. анализ – это инструмент познания предметов и явлений внутренней и внешней среды, основанный на расчленении, разложении целого на составные части, элементы и исследовании их во взаимосвязи и взаимозависимости. Экономический анализ – это один из видов анализа используемых в экономической сфере человеческой деятельности. Экономический анализ является: – основой принятия управленческих решений и контроля за их исполнением; – обеспечивает научность принятия решений. При этом, экономический анализ должен предшествовать принятию решений и обосновывать их, т.е. решение должно основываться не только на опыте и интуиции, но и на всестороннем экономическом анализе. Объектами анализа выступают:коэффициент использования материалов;продукция массового и серийного производства;номенклатура используемых в производстве материалов и деталей, входящих в изделие. Анализ материальных затрат следует проводить по следующим направлениям:По перечню используемых материалов (по прогрессивным материалам);Анализ брака (по получаемым материалам);Анализ претензий к поставщикам;

Анализ объема списания потерь материалов и т.д.

49. Анализ основной и дополнительной заработной платы. Основной целью при анализе заработной платы является то, чтобы: 1) найти механизм установления общего уровня ставок з/платы 2) показать, как определяются ставки заработной платы на конкретных рынках труда с применением нескольких репрезентативных моделей рынков труда; 3) проанализировать влияние профсоюзов на структуру и уровень заработной платы; 4) выяснить экономический эффект минимума заработной платы; 5) объяснить дифференциацию в заработной плате; 6) ввести и кратко рассмотреть понятие инвестирования в человеческий капитал. Заработная плата, или ставка заработной платы, - это цена, выплачиваемая за использование труда. Исчерпывающий перечень основной и дополнительной заработной платы и других поощрительных и компенсационных выплат приведен в Инструкции по статистике заработной платы, утвержденной приказом Министерства статистики Украины от 11.12.95 № 323.

50.

Анализ расходования фонда заработной

платы. Анализ использования

трудовых ресурсов, рост производительности

труда необходимо рассматривать в тесной

связи с оплатой труда. С ростом

производительности труда создаются

реальные предпосылки повышения его

оплаты. В свою очередь, повышение уровня

оплаты труда способствует росту его

мотивации и производительности.В связи

с этим анализ расходования средств на

оплату труда имеет исключительно большое

значение. В процессе его необходимо

осуществлять систематический контроль

за использованием фонда заработной

платы (ФЗП), выявлять возможности его

экономии за счет роста производительности

труда.Приступая к анализу использования

ФЗП, в первую очередь необходимо

рассчитать абсолютное и относительное

отклонение его фактической величины

от плановой (базовой).Абсолютное

отклонение рассчитывается как разность

между фактически использованными

средствами на оплату труда и базовым

ФЗГТ в целом по предприятию, производственным

подразделениям и категориям работников:![]() Поскольку абсолютное отклонение

определяется без учета изменения объема

производства продукции, то по нему

нельзя судить об экономии или перерасходе

ФЗГТ. Относительное отклонение

рассчитывается как разность между

фактически начисленной суммой зарплаты

и базовым фондом, скорректированным на

индекс объема производства продукции.

При этом следует иметь в виду, что

корректируется только переменная часть

ФЗП, которая изменяется пропорционально

объему производства продукции. Это

зарплата рабочих по сдельным расценкам,

премии рабочим и управленческому

персоналу за производственные

результаты и сумма отпускных,

соответствующая доле переменной

зарплаты.

Поскольку абсолютное отклонение

определяется без учета изменения объема

производства продукции, то по нему

нельзя судить об экономии или перерасходе

ФЗГТ. Относительное отклонение

рассчитывается как разность между

фактически начисленной суммой зарплаты

и базовым фондом, скорректированным на

индекс объема производства продукции.

При этом следует иметь в виду, что

корректируется только переменная часть

ФЗП, которая изменяется пропорционально

объему производства продукции. Это

зарплата рабочих по сдельным расценкам,

премии рабочим и управленческому

персоналу за производственные

результаты и сумма отпускных,

соответствующая доле переменной

зарплаты.

51. Анализ себестоимости продукции. Себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования. Анализ себестоимости продукции, работ и услуг имеет большое значение в системе управления затратами. Он позволяет изучить, тенденции изменения ее уровня, установить отклонение фактических затрат от нормативных (стандартных) и их причины, выявить резервы снижения себестоимости продукции и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции. Для анализа себестоимости продукции используются данные статистической отчетности «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)», плановые и отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат по основным и вспомогательным производствам и т. д.

52. Анализ расходов на гривну продукции. Обобщающий показатель себестоимости промышленной продукции - расход на 1 грн. продукции. Преимуществами использования данного показателя следующие: универсальность -- данный показатель определяется по всем отраслям и на всех уровнях управления устраняется отличие в подходах к старой и новой продукции; охватывается как сравненная, так и несравненная продукция; появляется возможность проследить динамику изменений себестоимости продукции. Если представить себестоимость товарной продукции в виде суммы произведений себестоимости единиц продукции за каждым видом, что изготовляется, на объем производства, а стоимость продукции как произведение объема производства за каждым видом на соответствующие цены. Себестоимость единицы продукции в целом по предприятию вычисляется путем деления общей себестоимости на объем производства. Если, например, себестоимость изготовленной продукции составила 70 тыс. грн., а её объём в ценах реализации -- 100 тыс. грн., то расходы на единицу продукции составят 0,7 грн. Это значит, что в каждой единице изготовленной продукции 30 коп. прибыли и 70 коп. расходов разнообразных ресурсов. Анализ расходов на 1 грн. продукции предприятия проводится в следующей последовательности: 1) оценка динамики расходов на 1 грн. продукции2) сравнение с данными других предприятий, среднеотраслевыми показателями и тому подобное; - 3) выявление влияния факторов на изменение уровня расходов на 1 грн. товарной продукции; 4) определение влияния выявленных факторов на изменение прибыли предприятия. Непосредственно на изменение уровня расходов на 1 грн. продукции влияют факторы, которые находятся с ним в прямой функциональной связи, то есть факторы периодного уровня: - изменение структуры выпущенной продукции: этот фактор влияет на общую сумму расходов через изменение средней себестоимости единицы продукции в связи с увеличением или уменьшением удельного веса конкретного вида продукции (работ, услуг). При росте удельного веса продукции, которая имеет расходы на 1 грн. ниже, чем на всю продукцию, величина расходов на гривну продукции в целом снизится, и наоборот; - изменение уровня расходов на производство отдельных видов продукции: себестоимость продукции по существу е суммой расходов на производство отдельных видов продукции; соответственно, чем более малой с сумма расходов на производство отдельных видов продукции, тем низший уровень расходов на 1 грн. продукции, и наоборот; - изменение цен на использованные ресурсы: характер влияния этого фактора аналогичный влиянию предыдущего фактора.

53.анализ потерь от брака. Косвенными показателями качества выпускаемой продукции являются штрафы за некачественную продукцию, o6ъем и удельный вес бракованной продукции, удельный вес зарекламированной продукции, потери от брака. Брак производства не является параметром показателя качества продукции, так как брак – это непроизводительные затраты. Бракованной является продукция, которая не может быть использована по назначению. Однако стоимость и уровень брака продукции является важнейшей характеристикой качества, технического и организационного уровня производства продукции и качества выполненных работ. Поэтому анализ брака в производстве расширяет и углубляет информацию о реальном положении дел на предприятии с качеством выпускаемой продукции. Брак делится на исправимый и неисправимый. К исправимому браку относят изделия, затраты на исправление которых не превышают затрат по изготовлению новых (т.е. после дополнительных затрат). Неисправимый (окончательный) брак предполагает, что дополнительные затраты производить невозможно или нецелесообразно. Исправление брака приводит к удорожанию себестоимости продукции, снижению прибыли, а неисправимый брак – к снижению объема производства, повышению себестоимости и снижению прибыли. По месту выявления брак делится на внутренний (выявленный на предприятии) и внешний (выявленный потребителями). Источниками информации для проведения анализа являются данные оперативно-технического учета и данные бухгалтерского учета. Анализ потерь от брака осуществляют следующим образом: определяют величину окончательно забракованной продукции по периодам (прошлый год и отчетный), находят отклонение, дают оценку; анализируют показатели в динамике; определяют удельный вес брака в себестоимости товарной продукции по периодам, дают оценку; определяют влияние изменения потерь на величину объема выпуска, т.е. сумму недовыпущенной продукции в результате допущенного брака. Затем выявляются причины снижения качества и допущенного брака по местам их возникновения, центрам ответственности. Разрабатываются мероприятия по устранению брака и повышению качества. Основными причинами снижения качества являются: низкое качество исходного сырья; низкий технический уровень основных фондов; низкий уровень организации и технологии производства; недостаточная квалификация рабочих; аритмичность производства.

54. Резервы снижения себестоимости продукции. Себестоимость продукции (работ, услуг) является комплексным показателем, на основании которого можно судить об эффективностииспользования предприятием различных видов ресурсов, а также об уровнеорганизации труда на предприятии. Себестоимость продукции находится вовзаимосвязи с показателями эффективности производства. Она отражает большуючасть стоимости продукции и зависит от изменения условий производства иреализации продукции. В себестоимость включают все затраты предприятия на производство и сбыт данной продукции в разрезе калькуляционных статей расходов.Себестоимость продукции или услуги - один из важнейших экономических показателей деятельности предприятий, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции или услуги Себестоимость показывает, во что обходится предприятию выпускаемая им продукция или предлагаемые услуги.Структура себестоимости имеет ряд составляющих. Себестоимость продукции является качественным показателем, характеризующим производственно-хозяйственную деятельность производственного предприятия.Конкурентоспособность производителя, обеспечение населения качественными товарами зависят от технологической и управленческой.модернизации предприятий пищевой промышленности. При переходе к рыночным отношениям перестройка управленческих процессов является одной из основных проблем.В системе экономических показателей, характеризующих работу предприятия, себестоимость продукции занимает важное место.Себестоимость отдельных видов продукции служит основой определенияпродажной цены, а себестоимость всей произведенной продукции характеризует величину затрат, учитываемых при определении размера прибыли от реализации продукции. Структура себестоимости позволяет судить о доле тех или иныхрасходов в общей сумме затрат и таким образом ориентирует в процессе поискарезервов снижения себестоимости.

55. Анализ чистой прибыли. Чистая прибыль – это разница между облагаемой налогом балансовой прибылью отчетного периода и величиной налога с учетом льгот. Чистая прибыль является основой развития экономики организации. Направления использования прибыли и принципы распределения определяются организацией самостоятельно и отражаются в учетной политике. Организация при определении принципов распределения и направлений использования исходит из масштабов прибыли, конкретных направлений деятельности и перспектив развития экономики, с учетом чего отдельные направления использования прибыли могут меняться в зависимости от конкретной ситуации. В соответствии с законодательством и учредительными документами организация распределяет и использует чистую прибыль по следующим основным направлениям. В течение года организация направляет на текущие нужды прибыль в соответствии с их назначением, т.е. расходует прибыль прошлых лет.

Часть прибыли может быть нераспределенной. Это дополнительный финансовый резерв, который может быть использован для пополнения фондов и увеличения уставного капитала. Анализ распределения и использования чистой прибыли проводится в следующем порядке: 1) дается оценка изменений суммы и удельного веса средств по каждому направлению использования прибыли по сравнению с планом и базисным периодом; 2) проводится факторный анализ образования фондов;3) проводится анализ движения специальных фондов; 4) дается оценка эффективности использования фондов накопления и потребления в соответствии с показателями эффективности экономического потенциала.

56. Анализ прибыли от реализации товарной продукции.. Прибыль от реализации товарной продукции в общем случае находиться под воздействием таких факторов, как изменение:объема реализации;структуры продукции;отпускных цен на реализованную продукцию;цен на сырье, материалы, топливо, тарифов на энергию и перевозки;уровня затрат материальных и трудовых ресурсов. Прибыль от реализации товарной продукции является результатом производственной деятельности и процесса обращения и занимает наибольший удельный вес в балансовой прибыли предприятия. Прибыль от реализации продукции состоит из двух частей:- прибыль от реализации товарной продукции;- прибыль от прочей реализации.Определяется она как разница между выручкой от реализации товарной продукции (без НДС) и себестоимостью товарной продукции. На изменение прибыли могли оказать влияние следующие факторы: - изменение цен на реализованную продукцию; - изменение объема реализованной продукции; - сдвиги в структуре и ассортименте реализованной продукции;- изменение производственной себестоимости реализованной продукции; - изменение коммерческих расходов;- приращение производственной себестоимости и коммерческих расходов.

57. Анализ финансовых результатов от финансовой и инвестиционной деятельности. Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных), параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом аналитика и управляющего (менеджера) может интересовать как текущее финансовое состояние предприятия, так и его проекция на ближайшую или более отдаленную перспективу, т.е. ожидаемые параметры финансового состояния.Но не только временные границы определяют альтернативность целей финансового анализа. Они зависят также от целей субъектов финансового анализа, т.е. конкретных пользователей финансовой информации.Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения анализа. Основным фактором в конечном счете является объем и качество исходной информации. При этом надо иметь в виду, что периодическая бухгалтерская или финансовая отчетность предприятия - это лишь “сырая информация”, подготовленная в ходе выполнения на предприятии учетных процедур. Основными задачами анализа финансовых результатов деятельности являются: · систематический контроль выполнения планов реализации продукции и получения прибыли; · определение влияния как объективных, так субъективных факторов на финансовые результаты; выявление резервов увеличения суммы прибыли и рентабельности;· оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности; разработка мероприятий по использованию выявленных резервов.

58. Анализ рентабельности реализованной продукции. Рентабельность, относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица. Показатели рентабельности часто выражают в процентах. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании. Показатели рентабельности можно объединить в несколько групп:1)показатели,характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;2)показатели,характеризующие рентабельность продаж; 3) показатели, характеризующие доходность капитала и его частей.

59. Анализ рентабельности отдельных изделий. Рентабельность отдельных видов изделий (их доходность, прибыльность) обеспечивается тем, что за счет выручки от продажи зтой продукции предприятие не только покрывает затраты на ее производство и реализацию, но и получает определенную долю чистого дохода. Рентабельность каждого изделия — это в конечном счете рентабельная работа предприятия в целом.Анализ рентабельности каждого вида изделия начинается с определения ее уровня. В отличие от рентабельности всего предприятия, которая представляет собой отношение прибыли к производственным фондам, рентабельность изделия исчисляется как отношение прибыли ог этого изделия ко всем затратам на его производство (себестоимости). Анализ рентабельности отдельных видов изделий включает в себя также сопоставление плановых и фактических показателей рентабельности изделий за отчетный период и выявление причин, вызвавших отклонения от плана. Это дает возможность определить и степень эффективности работы предприятия в целом в отчетном периоде. Анализ рентабельности по факторам при планировании рентабельности отдельных видов изделий особенно важен в настоящее время в связи с пересмотром оптовых цен. Новые цены должны будут возмещать затраты на производство и реализацию отдельных видов изделий и обеспечивать нормальную прибыль, а этого можно будет достигнуть только в том случае, если расчеты цен будут включать экономически обоснованный уровень рентабельности.

60. Анализ резерва роста прибыли и рентабельности. Результаты факторного анализа прибыли и рентабельности позволяют выявить резервы их роста. Резервы роста прибыли: 1. Увеличение объема производства и реализации продукции. 2. Повышение цены реализации. 3. Снижение себестоимости продукции. Резервы роста объема производства: 1. Увеличение выпуска товарной продукции за счет: 1) повышения объема производства продукции, на величину которого влияют: трудовые ресурсы: среднесписочная численность работников, средняя производительность труда; материальные ресурсы: количество потребленных материальных ресурсов, материалоотдача; средства труда: среднегодовая стоимость основных средств, фондоотдача. 2) уменьшения остатков незавершенного производства и внутрихозяйственного оборота. 2. Сокращение остатков нереализованной продукции за счет уменьшения остатков готовой продукции на складе. Резервы снижения себестоимости: 1. Увеличение объема производства продукции за счет более полного использования производственной мощности организации. 2. Снижение общей суммы затрат на выпуск продукции за счет: повышение эффективности использования трудовых ресурсов: создание дополнительных рабочих мест; уменьшение потерь рабочего времени;повышения эффективности использования материальных ресурсов: сокращение сверхплановых отходов сырья и материалов; повышения эффективности использования основных средств: приобретение новых объектов основных фондов; улучшение использования фонда рабочего времени машин и оборудования. Резервы повышения цены: 1. Улучшение качества выпускаемых изделий. 2. Поиск наиболее эффективных рынков сбыта продукции. 3. Оптимизация объемов и сроков реализации продукции покупателям. Резервы роста рентабельности: 1. Увеличение сумм прибыли от реализации продукции (работ, услуг). 2. Снижение себестоимости продукции.

61. Анализ распределения прибыли. Прибыль является важнейшим показателем деятельности коммерческих организаций. С одной стороны, она отражает конечный финансовый результат, с другой - это главный источник финансовых ресурсов фирмы, формирующий собственный капитал. В условиях рыночной экономики ее величина определяет направления инвестирования. Предприниматель вкладывает средства прежде всего в доходные виды экономической деятельности, где можно достичь наибольшего прироста стоимости, так как это источник дальнейшего развития его бизнеса. Величина прибыли имеет стратегическое значение и для бюджетов всех уровней, поступая в виде налога для обеспечения выполнения различных государственных программ. Исходя из значимости данного показателя, анализу формирования и распределения прибыли должно быть уделено особое внимание, цель которого - выявить резервы ее роста, необходимые для повышения уровня конкурентоспособности и финансовой устойчивости хозяйствующего субъекта. В процессе анализа прибыли необходимо решить следующие задачи: - проанализировать динамику изменений показателей прибыли;- оценить состав и структуру нераспределенной прибыли; - провести факторный анализ прибыли от продажи продукции, работ, услуг; - оценить влияние факторов на величину прочих доходов и расходов; - проанализировать распределение прибыли на предприятии; - оценить показатели рентабельности; - рассчитать резервы роста доходности организации и разработать мероприятия по их реализации. Информационной базой для детального анализа прибыли является бухгалтерская отчетность, и в первую очередь форма № 2 «Отчет о прибылях и убытках», которая содержит данные о размере выручки от продаж товаров, продукции, работ и услуг без НДС и акцизов; себестоимости проданных товаров; коммерческих и управленческих расходах; прочих доходах и расходах; чистой прибыли, а также расшифровку отдельных прибылей и убытков.

62. Методика подсчета резервов повышения эффективности деятельности. Экономическая сущность резервов повышения эффективности производства и конкурентоспособности предприятия состоит в наиболее полном и рациональном использовании всех имеющихся ресурсов с целью увеличения объема реализации услуг при минимальных затратах живого и овеществленного труда на единицу услуг.По своей экономической природе и характеру воздействия на результаты производства резервы делятся на экстенсивные и интенсивные.По способам выявления резервы делятся на явные и скрытые. К явным относятся те резервы, которые легко выявить по данным бухгалтерского учета и отчетности. К скрытым резервам относятся те, которые связаны с внедрением достижений НТП и передового опыта и которые не были предусмотрены планом.Неиспользованные резервы можно выявить на каждой стадии жизненного цикла услуги.На стадии внедрения на рынок изучается потребность в услуге, свойства, которыми она обладает, разрабатывается технологический процесс. Выявление и учет этих резервов приводит, как правило, к уменьшению прямых материальных и трудовых затрат и снижению себестоимости услуги. На стадии роста происходит увеличение объема реализации услуг в результате возрастающего спроса на них. Эти резервы связаны с улучшением организации труда, сокращением простоев оборудования, экономией и рациональным использованием сырья и материалов. На стадиях внедрения на рынок и роста скрыты наиболее существенные резервы.На стадии зрелости происходит насыщение рынка, замедляется рост объема реализации услуг. В качестве основных резерве на этой стадии рассматривается возможность снижения себестоимости услуг за счет возможной экономии против плановых затрат по всем статьям расходов.На стадии спада возможность выявления неиспользованных резервов, как правило, минимальна. Это связано с необходимостью дополнительных затрат для стимулирования и активизации сбытовой деятельности. Резервы снижения затрат обусловлены в основном экономией электроэнергии, топлива, применением более дешевых аналогов основного и вспомогательного сырья и материалов и др.

63. Методика анализа маржинального прибыли. Методика маржинального анализа прибыли, в отличие от традиционной, применяемой на отечественных предприятиях, позволяет полнее изучить взаимосвязи между показателями и точнее измерить влияние факторов. Покажем это с помощью факторного анализа.Методика факторного анализа прибыли, применяемая в России, предполагает использование следующей модели:П = VРП * (p - с) где VРП – физический объем продаж; р – цена реализации; с – себестоимость единицы продукции.При этом исходят из предположения, что все приведенные факторы изменяются сами по себе, независимо друг от друга. Данная модель не учитывает взаимосвязь объема производства (реализации) продукции и ее себестоимости. Обычно при увеличении объема производства (реализации) себестоимость продукции снижается, так как меньше постоянных затрат приходится на единицу продукции. И наоборот, при спаде производства себестоимость изделий возрастает из-за того, что больше постоянных расходов приходится на единицу продукции.Для обеспечения системного подхода при изучении факторов изменения прибыли и прогнозирования ее величины в маржинальном анализе используют следующую модель:П = (VPП * (р - b)) - А где р – цена изделия; b – переменные затраты на единицу продукции; А – постоянные затраты на весь объем продаж данного вида продукции.Эта формула применяется для маржинального анализа прибыли от реализации отдельных видов продукции. Она позволяет определить изменение суммы прибыли за счет количества реализованной продукции, цены, уровня удельных переменных и суммы постоянных затрат. При этом учитывается не только прямое влияние объема продаж на прибыль, но и косвенное – посредством влияния данного фактора на себестоимость изделия, что дает возможность правильнее исчислить влияние факторов на изменение суммы прибыли.

64. Методика анализа маржинальной рентабельности. Методика анализа рентабельности, применяемая на многих российский предприятиях, также не учитывает взаимосвязи «затраты-объем-прибыль». По данной методике уровень рентабельности не зависит от объема продаж, так как с изменением последнего происходит равномерное увеличение прибыли и суммы затрат. В действительности, и прибыль, и издержки предприятия не изменяются пропорционально объему реализации продукции, поскольку часть расходов является постоянной.

65. Анализ факторов изменения объема безубыточности продаж и зоны безопасности. Финансово-хозяйственный анализ показателей прибыли предприятия включает в себя анализ безубыточности, который позволяет вычислить такую сумму или количество продаж, при которой приход равен расходу. Бизнес не несет убытков, но не имеет и прибыли. Продажи ниже точки безубыточности влекут за собой убытки; продажи выше точки безубыточности приносят прибыль.Ее можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж продукции -- это зона безопасности (зона прибыли), и чем больше она, тем прочнее финансовое состояние предприятия.Точка безубыточности -- это тот рубеж, который предприятию необходимо перешагнуть, чтобы выжить. Поэтому точку безубыточности многие экономисты склонны называть порогом рентабельности.Чем выше порог рентабельности, тем труднее его перешагнуть. С низким порогом рентабельности легче пережить падение спроса на продукцию или услуги, отказаться от неоправданно высокой цены реализации. Снижения порога рентабельности можно добиться наращиванием валовой маржи (повышая цену и/или объем реализации, снижая переменные издержки) либо сокращением постоянных издержек.Расчет порога рентабельности начинают с деления издержек на переменные и постоянные, так как без этого невозможно вычислить валовую маржу. Сопоставив ее с суммой выручки, получают так называемый коэффициент валовой маржи -- долю валовой маржи в выручке от продажи.Постоянные издержки делят на коэффициент валовой маржи и получают порог рентабельности.Превышение фактической выручки от продажи над порогом рентабельности составляет запас финансовой прочности предприятия.Прогнозируемая прибыль рассчитывается умножением запаса финансовой прочности на коэффициент валовой маржи, этот способ расчета прибыли легко обосновывается проверкой тождества:Запас финансовой прочности * Коэффициент валовой маржи = ПрибыльДля вычисления точки безубыточности используют три метода: графический, аналитический и метод уравнений. При управлении переменными затратами основным ориентиром должна быть постоянная их экономия, так как между этими затратами и объемом производства и продаж существует прямая зависимость.