Жизненный цикл инвестиционного проекта и расчетный период

Жизненный цикл включает: инвестиционный этап, этап нормальной эксплуатации и этап завершения работ.

Основания для прекращения работ:

1. исчерпание сырьевых запасов;

2. прекращение рыночного спроса на данную продукцию;

3. износ основной части производственных фондов;

4. появление новой технологии.

Расчетный период – это период времени, на который выполняются расчеты эффективности инвестиций. За это время предприятие должно быть введено в эксплуатацию, выйти на уровень стабильного производства, рассчитаться по долгам, достичь проектной рентабельности. В итоге расчетного периода предприятие должно окупить сделанные инвестиции, а последующая деятельность за пределами расчетного периода должна показывать устойчивую прибыль.

В настоящее время с увеличением расчетного периода точность расчета прогрессивно убывает. Нет необходимости иметь эти расчеты. Достаточно знать, что проект выйдет на производственную мощность.

При выполнении плановых и финансовых расчетов расчетный период делится на шаги: - год; - полугодие; - месяцы; - кварталы.

При ручном расчете, а также в некоторых компьютерных программах длительность шагов может быть переменной. На начальном этапе первые 1-2 года делятся на более дробные интервалы, что удобно для планирования строительных работ, различных мероприятий инвестиционного этапа, финансирования. Последующий эксплутационный этап более стабильный, и его делят на годы.

Взаимосвязь проектов.

По степени связанности инвестиционных проектов различают:

1. независимые проекты, которые друг на друга не влияют. Экономическая оценка выполняется независимо;

2. взаимосвязанные проекты, которые должны осуществляться совместно, так как в отдельности функционировать не могут. Экономическая оценка производится совместно;

3. альтернативные проекты являются конкурентами. Осуществляться будет только один из них. Экономическая оценка должна проводиться для всех проектов, но независимо друг от друга;

4. взаимовлияющие проекты, осуществляемые независимо друг от друга, но при их реализации возникают дополнительные системные положительные и отрицательные эффекты.

Участники инвестиционного проекта. Участниками инвестиционного проекта являются:

1) инвесторы – физические или юридические лица, осуществляющие капитальные вложения с использованием собственных или привлеченных средств;

2) заказчик – физические или юридические лица, которых инвестор уполномочивает осуществить инвестиционный проект. Инвестор может быть заказчиком;

3) подрядчики – физические или юридические лица, которые осуществляют работы по договору подряда, заключенному с заказчиком. Сюда же относятся поставщики оборудования, осуществляющие его доставку и монтаж.;

4) пользователи объекта капитальных вложений – лица, осуществляющие эксплутационную деятельность на созданном объекте, получающие прибыль и выплачивающие дивиденды и проценты.

Субъект инвестиционной деятельности может совмещать функции нескольких участников.

Кроме перечисленных могут принимать участие другие категории:

1) кредиторы;

2) институциональные и частные инвесторы, приобретающие акции и облигации с целью получения прибыли. В создании не участвуют;

3) менеджмент проекта, который включает руководителя проекта, т.е. конкретное лицо, которому инвестор делегирует полномочия по инвестированию проекта;

4) консалтинговые, инженерные, юридические и другие организации;

5) поставщики сырья, материалов, комплектующих;

6) страховые компании и др.

График осуществления проекта. Для более точного определения срока строительства (в целом и по отдельным этапам), увязки с финансированием и другими мероприятиями инвестиционного проекта выявляется следующая информация:

1. критический путь;

2. сроки возможного начала и необходимости окончания;

3. сроки поставки материальных ресурсов, оборудования и инвестирование.

Для более точного определения сроков строительства (в целом и по отдельным этапам), увязки с финансированием, снабжением и другими мероприятиями инвестиционного периода составляется календарный график, предпочтительно в виде сетевого графика.

Показатели эффективности инвестиционного проекта.

1) чистый дисконтированный доход ЧДД (Net Present Value NPV);

2) индекс доходности (Profitability Index PI);

3) внутренняя норма доходности iBH (Internal Rate of Return IRR);

4) срок окупаемости То (Payback Period PP).

Существует два подхода к формированию денежных потоков для анализа инвестиционных проектов и вычисления показателей эффективности.

Первый состоит в том, что все инвестиции, независимо от источника финансирования, относятся на 0-й год расчетного периода, ас 1-го года планируется эксплуатация. Коэффициент дисконтирования подсчитывается по формуле

αt = 1/(1+0,01i)t

При данном подходе уплата процентов за кредит в расчетах не должна показываться. Дело в том, что заемные средства показываются не через возврат, а как инвестиции 0-го года при коэффициенте дисконтирования α0 = 1. На это обращают внимание зарубежные авторы. Некоторые российские авторы пренебрегают этим требованием и в итоге уплата процентов учитывается дважды. Другое условие адекватности результатов расчета - проценты за кредит и норма дисконта должны быть равны. Поскольку в России в настоящее время проценты за кредит на 5-10 пунктов выше нормы дисконта, результаты расчетов искажаются.

При втором подходе все расчеты ведутся в режиме реального времени: инвестиционные расходы за счет собственных и привлеченных средств показываются в те периоды, когда приобретаются или создаются активы; инвестиции за счет заемных средств отражаются в расчетах как возврат кредитов в соответствующие сроки; показывается реальное время уплаты процентов. Коэффициент дисконтирования рассчитывается по формуле,

αt = 1/(1+0.01i)t-1

Расчетный период начинается с года t = 1.

Результаты расчетов при обоих методах при условии равенства процентной ставки за кредит и нормы дисконта совпадают. Первый подход более удобен для теоретических рассуждений, в связи, с чем он достаточно широко применяется в зарубежной научной литературе и заимствован некоторыми отечественными авторами. Второй подход отражает реальное движение средств. Он нашел широкое применение среди практических работников и по этой причине рекомендуется нами для студентов.

Чистый дисконтированный доход.

Расчетная формула при первом подходе:

-

ЧДД =

Т

Рt*αt – I

∑

t

где Т – горизонт расчета (продолжительность расчетного периода);

Рt – чистый доход в t-м году реализации проекта, руб.;

αt – коэффициент дисконтирования (коэффициент приведения будущей стоимости средств к началу первого шага);

ЧДД - чистый дисконтированный доход, тыс. руб.;

I – инвестиции.

Если активы создаются несколько лет, то считается

I = ∑ It αt

При втором подходе

-

ЧДД =

Т

(Пt*αt – Оt*αt)

∑

t

где Т – горизонт расчета (продолжительность расчетного периода);

Пt – приток денежных средств в t-м году реализации проекта, руб.;

Оt – отток денежных средств в t-м году реализации проекта, руб.;

αt – коэффициент дисконтирования (коэффициент приведения будущей стоимости средств к началу первого шага):

ЧДД - чистый дисконтированный доход, тыс. руб.;

Расчет чистого дисконтированного дохода

Наименование показателя |

Значение показателя по периодам |

|||||

1 |

2 |

3 |

4 |

5 |

… |

|

1 Итого приток средств |

|

|

|

|

|

|

2 Итого отток средств |

|

|

|

|

|

|

3 Чистый текущий доход (стр. 1 – стр. 2) |

|

|

|

|

|

|

4 Коэффициент дисконтирования |

|

|

|

|

|

|

5 Чистый дисконтированный текущий доход (стр. 3*стр. 4) |

|

|

|

|

|

|

6 Кумулятивный чистый дисконтированный доход ЧДД |

|

|

|

|

|

|

ЧДД – это прибыль, из которой вычтены инвестиционные расходы, кредиты, процент за кредиты, дивиденды, налоги. Также исключены (в результате дисконтирования) сумма, зарезервированная на случай риска, и инфляционная составляющая. Остается чистый доход, который получает фирма, осуществившая капитальные вложения.

Чистый дисконтированный доход обладает рядом важных качеств:

- он соответствует главной цели инвестирования - получению дохода;

- он аддитивен (можно суммировать за разные годы и по разным проектам);

- он показывает прирост стоимости фирмы.

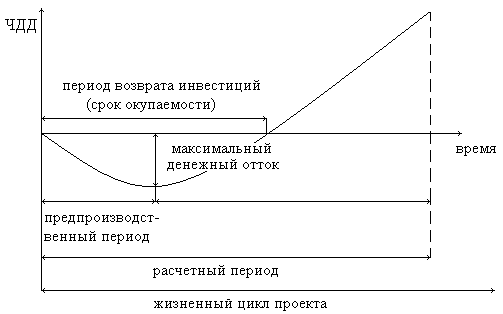

На основе ЧДД строится финансовый профиль проекта.

Примечание. Если инвестиционный проект осуществляется целиком за счет заемных средств и ЧДД рассчитывается по второму варианту, финансовый профиль проекта не будет иметь начального оттока средств.

Индекс доходности рассчитывается по формуле

Индекс доходности (ИД) характеризует относительную «отдачу проекта» на вложенные в него средства.

Индекс доходности инвестиций – это отношение чистого дисконтированного дохода к дисконтированной сумме инвестиций, увеличенное на единицу.

-

ИД = 1 +

ЧДД

,

It*αt

где ∑It*αt – суммарные затраты на приобретение (создание) активов.

Проект считается приемлемым, если ИД > 1. При ИД = 1 дисконтированный доход равен инвестициям, соответственно ЧДД = 0 и норма прибыли равна норме дисконта. Ранее отмечалось, что норма дисконта - это минимальный уровень доходности проекта.

Два-три десятилетия назад на Западе хорошим считалось значение ИД, близкое к 2. Сейчас в связи с конкуренцией капиталов хорошим считается значение ИД ~ 1,3.

Индекс доходности - сравнительный показатель. Он используется для формирования инвестиционного портфеля.

Внутренняя норма доходности

Внутренняя норма доходности (ВНД) представляет собой такую ставку дисконтирования, при которой интегральный экономический эффект равен нулю.

Формальное определение значения внутренней нормы доходности (Евн) заключается в том, что это та ставка сравнения, при которой сумма дисконтированных притоков денежных средств равна сумме дисконтированных оттоков.

-

Т

Пt

–

Т

Оt

= 0.

∑

∑

(1 + Евн)t

(1 + Евн)t

t

t

Внутренняя норма доходности iBH показывает норму дисконта i, при которой ЧДД = 0. Поиск значения iBH осуществляется методом итераций (постепенного приближения). Точное решение требует компьютерной программы. Приближенное решение может быть найдено вручную с помощью формулы секущей:

Исходные значения подбираются так, чтобы \2> i\, ЧДД1 > 0, ЧДД2 < 0.

Внутренняя норма доходности является важным сравнительным показателем. Во-первых, она сравнивается со стоимостью капитала фирмы СС. Проект приемлем, если iBH > СС.

Во-вторых, она сравнивается с нормой дисконта. Если iBH < i, то ЧДД отрицательный и проект нуждается в пересмотре в целях изыскания путей повышения эффективности. При iBH> i ЧДД положительный, проект приемлем. Разность (iBH~ i) характеризует запас прочности проекта. В приведенном примере iBH- i = 18,6 - 12 = 6,6 %, запас имеется.

Имеется связь между величиной iBH и структурой источников финансирования проекта. Чем больше iBH, тем больше iBH- p (где р - ставка процентов по займам), т.е. больше финансовый рычаг. Соответственно выгоднее иметь больше заемных средств. Если же р > iBH (но iBH > СС), проект эффективен, но только за счет собственных и привлеченных средств.

Если норма дисконта показывает минимальный приемлемый доход, то внутренняя норма доходности показывает максимально возможную доходность проекта. Фирма может установить нормативное значение внутренней нормы доходности и сопоставлять с ним получаемые по проектам значения iBH. Нормативное значение iBH может использоваться также для принятия нормы дисконта i в разрабатываемых фирмой инвестиционных проектах.

Значения ЧДД, PI и iBH возрастают с увеличением горизонта расчета. Это еще один довод в пользу утверждения, что расчет проекта нужно вести на полную продолжительность жизненного цикла. Тогда значения ЧДД, PI, iBH будут максимальными. Но изменится ли от этого оценка эффективности проекта? Разумеется, нет. Большие значения ЧДД, PI, iBH говорят только о большем сроке расчета, а не о большей эффективности. Если проект эффективен в пределах расчетного периода, он будет эффективен до конца жизненного цикла. Следует только, объявляя значения перечисленных показателей, одновременно называть продолжительность расчетного периода, за который эти значения получены.

Срок окупаемости - время, за которое доходы инвестиционного проекта покроют его инвестиционные затраты:

Срок окупаемости То измеряется в годах и месяцах. Значение его можно определить графически на основе финансового профиля проекта как точку пересечения линией ЧДД оси абсцисс.

То = t при ∑Pt αt = 0.

Оценка инвестиционного проекта по сроку окупаемости должна подтвердить две позиции:

- проект окупается;

- срок окупаемости не превышает установленное инвестором значение.

Сокращение срока окупаемости позволяет быстрее окупить инвестиции, снизить риск, повысить ликвидность проекта.

Недостатки срока окупаемости как показателя: 1) не аддитивен; 2) не учитывает доходности (ЧДД) за пределами срока окупаемости.

Из рассматриваемых четырех показателей наибольшее применение в российской практике нашел ЧДД. А внутренняя норма доходности может использоваться как для оценки проектов, так и для сравнения их между собой.

Срок окупаемости – критерий быстроты осуществления проекта при чем в советское время был основным показателем. Индекс доходности – дополнительный показатель, используется при формировании портфеля.

Для отдельного проекта эти показатели не противоречивы.