30. Аналіз платоспроможності підприємства. Коефіцієнти відновлення платоспроможності і втрати платоспроможності.

Платоспроможність підприємства характеризується можливостями його здійснювати чергові платежі та грошові зобов’язання за рахунок наявних грошей і тих грошових засобів і активів, які легко мобілізуються. До платіжних засобів відносяться суми по таких статях балансу, як грошові засоби, цінні папери, товари відвантажені, готова продукція, розрахунки з покупцями та інші активи з третьго розділу балансу, що легко реалізуються. До складу платежів і зобов’язань входять зоборгованість по оплаті праці, короткотермінові та просрочені кредити банку, постачальники та інші кредитори і першочергові платежі. Оцінка рівня платоспроможності проводиться за даними балансу на основі характеристики ліквідності оборотних засобів, тобто з врахуванням часу, необхілного для перетворення оборотних засобів в грошові кошти і цінні папери. Менш мобільними є засоби в розрахунках, готової продукції, товарах відвантажених та ін. Найбільшого часу ліквідності потребують виробничі запаси і витрати для перетворення їх в грошові засоби. Із врахуванням цього в економічній літеретурі визначають в основному три рівні платоспроможності підприємства, оцінку яких проводять за допомогою трьох коефіцієнтів : грошової, розрахункової та ліквідної платоспроможності. Поточна платоспроможність- це здібність до швидкого погашення своїх короткосрокових зобов’язань, але для цьго необхідно грошові засоби, які підприємство може отримати в результаті обертання в гроші деякі найбільш ліквідні засоби, або для цього необхідно мати достатній запас грошей у банку або у касі. Цей показник характеризує як відношення мобільних засобів до короткосторокової заборгованості. Він дає можливість встановити і якій крайності сума мобільних запасів покриває суму короткосрокових зобов’язань, і тим самим підтверджує ступінь стійкості підприємства і здібність його швидко розрахуватися за свої короткострокові зобов’язаня, тобто в значній мірі визначити платоспроможність підприємства. В деяких випадках він називається коефіцієнт покриття: Кп=(Підсумок балансу-Ір.А)/(ІІІ+ІVр.П.)Якщо Кп= від 0 до 3, у під-ва є можливості покрити свої зобов’язання, Позитивне значення свідчить про високу ступінь стійкості підприємства. Чим більше величина поточних активів по відношенню до поточних пасивів, тим більше впевненість, що існуючі зобов’язання будуть погашені за рахунок існуючих активів. Багаторазове перевищення активів над короткостроковими зобов’язаннями дозволяє зробити висновок про те, що підприємство має значний об’єм вільних ресурсів, які формуються з власних джерел. З позиції кредиторів, такий варіант формування оборотних засобів найбільш вдалий. З точки зору ефективності діяльності підприємства значне накопичення запасів, відволіканні засобів в дебіторську заборгованість може бути пов’язано з не вмілим управлінням активами. Для характеристики фінансової стійкості підприємства важливо визначити його готовність постійно (щоденно) виконувати свої фінансові зобов`язання з платежів, страк сплати яких настав. Міра такої готовності називається платоспроможністю. платосприжністю розуміють здатність підприємства розрахуватися з кредиторами негайно, в день настання строку платежів, тобто йдеться про постійну наявність у нього в необхідних розмірах платіжних засобів або активів, які можуть негайно бути перетвореними у платіжні засоби (наприклад, швидколіквідні цінні папери).

Платоспроможність

підприємства є ознакою фінансової

стійкості, суттю якого є забезпеченість

обігових активів довготерміновими

джерелами формування. Більша чи менша

поточна платоспроможність (або

неплатоспроможність) зумовлена більшим

чи меншим рівнем забезпеченості (або

незабезпеченості) обігових активів

довготерміновими джерелами.

Для

оцінювання платоспроможності підприємства

використовують три відносних показники,

що відрізняються набором ліквідних

активів, які розглядають як покриття

поточних пасивів.

Негайну

платоспроможність підприємства

характеризує коефіцієнт

абсолютної ліквідності,

що показує, яку частину поточної

заборгованості може покрити організація

за рахунок наявних грошових коштів.

Поточні

зобов'язання складаються: короткотермінових

кредитів банків, кредиторської

заборгованості, інших поточних

зобов'язань.

Показник

розраховують за формулою:

К=

грошові кошти і поточні фінансові

інвестиції (рядки 220 і 230,розділу ІІ

балансу )/ поточні зобов' язання (рядки

500,530,540 − 600,610 розділу ІV балансу )

Достатнє

обмеження 2Ка.л .≥0,, поширене в економічній

літературі, означає, що

кожного

дня потрібно погашати 20% поточних

зобов'язань підприємства, тобто у випадку

збереження залишку грошових коштів на

рівні звітної дати (переважно за рахунок

забезпечення рівномірного надходження

платежів від партнерів) поточну

заборгованість, наявну на звітню дату,

можна погасити за 50 днів (1:0,2). Враховуючи

неоднорідну структуру термінів погашення

заборгованості, даний норматив потрібно

вважати завищеним. Для одержання

реальнішого й об'єктивнішого обмеження

необхідно на основі даних аналітичного

обліку визначити середній термін

погашення кредитів і середній термін

погашення кредиторської заборгованості.

Тоді коефіцієнт абсолютної ліквідності

має бути не меншим за величину, що показує

питому вагу поточних зобов'язань, яка

підлягає щоденній оплаті. Основним

чинником підвищення рівня абсолютної

ліквідності є рівномірне і своєчасне

погашення дебіторської

заборгованості.

короткотермінові

кредити банків кредиторська заборгованість

(рядок 500 розділу ІV (рядки 530,540,550,560 −

600,610 розділу ІV середній термін погашення

середній термін погашення короткотермінових

кредитів банків кредиторської

заборгованості загальна величина

поточних зобов' язань.

Платоспроможність

підприємства з урахуванням майбутніх

надходжень від дебіторів характеризує

коефіцієнт уточненої

(поточної) ліквідності.

Він показує, яку частину поточної

заборгованості підприємства може

покрити в найближчій перспективі за

умови повного погашення дебіторської

заборгованості:

грошові

кошти, поточні фінансові інвестиції і

дебіторська заборгованість _ (рядки

230,220,170 − 210 розділу ІІ балансу) поточні

зобов' язання (рядки 500,530,540 − 600,610 ІV

розділу пасиву)

Достатнє

обмеження означає, що грошові кошти і

майбутні надходження від поточної

діяльності мають відшкодовувати поточні

борги. Для підвищення рівня уточненої

ліквідності необхідно сприяти зростанню

забезпеченості запасів власними

обіговими засобами, для чого потрібно

збільшити власні обігові кошти й

обґрунтовано знизити рівень

запасів.

Прогнозовані

платіжні можливості підприємства за

умови погашення дебіторської заборгованості

і реалізації наявних запасів відображає

коефіцієнт покриття:

грошові

кошти і поточні фінансові інвестиції

(рядки 230,240 розділу ІІ) + дебіторська

_

заборгованість (рядки 170−210 розділу ІІ)

+ запаси (рядки 100 −140 розділу ІІ) поточні

зобов' язання (рядки 500,530,540−600,610 ІVрозділу

пасиву)

Достатнім

є обмеження показника: 12Кп≥. Даний

норматив для коефіцієнта

покриття

можна вважати дещо завищеним. Без

сумніву, що коефіцієнт покриття має

бути більшим за одиницю, але точніше

для конкретної ситуації норматив можна

визначити лише на основі статистичної

обробки широкого ряду даних вітчизняних

і закордонних компаній, які мають

аналогічний профіль діяльності до того,

що аналізують.

Для

підвищення рівня коефіцієнта покриття

необхідно поповнювати реальний власний

капітал підприємства й обґрунтовано

стримувати зростання позаобігових

активів і дебіторської заборгованості.

На відміну від коефіцієнтів абсолютної

ліквідності та уточненої (поточної)

ліквідності, що показують негайну і

поточну платоспроможність, коефіцієнт

покриття відображає прогноз

платоспроможності на доволі віддалену

перспективу.

Різні

показники ліквідності не тільки дають

різнобічну характеристику платоспроможності

підприємства при різному рівні обліку

ліквідних активів, а й відповідають

інтересам різних зовнішніх показників

аналітичної інформації. Так, для

постачальників товарів (робіт, послуг)

найцікавішим є коефіцієнт абсолютної

ліквідності (Каб). Банк, що кредитує дане

підприємство, більше уваги приділяє

коефіцієнтові уточненої ліквідності

(Кл). Потенційні і дійсні акціонери

підприємства більшою мірою оцінюють

його платоспроможність за коефіцієнтом

покриття (Кп).

Загальну

платоспроможність підприємства

визначають, як здатність покрити всі

зобов'язання підприємства (короткотермінові

і довготермінові) всіма її активами.

Коефіцієнт

загальної платоспроможності

розраховують за формулою:

Достатнім

є обмеження для коефіцієнта:*.п. ≥

2.

Основним

чинником, що зумовлює загальну

платоспроможність, є наявність у

підприємства реального власного

капіталу.

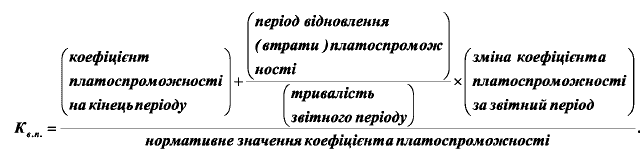

Для прогнозу зміни платоспроможності

підприємства на практиці використовують

коефіцієнт відновлення (втрати)

платоспроможності, який обчислюють за

формулою:

Як коефіцієнт платоспроможності, за допомогою якого здійснюють прогноз, використовують коефіцієнт покриття, нормативне значення якого беруть на рівні 2. За період відновлення платоспроможності беруть 6 місяців, за період її втрати - 3 місяці. Коефіцієнт відновлення платоспроможності, що має значення більше за 1, свідчить про наявність тенденції відновлення платоспроможності підприємства протягом 6 місяців. Значення коефіцієнта менше за 1 показує відсутність такої тенденції у звітному періоді. Коефіцієнт втрати платоспроможності, що має значення менше за 1, свідчить про наявність тенденції втрати платоспроможності протягом 3 місяців. Прогноз зміни платоспроможності підприємства можна складати за допомогою коефіцієнта відновлення (втрати) платоспроможності, а також на основі значень коефіцієнтів абсолютної ліквідності, уточненої (поточної) ліквідності, загальної платоспроможності та їх нормативних значень. При цьому можливі варіації тривалості періоду відновлення (втрати) платоспроможності залежно від мети аналізу.