Модификация методологии расчетов mrp.

M. Lally, A. Marsden (2004) предложили одну из таких модификаций market risk premium. При расчете данной компоненты модели САРМ, по мнению исследователей, необходимо учитывать также дивидендную доходность акций (не только прирост их стоимости) и существующий режим налогообложения. В предыдущих исследованиях было показано, что использование стандартной модели САРМ при наличии различных ставок налогообложения на разные виды доходов приводит к смещенным оценкам стоимости капитала6. В связи с этим в исследовании M. Lally, A. Marsden приводится методология расчета скорректированной на налоги модели САРМ. В соответствии с данной моделью market risk premium рассчитывается следующим образом:

E(Rm) – DmTm - Rf (1 – TI), где

Rm = доходность рыночного портфеля, которая включает как прирост капитала, так и дивидендную доходность

Dm = дивидендная доходность рыночного портфеля

Rf = безрисковая ставка

TI = взвешенный налог на процентный доход держателей облигаций

Tm = взвешенный налог, уплачиваемый владельцами акций (состоит из налога на дивидендный доход, а также на прирост капитала)

Лишь такой способ расчета рыночной премии за риск позволяет получить адекватные оценки стоимости капитала, поскольку налогообложение является важным фактором с точки зрения инвесторов.

Во многих исследованиях было показано, что рыночная премия за риск не является постоянной во времени, и ее колебания являются основной причиной волатильности доходности акций. Более того, рыночная премия за риск уменьшилась за последние десятилетия.

В исследовании S. Hassett (2010), автор придерживается аналогичной точки зрения. По его мнению инвесторы ожидают не постоянной премии за риск, как показано в стандартной САРМ, а меняющейся с течением времени. Причем, данное изменение пропорционально безрисковой ставке, т.е. рыночная премия за риск должна измеряться как безрисковая ставка с точностью до коэффициента, который получил название Risk Premium Factor.

Таким образом, рыночная премия за риск должна измеряться в соответствии со следующим правилом:

Equity Risk Premium = Risk-Free Long-Term Rate x Risk Premium Factor

В соответствии с оценками автора исследования фактор премии за риск был равен 1.24 в период 1960 – 1980; 0.90 для временного горизонта 1981 – 2001; С 2002 года по настоящее время значение данного коэффициента составляет 1.48. Значение фактора премии за риск было вычислено с помощью оценки уравнения регрессии:

P = E / (C – G), где С=Rf + Rf*RPF

P – значение индекса S&P 500

E – операционная прибыль за предшествующий квартал

C – стоимость капитала

G – ожидаемый долгосрочный экономический рост

Полученные с помощью данной модели значения фактора рыночной премии обладают хорошей объясняющей способностью соотношения P/E, а также волатильности индекса S&P 500.

Оценка mrp: Практические методы

Не все аналитические компании, рассчитывающие затраты на собственный капитал, раскрывают свою методологию. Однако, практически все эксперты подтверждают, что классическая домашняя CAPM не применима для оценки.

В компаниях большой четверки в основном применяется гибридная CAPM с учетом дополнительных рисков. По словам Анны Абрамовой из KPMG7, в их компании затраты на капитал рассчитываются следующим образом:

Re = Rf + ERP + SPC + SCRP

То есть Re рассчитывается по CAPM и корректируется на дополнительные риски: прибавляется премия за размер и учитываются специфические риски компании. Для расчета рыночной премии за риск берутся данные с фондового рынка США и корректируются на Российский страновой риск.

Таким образом, в практических целях представляет интерес расчета страновой премии за риск. Расчет странового риска регулярно ведут многие компании. Рейтинги стран мира по уровню странового риска инвестирования в них публикуются специализированной рейтинговой фирмой BERI (Германия), Ассоциацией Швейцарских банков, аудиторской корпорацией “Ernst @ Young”.

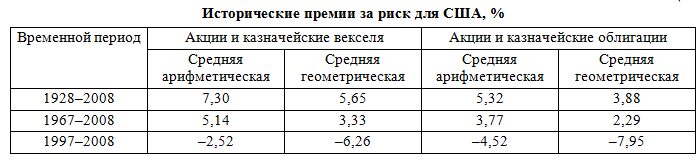

Существует две основных школы расчета страновой премии за риск : историческая и прогностическая. Самые яркие представители исторической школы – Ibbotson Associates. Тут то, что есть у Светы. Университет Чикаго также относится к исторической школе. В нем историческая премия усредняется лишь за период профессиональной жизни для каждой компании. Однако все представители исторической школы часто подвергаются критике за то, что не учитывают перспективы развития фондовых рынков, а опираются лишь на прошлое. Так, на примере средних страновых рисков в США видно, что применимость такого подхода под сомнением

8

8

Тем не менее, Дамодаран9так же отчасти опирается на исторические оценки, корректируя их на вероятность дефолта, рассчитанную исходя из кредитного рейтинга страны.

Премия за страновой риск может рассчитываться и экспертным путем. На примере оценок «Юниверс» можно посмотреть, как они это делают. При оценке страновой риск разделяется на социально-экономический, внутриэкономический и внешнеэкономический. Затем экспертным путем формируется общая оценка.

Существуют и перспективные методы оценки рыночной премии за риск. Их очень много, и они более популярны, чем исторические. Их можно разделить на две основных школы: расчет премии за рыночный риск от дивидендов (Merill Lynch, CS First Boston, Alcar, Goldman Sachs,) и от рыночного потока (Value Line, J.P.Morgan, Kidder Peabody). В обеих школах рыночная премия за риск рассчитывается на основе того, что ожидаемая доходность рынка совпадает с затратами на собственный капитал портфеля. Затраты на собственный капитал в подходе на основе дивидендов извлекаются из формулы Гордона, а в подходе от рыночного потока на основе DCF модели. Почти все агентства, указанные выше, регулярно публикуют свои оценки.

США |

НОМИНАЛЬНАЯ |

РЕАЛЬНАЯ |

||

|

Простая арифм |

Средняя геoметр. |

Простая арифм |

Средняя геoметр. |

1802-2002 |

4.38% |

3.01% |

4.28% |

3.06% |

1900-2002 |

6.23% |

4.37% |

5.94% |

4.33% |

1926-2002 |

5.9% |

4.03% |

5.61% |

3.88% |

1982-2002 |

0.2% |

- 0.2% |

0.24% |

- 0,23% |

Несмотря на такое разнообразие подходов к расчету рыночной премии за риск, в аналитических компаниях используются и свои методики. Так, в KPMG поправка на страновой риск делается на основе сравнения доходности безрисковых инструментов в России и США. Условно безрисковыми считаются российские еврооблигации, эмитированные государством.

Рис1.Загадка премии за риск. Siegel(2002);Dimson/March/Staunton (2002)