И в заключение.

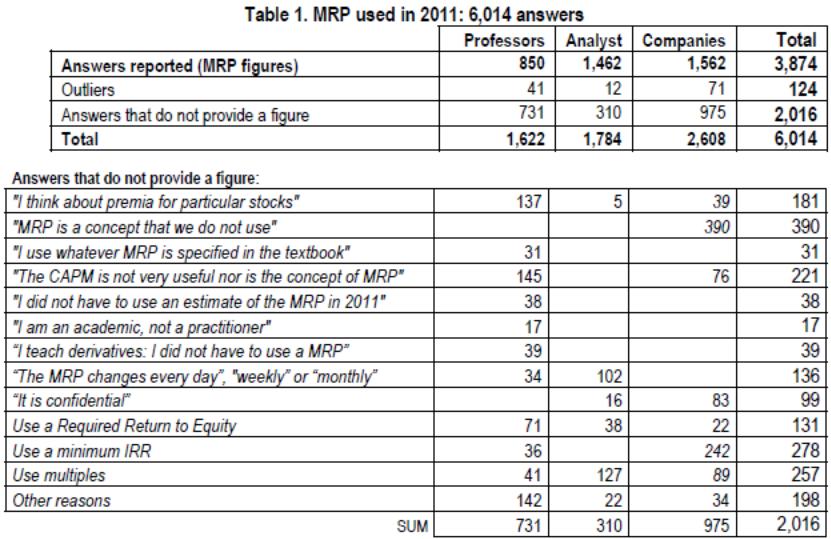

Интересное исследование было проведено Pablo Fernandez, Javier Aguirreamalloa и Luis Corres12. В марте-апреле 2011 года авторы разослали по всему миру около 19 500 анкет, в которых просили респондентов ответить на вопрос о том, какую премию за риск они используют в своей стране и в США. Также им предлагалось подкрепить свои ответы ссылками на статьи или литературу, на которые они опирались при расчетах. В опросе участвовали профессора и преподаватели финансово-экономических кафедр ВУЗов, финансовые аналитики и менеджеры компаний. Всего ответили 6 014 человек.

Около трети опрошенных заявили, что вообще не используют ERP. Среди менеджеров компаний самым популярным обоснованием было: «МRP общее понятие и мы не используем его». Среди профессоров – «модель CAPM не является пригодной и полезной, а ERP является общим теоретическим понятием». Распределение участников опроса, а также все варианты ответов, опровергающие использование ERP представлены в таблице 1.

Таблица 1. Ответы респондентов

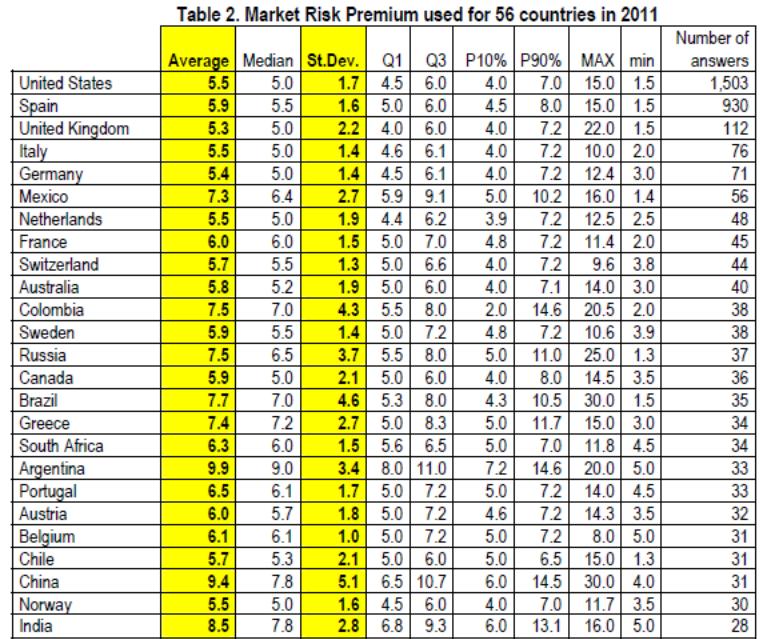

Обработав ответы всех респондентов, авторы составили сводную таблицу и проранжировали результаты по всем странам, результаты изображены в таблице 2. Наименьшая премия за риск принадлежит Малайзии и составляет 4,5%, наибольшая у Ирана, 22,9%. В России значение премии составляет 7,5%, что на 2% выше чем у большинства развитых стран, стандартное отклонение также выше, чем среднее по выборке.

Таблица 2. Рыночная премия за риск в разных странах

Присутствует

разница в вариантах ответа между

различным категориями респондентов,

эта разница может достигать 80%, при этом

нет определенного смещения в чью-либо

сторону.

Присутствует

разница в вариантах ответа между

различным категориями респондентов,

эта разница может достигать 80%, при этом

нет определенного смещения в чью-либо

сторону.

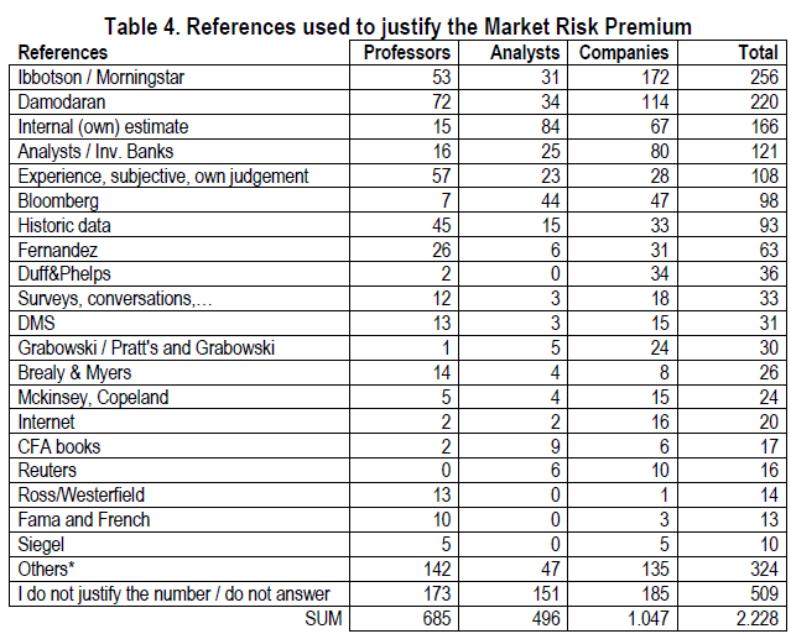

В качестве источников, используемых опрошенными для вычисления MRP (таблица 3), на первом месте стоит Ibbotson/Morningstar, на втором – Damodaran. Результаты варьируются в зависимости от типа респондента. В то время, как большинство преподавателей учебных заведений отдает предпочтение выкладкам Damodaran, финансовые аналитики используют свои собственные модели.

Выводы.

Доходность фондового рынка как в развитых, так и в развивающихся странах значительно превышает безрисковую доходность, что дает основание утверждать о существовании премии за риск.

Существуют широкий спектр способов расчета рыночной премии за риск, как классические, такие как методика Ibbotson Associates, методик применяемых ведущими практиками, так и ряд разнообразных корректировок, позволяющих получить несмещенные оценки в результате учета различных ставок налогообложения активов и отказаться от предположения о неизменности премии за риск во времени.

Различные способы расчета MRP в различных странах позволяют сделать противоречивые выводы относительно сравнения рыночной премии за риск в развитых и развивающихся странах.

Основные факторы, влияющие на размер премии за риск:

Степень несклонности к риску

Экономические риски

Доступность и полнота информации

Уровень ликвидности

Катастрофичекие риски

Поведенческая составляющая

Исследования MRP на развивающихся рынках подтверждают чрезвычайно значимую роль вопросов связанных с качеством работы регулирующих институтов, степени раскрытия информации и экономического неравенства

В качестве источников, используемых опрошенными для вычисления MRP, на первом месте стоит Ibbotson/Morningstar, на втором – Damodaran. Результаты варьируются в зависимости от типа респондента. В то время, как большинство преподавателей учебных заведений отдает предпочтение выкладкам Damodaran, финансовые аналитики используют свои собственные модели.

Список литературы.

M. Lally, A. Marsden (2004) «Tax-adjusted market risk premiums in New Zealand: 1931–2002», Pacific-Basin Finance Journal 12, рр. 291– 310.

S. Hassett, (2010) «The RPF Model for Calculating the Equity Market Risk Premium and Explaining the Value of the S&P with Two Variables», Journal of Applied Corporate Finance , Vol. 22 № 2, рр. 118-131

1 Mehra, R. and E. C. Prescott (2007), ‘Intermediated quantities and returns’. Working Paper, UCSB.

2 Shiller, R. J. (1989), ‘Comovements in stock prices and comovements in dividends’. Journal of Finance 44, 719–729.

Siegel, J. (2002), Stocks for the Long Run. New York: Irwin, 2nd edition.

Ibbotson Associates (2006), Stocks, Bonds, Bills and Inflation. 2005 Yearbook. Chicago: Ibbotson Associates.

3 Mehra, R. (2007), ‘The equity premium in India’. In: K. Basu (ed.):Oxford Companion to Economics in India. Oxford University Press.

Dimson, E., P. Marsh, and M. Staunton (2002), Triumph of the Optimists: 101 Years of Global Investment Returns. Princeton, NJ: Princeton University Press.

4 Ibbotson Associates (2006), Stocks, Bonds, Bills and Inflation. 2005 Yearbook. Chicago: Ibbotson Associates.

5Damodaran, Aswath, Equity Risk Premiums (ERP): Determinants, Estimation and Implications – The 2011 Edition (February 23, 2011). Available at SSRN: http://ssrn.com/abstract=1769064 or http://dx.doi.org/10.2139/ssrn.1769064

6 Lally, M., van Zijl, T., (2003). «Capital gains and the capital asset pricing model», Accounting and Finance 43 (2), рр. 187– 210

7 http://ocenka-portal.ru/business/91-tri-ceny-biznesa.html

8 А.А. Лузан, «Методика обоснования рыночной премии за риск», Национальный исследовательский ядерный университет МИФИ.

9 http://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/ctryprem.html

10 Salomons R., Grootveld The Equity Risk Premium: Emerging versus Developed Markets University of Groningen SOM Working Paper No. 02E45 May 05, 2004

11 Raj Aggarwal, JohnW. Goodellb Equity premia in emerging markets: National characteristics as determinants J. of Multi. Fin. Manag. 18 (2008) 389–404

12 Fernandez, Pablo, Aguirreamalloa, Javier and Avendaño, Luis Corres , Market Risk Premium Used in 56 Countries in 2011: A Survey with 6,014 Answers (April 25, 2011). Available at SSRN: http://ssrn.com/abstract=1822182 or http://dx.doi.org/10.2139/ssrn.1822182