36. Оценка эффективности использования основных производственных фондов.

Оценка эффективности использования ОС предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

Под запасами ресурсов понимают наличный объем ресурсов на отчетную дату по балансу, под затратами – текущие расходы ресурсов, в частности по основным средствам – амортизация.

Обобщающим показателем эффективности использования ОС является фондоотдача (ФО):

![]() .

.

При расчете показателя учитываются собственные и арендованные ОС, не учитываются ОС, находящиеся на консервации и сданные в аренду. Показатель фондоотдачи анализируют в динамике за ряд лет.

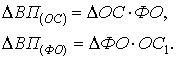

Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции (ВП). Эту зависимость описывает факторная модель:

ВП = ОС . ФО.

На основе факторной модели рассчитывают прирост объема выпуска за счет увеличения ОС и роста фондоотдачи:

![]() .

.

Прирост выпуска продукции за счет фондоотдачи можно рассчитать способом абсолютных разниц:

или интегральным методом:

где ОС0, ОС1 – стоимость основных средств в базисном и отчетном периоде соответственно;

ФОо,ФО1 – фондоотдача базисного и отчетного периода соответственно

Другим важным показателем, характеризующим эффективность использования ОС, является фондоемкость ОС:

![]() .

.

Изменение фондоемкости в динамике показывает изменение стоимости ОС на один рубль продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды (Э): Э = ( ФЕ1 – ФЕо ) . VВП1,

где ФЕ1, ФЕо – фондоемкость отчетного и базисного периода соответственно;

VВП1 - объем в

37. Анализ использования трудовых ресурсов предприятия.

Основные задачи:

изучение и оценка обеспеченности предприятия трудовыми ресурсами (ТР);

определение показателей, характеризующих эффективность использования трудовых ресурсов;

выявление резервов ТР.

Источники информации: план по труду, статистическая отчетность «Отчет по труду», данные табельного учета и отдела кадров.

Обеспеченность предприятия трудовыми ресурсами.

Для оценки соответствия квалифицированных рабочих сложности выполнения работ сравниваются разряды работ и рабочих по средневзвешенной величине:

Трi * ЧРi

Тр = -------------------

ЧР

Трi – тарифный разряд i, ЧР – численность рабочих,

Если тарифный разряд ниже планового и ниже среднего тарифного разряда работ, то это приводит к выпуску продукции низкого качества.

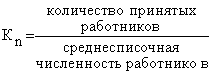

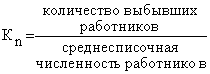

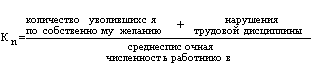

Показатели движения рабочей силы

Название показателя |

Формула для расчёта показателя |

Экономический смысл |

Коэффициент оборота по приёму (Кn) Коэффициент оборота по выбытию (Кв) Коэффициент текучести кадров (Кт) Коэффициент постоянства кадров (Кпост) |

|

Характеризует удельный вес принятых работников за период Характеризует удельный вес выбывших за период работников Характеризует уровень увольнения работников по отрицательным причинам Характеризует уровень работающих на данном предприятии постоянно в анализируемом периоде (году, квартале) |

Производительность труда определяется количеством продукции, которую производит рабочий за единицу времени (выработка), или количеством времени, затрачиваемого на изготовление единицы продукции (трудоемкость). Cреднегодовая выработка продукции одним работающим (ГВ):

![]() ,

где ТП – объём товарной продукции в

стоимостном выражении; Ч – численность

работающих.

,

где ТП – объём товарной продукции в

стоимостном выражении; Ч – численность

работающих.

Факторы, влияющие на ГВ: количества отработанных одним рабочим дней в среднем за год (Д), средней продолжительности рабочего дня (t), УД – удельный вес основных рабочих в общей их численности; СВ– среднегодовая выработка одного работающего.

Отсюда

факторная модель для показателя ГВ

будет иметь следующий вид:

![]() Трудоёмкость

– затраты рабочего времени на единицу

или весь объём изготовленной продукции:

Трудоёмкость

– затраты рабочего времени на единицу

или весь объём изготовленной продукции:

![]() , где

ФРВi

– фонд рабочего времени на изготовление

i-го вида изделий,

VВПi

– количество изделий одного наименования

в натуральном выражении.

, где

ФРВi

– фонд рабочего времени на изготовление

i-го вида изделий,

VВПi

– количество изделий одного наименования

в натуральном выражении.

Данный показатель является обратным среднечасовой выработке продукции.

Фонд рабочего времени (ФРВ) зависит от численности рабочих (Чр), количества отработанных одним рабочим дней в среднем за год (Д), средней продолжительности рабочего дня (t):

![]()