Křivka lm

- zachycuje rovnováhu trhu peněz, respektive zachycuje veškeré kombinace úrokové míry a výstupu, při

nichž je trh peněz v rovnováze, tudíž je v rovnováze i trh ostatních aktiv

- závisí na úrovni reálného produktu, nákladech držby peněz

- sklon a poloha křivky závisí na citlivosti poptávky po penězích na úrokové míře, na citlivosti poptávky po penězích na důchodu, na nabídce reálných peněžních zůstatků M/P (zvýšení nabídky peněz, pokles

nabídky peněz), očekávání budoucího nepříznivého vývoje (riziko držby obligací, křivka se posune

nahoru), optimistické očekávání budoucnosti (posouvá se doprava dolů)

- extrémní případy sklonu křivky: klasický extrémní případ sklonu (citlivost poptávky po penězích na

úrokovou míru je nulová, existuje jediná úroveň produktu), past na likviditu (citlivost poptávky po

penězích vzhledem k úrokové míře se blíží nekonečnu, nikdo nechce držet obligace, když je nízká

úroková míra)

Z měna

polohy křivky LM vyvolaná změnou nabídky peněz:

měna

polohy křivky LM vyvolaná změnou nabídky peněz:

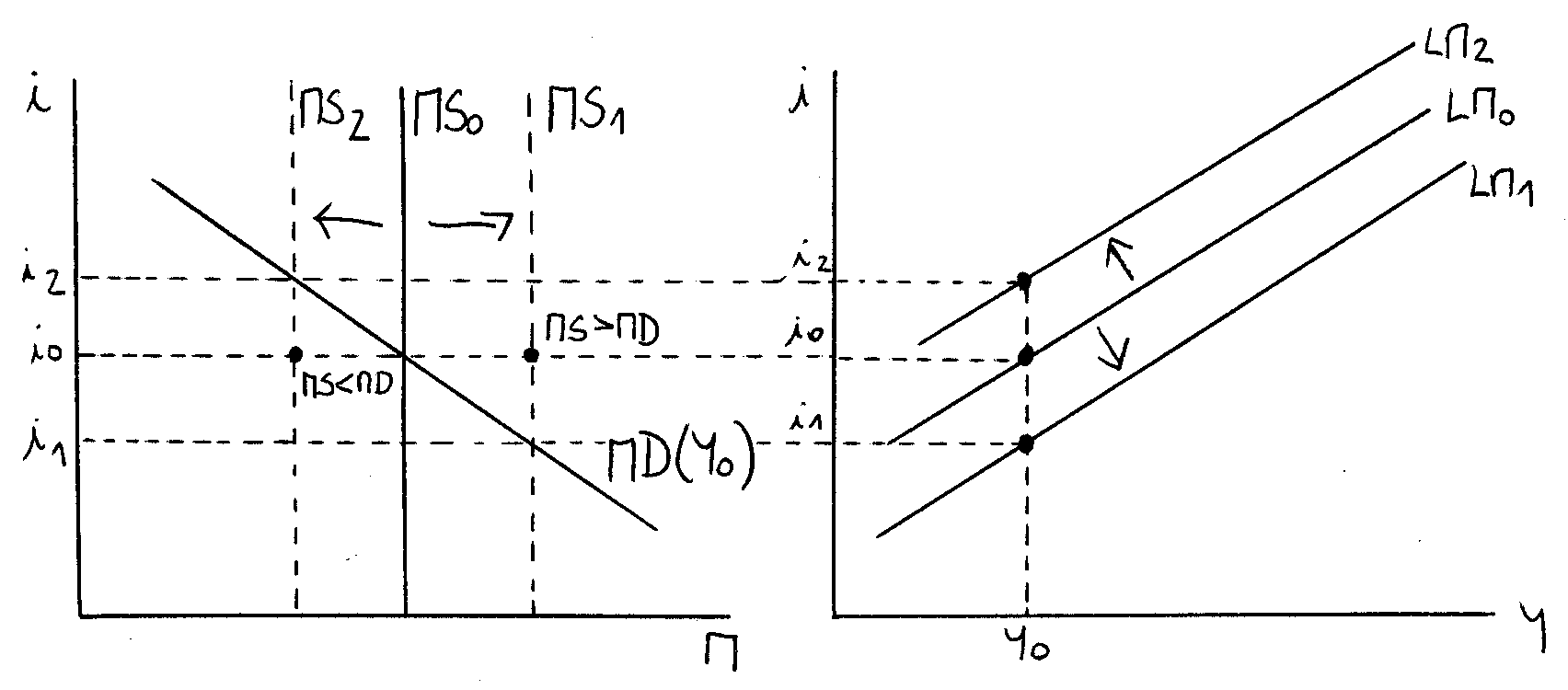

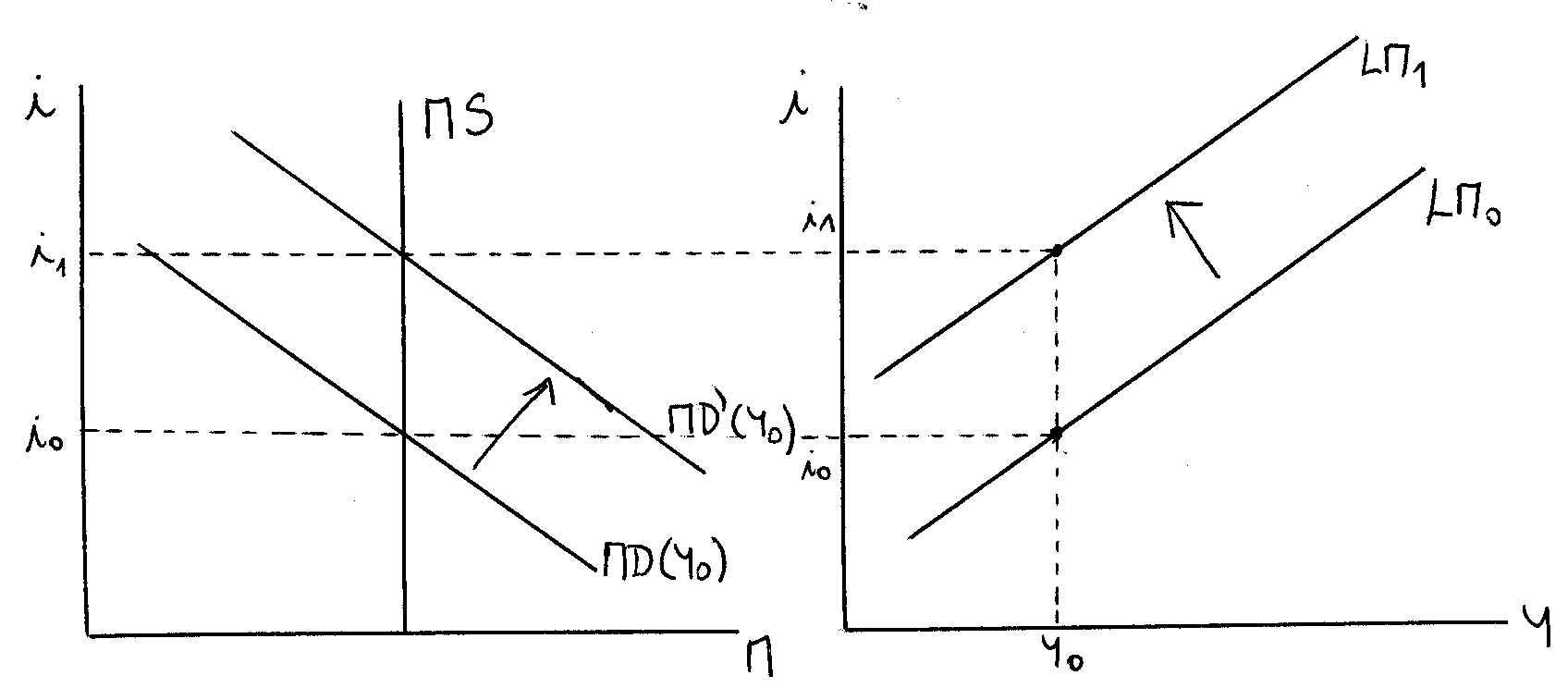

zvýšení nabídky peněz - při dané úrokové míře je MS > MD, lidé použijí přebytek peněz na nákup obligací roste cena obligací klesá úroková sazba zvyšuje se spekulační poptávka po penězích celá křivka LM se posune dolů

pokles nabídky peněz - při dané úrokové míře je MS < MD, lidé prodávají obligace poklesne cena obligací růst úrokové míry sníží se spekulační poptávka po penězích křivka LM se posune nahoru

Změna polohy křivky LM vyvolaná změnou poptávky po penězích:

úroveň důchodu a úroková míra jsou konstantní

mění se proměnná x v poptávce po penězích

očekávání budoucího nepříznivého vývoje - zvyšuje se riziko držby obligací (očekávají se bankroty firem) lidé omezují držbu obligací a zvyšuje se poptávka po penězích (při jakémkoli důchodu a úrokové míře) kvůli vyrovnání rovnováhy se musí zvýšit i křivka LM se posune nahoru

optimistické očekávání budoucnosti - naopak křivka LM se posouvá doprava dolu

Fiskální politika a nástroje pomocí modelu is-lm V uzavřené ekonomice (borec č.12?)

- ovlivňuje křivku IS, může být změna vládních nákupů, změna transferů, autonomních daní, změna sazby

důchodové daně

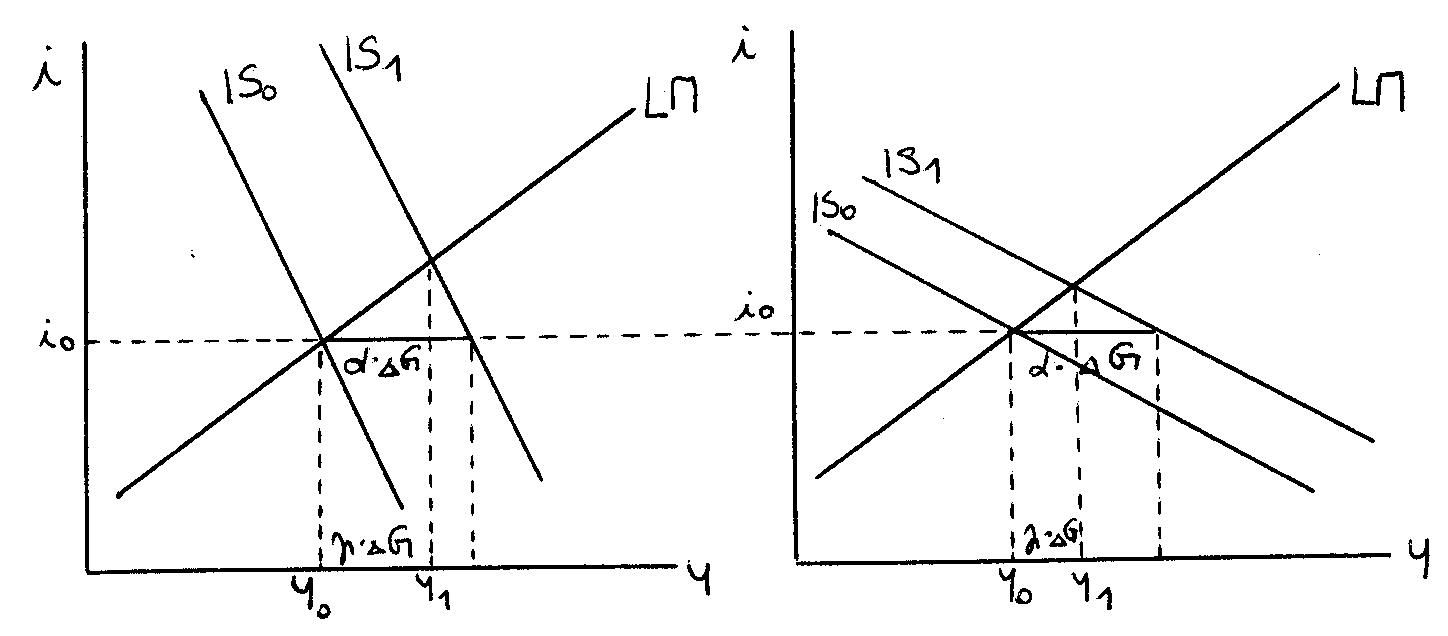

- fiskální expanze => navýšení vládních výdajů, na trhu peněz roste transakční a opatrnostní poptávka po

penězích, poptávka je větší než nabídka a roste úroková míra, čímž dochází k poklesu soukromých investic

- účinnost fiskální politiky vytěsňovací efekt - zvýšení vládních nákupů vytěsní soukromé investice, závisí

na sklonu křivek IS a LM

- plochá IS => vytěsnění je větší, nepatrná změna úrokové míry povede k velkému vytěsnění investic

- strmá IS => vytěsnění je menší, fiskální politika je účinnější ve srovnání s plochou IS

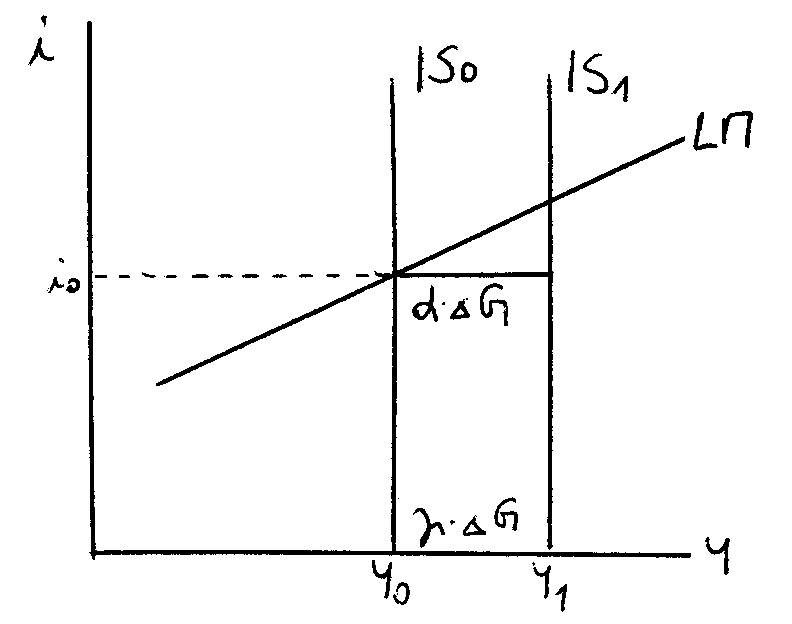

- vertikální IS => investice jsou zcela necitlivé na úrokovou míru, citlivost investic 0, nedojde k

vytěsnění

- plochá LM => vytěsňovací efekt je menší, účinnost fiskální politiky je nižší, poptávka po penězích je

velmi citlivá na úrokovou míru

- vertikální LM => poptávka po penězích je zcela necitlivá na úrokovou míru, vytěsňovací efekt je

úplný, fiskální politika by byla zcela neúčinná

Vytěsňovací efekt v modelu IS-LM ??????? viz 20.

strmá křivka IS plochá křivka IS

čím strmější křivka IS, tím je fiskální politika účinnější

čím meší citlivost investic k úrokové míře, tím menší je vytěsňovací efekt

Extrémní případ

vertikální křivka IS - investice neklesají (jsou necitlivé k úrokové míře)

fiskální politika je zcela účinná, Y se posune o G - žádný vytěsňovací efekt