2. Линейность и аддитивность связей в функции

Ф-ция y = f (x1,…,xk) линейна по xi ∂y/∂xi не включает xi, т.е. ∂(∂y/∂xi)=0. Это значит, что эффект от изменения по xi не зависит от xi.

Ф-ция y=f(x1,…,xk) явл. аддитивной по всем независимым переменным для любого i dy/dxi не включает xj (j ≠ i) т.е. ∂(∂y/∂xi)/∂xj=0. Это значит, что эффект от изменения по каждой независимой переменной не зависит от уровня др. переменной. В этом случае совместный эффект изм-ния по всем учтенным независимым переменным может быть получен сложением отдельно вычисленных эффектов изменений по каждой из них.

Примеры оценки линейности и аддитивности функций

Ф-ция f (x1, x2) |

∂f/∂x1 |

∂f/∂x2 |

Лин-ть |

Аддит-ть по x1,x2 |

|

x1 |

x2 |

||||

a1x21+a2x22+a3x1x2 |

2a1x1+а3x2 |

2a2x2+a3x1 |

нет |

нет |

нет |

a1x21+a2x22 |

2a1x1 |

2a2x2 |

нет |

нет |

да |

x2/x1 |

-x2/x12 |

1/x1 |

нет |

да |

нет |

a1x21+a2x2 |

2a1x1 |

a2 |

нет |

да |

да |

a1x1x22+a2logx2 |

a1x22 |

2a1x1x2+a2/x2 |

да |

нет |

нет |

a1x1+a2x2+a3x1x2 |

a1+a3x2 |

a2+a3x1 |

да |

да |

нет |

3. Типы данных. Выбор вида функции парной регрессии.

При моделировании экономических процессов встречаются 3 типа данных:

Пространственные данные – данные снятые в один момент или отрезок времени, или время не имеет знач. для этих данных (объем произв-ва, кол-во работников и т.д.).

Временные данные – отслеживание за одним показателем (осн. показ-ль– время).Прим.: ежеквартальные данные по инфляции, средней зарплате и т.д.

Панельные данные– замеры произв-ся по времени, но для одной и той же совок-ти (ежегодные обследования одних и тех же предприятий или домашних хозяйств).Т.о. панельные данные объединяют в себе как пространственные данные так и временные ряды.

Корреляционное поле – отображение парной взаимосвязи, для каких-то эконом. параметров.

Простая или парная регрессия представляет собой регрессию между 2-мя переем-ми — у и х. Т.е. модель вида: y=f(x), у — завис-ая перем-ная(результативный признак), а х — независимая, или объясняющая, переменная (признак-фактор или регрессор).

На практике величина

у складывается

из двух слагаемых:y=

y

ˆx+![]() ,где

СВ ,

характеризующая отклонения реального

значения результативного признака от

теоретического, найденного по уравнению

регрессии. СВ

наз.

ошибкой

или возмущением.

,где

СВ ,

характеризующая отклонения реального

значения результативного признака от

теоретического, найденного по уравнению

регрессии. СВ

наз.

ошибкой

или возмущением.

В парной регрессии выбор вида ф-ции ух=f(x) осущ-ся 3-мя методами: графическим (строится корреляционное поле и по его виду делается предположение о форме линии корреляции), аналит-им (т.е. исходя из теории изучаемой взаимосвязи) и экспериментальным.

4. Смысл и оценка параметров линейной регрессии. Мнк.

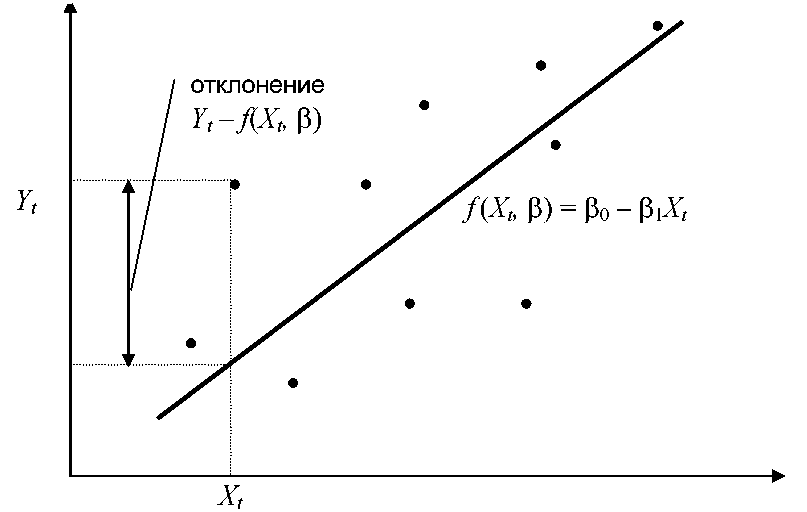

Пусть

имеется набор двух переменных Xt

и Yt

,t=1,…,n;можно

отобразить пары (Xt,Yt)точками

на плоскостиXY.

Пусть нашей задачей явл. подобрать ф-цию

Y=f(X,![]() ),

где

—неизвестные

парам., наилучшим образом описывающую

зависимость Y

от X.

Подобрать ф-цию означает выбрать

наилучшее знач. парам.

.Простейшим

примером служит семейство линейных

функций:

),

где

—неизвестные

парам., наилучшим образом описывающую

зависимость Y

от X.

Подобрать ф-цию означает выбрать

наилучшее знач. парам.

.Простейшим

примером служит семейство линейных

функций:

![]()

В качестве меры отклонения ф-ции f(X,

)

от набора наблюдений м. взять след.

функционалы, кот. необходимо минимизировать:

качестве меры отклонения ф-ции f(X,

)

от набора наблюдений м. взять след.

функционалы, кот. необходимо минимизировать:

Сумму квадратов отклонений

Сумму модулей отклонений

.

.Д

ля

того чтобы устранить те или иные

недостатки исп-ся:

ля

того чтобы устранить те или иные

недостатки исп-ся:

,

где g

— «мера»,

с которой отклонение

,

где g

— «мера»,

с которой отклонение

входит

в функционал F.

входит

в функционал F.

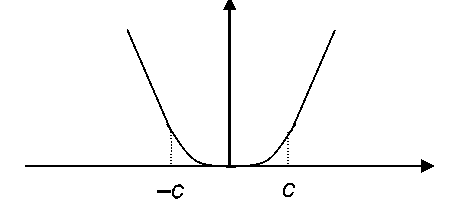

Функция Хубера:![]()

МНК:

рассм. задачу «наилучшей» аппроксимации

набора наблюдений Хt,

Yt,

t=1,...,n

–линейной ф-ции f(X)=а+bX

в смысле минимизации функционала

![]() (1)

, a,b

– неизвестные, для их оценки необх:

(1)

, a,b

– неизвестные, для их оценки необх:

Запишем необходимые условия экстремума:

Поделив каждое

уравнение на (-2), преобразуем в стандартную

форму нормальных уравнений и получим:![]() (2)

(2)

=>![]() и

и

![]()

Поделив числитель

и знаминатель на n2,

получим:

![]() (3а)

(cov

– ковариация, var

– дисперсия)

(3а)

(cov

– ковариация, var

– дисперсия)

![]() (3б).

(3б).

Параметр b наз. коэффициентом регрессии, он показывает среднее изменение результата при изменении регрессора на одну единицу. Формально а — значение у при х = 0. Если же фактор х по своей природе не м. иметь нулевого значения, то такая трактовка не им. смысла.