23.Производственный метод расчета ввп.

На стадии производства товаров и услуг ВВП может быть рассчитан как сумма валовой добавленной стоимости (ВДС) всех производственных единиц — резидентов, сгруппированных по отраслям или секторам.

ВДС — разница между валовым выпуском и промежуточным потреблением (ВВ -; ПП).

В соответствии с принятой в СНС трактовкой границ сферы производства валовой выпуск включает:

выпуск продуктов;

выпуск рыночных услуг (за исключением условно исчисленной продукции банков);

выпуск нерыночных услуг;

косвенно измеряемые услуги финансового посредничества.

В границы сферы производства должны включаться также производство и оказание услуг теневой экономикой, то есть производство товаров и оказание услуг, запрещенные законом (незаконное производство), и производство товаров и услуг, разрешенные законом, но скрываемые от государственных органов с целью сокрытия доходов (скрытое производство).

Выпуск оценивается в текущих ценах и может быть определен как сумма реализованной продукции, стоимости НЗП и изменений запасов готовой продукции. При этом изменение остатков ГП и НЗП оценивается в ценах, существующих на момент поступления и изъятия:

В СНС 1993 г. рекомендуется использовать три вида цен: основная цена, цена производителя и рыночные цены конечного использования.

Взаимосвязь между ними можно представить следующим образом:

Цена конечного потребителя - НДС - Налоги на импорт - Торгово-транспортная наценка = Цена производителя;

Цена производителя - Налоги на продукты, включенные в цену производителя (за исключением налогов на импорт) + Субсидии на продукты = Основная цена.

Рыночный выпуск товаров и услуг рекомендуется оценивать в основных ценах или, если возможно, в ценах производителей.

Основная цена — цена, получаемая производителем за товары и услуги, исключая любые подлежащие уплате налоги на продукты и включая субсидии на продукты.

Цена производителя — цена, получаемая производителем за товары и услуги, включая подлежащие уплате налоги на продукты (кроме НДС и налогов на импорт) и исключая субсидии на продукты.

Налоги на продукты — это налоги, взимаемые пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых предприятиями-резидента-ми. К ним относятся:

НДС и налоги типа НДС;

акцизы;

налоги на продажи, покупки, налог с оборота и т.п.;

налоги на отдельные виды услуг (услуги транспорта, связи, страхование, реклама, игры и лотереи, спортивные мероприятия и т.д.);

налоги на прибыль фискальных монополий (средства, полученные государственными предприятиями, которым по закону предоставляется монополия на производство и распределение определенных товаров и услуг, в результате превышения предельного уровня рентабельности и взысканные в доход бюджета для повышения дохода государства);

налоги на импорт и экспорт, таможенные пошлины.

Субсидии на продукты — это субсидии, выплачиваемые обычно пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых предприятиями-резидентами.

Косвенно измеряемые услуги финансовых посредников представляют собой разницу между процентами, полученными банками за предоставленные кредиты и процентами, выплаченными за полученные кредиты. Помимо этого в выпуск банковских услуг включаются непосредственная оплата услуг банков.

Аналогично определяется ВВ страховых организаций (полученные платежи от страхователей — страховые возмещения), пенсионных фондов, инвестиционных фондов и т.д.

Но для того чтобы правильно определить ВДС, необходимо правильно рассчитать промежуточное потребление.

Промежуточное потребление определяется как стоимость потребленных товаров (за исключением потребления основного капитала) и потребленных рыночных услуг в процессе производства других товаров в данном периоде.

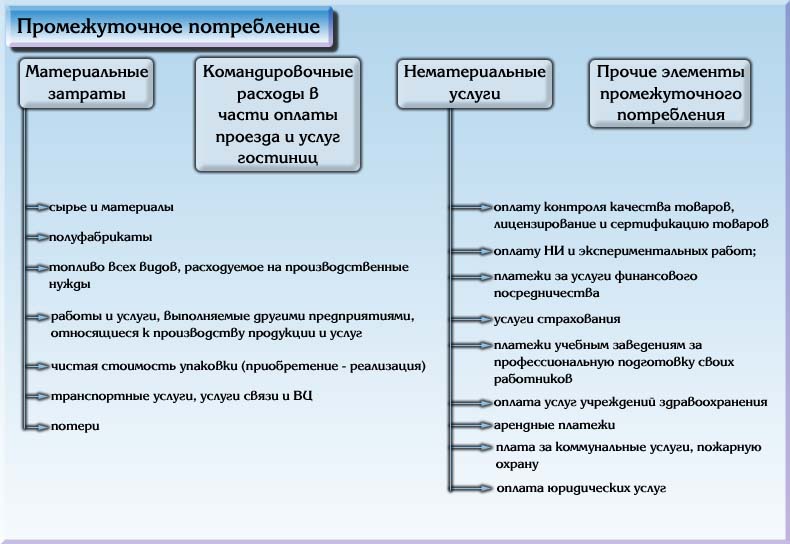

Промежуточное потребление включает в себя:

материальные затраты (продукты и материальные услуги);

нематериальные услуги;

командировочные расходы в части оплаты проезда и услуг гостиниц;

другие элементы промежуточного потребления.

Материальные затраты — это затраты предметов труда на производство товаров и услуг, включающие:

сырье и материалы;

полуфабрикаты;

топливо всех видов, расходуемое на производственные нужды;

работы и услуги, выполняемые другими предприятиями, относящиеся к производству продукции и услуг;

транспортные услуги, услуги связи и ВЦ;

чистая стоимость упаковки (приобретение — реализация);

потери.

Нематериальные затраты включают:

оплату контроля качества товаров, лицензирование и сертификацию товаров;

оплату НИ и экспериментальных работ;

платежи за услуги финансового посредничества;

услуги страхования;

платежи учебным заведениям за профессиональную подготовку своих работников;

оплата услуг учреждений здравоохранения;

арендные платежи;

плата за коммунальные услуги, пожарную охрану;

оплата юридических услуг.

-

В состав промежуточного потребления не включают износ ОФ (потребление основных средств) и недоамортизированная стоимость ликвидированных основных фондов. Следовательно, амортизация учитывается в ВДС.

ПП = МЗ + НУ + КомР

Основным элементом ПП являются материальные затраты.

При оценке ВВП в рыночных ценах сверх перечисленных элементов (ВВ и ПП), учитываются чистые налоги (ЧН):

ВВП = ВВ - ПП + ЧН

Чистые налоги на продукты и импорт представляют собой разницу между налогами и субсидиями на продукты и импорт:

ЧН = Н - С

Поскольку ВВП представляет собой сумму ВДС по отраслям, его исчисление производственным методом имеет большое значение для проведения анализа результатов функционирования экономики в целом и отдельных ее структурных подразделений, так как позволяет охарактеризовать вклад каждой отрасли, сектора экономики в создание ВВП, дать оценку отраслевой структуры, характера развития экономики.