16.Показатели использования основных фондов. Изучение влияния фондоотдачи на объем продукции.

К показателям, характеризующим степень использования ОФ, относятся следующие показатели: фондоотдача, фондоемкость и фондовооруженность.

Фондоотдача характеризует размер продукции, приходящийся на 1 руб. основных производственных фондов (ОПФ), и определяется как отношение стоимости произведенной за период продукции к средней величине стоимости ОФ за этот же период. На уровне предприятия и отрасли в качестве показателя продукции используется выпуск или валовая добавленная стоимость, на уровне экономики — ВВП.

Для изучения динамики фондоотдачи используется формула индекса переменного состава:

где

-

Qi

— стоимость продукции,

— средняя за период балансовая стоимость ОФ.

Фондоемкость — показатель, обратный фондоотдаче, показывает, сколько фондов требуется затратить на производство 1 руб. продукции. Этот показатель используется для построения межотраслевого баланса ОФ.

Фондовооруженность определяется как частное от деления среднегодовой стоимости ОПФ на среднесписочную численность производственного персонала за год.

Для изучения динамики фондоотдачи используют индексный анализ, в частности, с помощью индексного анализа изучают влияние факторов на фондоотдачу.

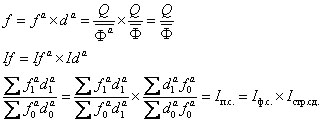

Показатель фондоотдачи является общим для всего объема ОПФ, которые включают в себя активную и пассивную часть. Поэтому показатель фондоотдачи зависит от двух факторов:

использования активной части фондов;

структуры производственных фондов.

В связи с этим рассчитывают ФО активной части фондов:

и структуру ОФ (удельный вес активной части фондов в общей их стоимости):

![]()

Следовательно, общая ФО:

Здесь используются агрегатные индексы. Индекс общей фондоотдачи показывает, как изменилась общая фондоотдача в среднем по всем отраслям; индекс активной фондоотдачи отражает среднее изменение фондоотдачи активной части основных фондов; индекс удельного веса активной части фондов отражает как в среднем изменился удельный вес активной части основных фондов.

Изучение влияния фо на объем продукции

Производственные фонды являются фактором процесса воспроизводства. Следовательно, оказывают влияние на изменение объема продукции.

Построенная система индексов показывает относительное и абсолютное изменение объема продукции всего и в том числе за счет отдельных факторов: повышения эффективности использования фондов (изменение фондоотдачи) и изменения стоимости фондов.

17.Показатели состояния и воспроизводства основных фондов.

Материальные запасы и резервы являются частью национального богатства и представляют собой совокупность материалов, оборудования, товаров, находящихся в запасе по состоянию на определенную дату, потребляемых в течение одного цикла, и товаров кратковременного пользования, предназначенных для производственного потребления или непроизводственных целей.

По экономическому назначению материальные запасы и резервы делятся на:

производственные материальные запасы и резервы (потребляются в процессе производства и могут выступать либо в виде предметов труда, либо в виде средства труда);

товарные запасы и резервы непроизводственного назначения (предназначены для использования в учреждениях непроизводственной сферы и потребления населением).

По месту нахождения материальные запасы делятся на:

производственные запасы;

сбытовые запасы;

товарные запасы;

запасы у населения.

К производственным запасам относятся сырье, материалы и т.д., находящиеся на складах у потребителей этих материалов. С точки зрения воспроизводства они завершили полностью воспроизводственный процесс, вышли из производства и обращения и вновь поступили на производственный цикл. НЗП также включается сюда, так как процесс производства еще не завершен.

Сбытовые запасы — запасы готовой продукции на складах производителей этой продукции и в снабженческо-сбытовых организациях, где они завершили процесс воспроизводства и поступили на склад.

Товарные запасы — запасы, предназначенные для непроизводственного потребления в торговле и учреждениях непроизводственной сферы. Они полностью выбывают из процесса воспроизводства.

Материальные запасы непрерывно меняют свою форму, поэтому для полной, достоверной характеристики объема, состава и размещения запасов проводятся переписи материальных запасов на основе инвентаризации. Кроме того, текущая информация берется из данных бухгалтерского учета и статистической отчетности.

Оборотные производственные фонды включают в себя производственные запасы и часть сбытовых запасов в виде готовой продукции предприятий-производителей. Оборотные производственные фонды группируются по отраслям производства, источникам финансирования и натурально-вещественной форме.

По отраслям — в соответствии с классификацией отраслей народного хозяйства (ОКОНХ).

По источникам финансирования выделяются:

собственные оборотные фонды, источниками которых являются собственные средства предприятий);

заемные оборотные фонды, источником которых являются кредиты банков и задолженность предприятий (получили сырье, но не оплатили его).

По натурально-вещественной форме оборотные фонды группируются в соответствии с принятой классификацией:

сырье и основные материалы;

вспомогательные материалы;

топливо и горючее;

тара и упаковочные материалы;

запасные части;

МБП;

семена, посадочные материалы;

корма, фуражные материалы;

молодняк;

НЗП;

прочие материалы;

расходы будущих периодов:

готовая продукция.

Запасы материальных ценностей измеряются как в абсолютных величинах, так и в днях среднего суточного расхода. Величина запасов может измеряться как в денежном выражении, так и в натуральном.

Наличие запасов в денежном выражении характеризуется моментными и средними показателями за отчетный период.

При расчете средних показателей используются:

-

средняя арифметическая

средняя хронологическая (при равноотстоящих периодах, например, на начало каждого месяца);

средняя арифметическая взвешенная

где tk — продолжительность периода между датами.

Обеспеченность предприятия запасами в днях исчисляется путем деления размера запасов материальных ценностей (З) на среднесуточный расход (а) данного вида запасов:

![]()

где

-

Qдн

— обеспеченность в днях;

Зн

— размер запасов на начало периода;

Д

— число календарных дней в периоде;

Р

— общий размер расхода или плановая потребность в данном периоде.

Запасоемкость (е) определяется по формуле:

![]()