14.Понятие основных фондов (основного капитала), состав, методы оценки, амортизация.

В процессе изложения первого вопроса о составе национального богатства с точки зрения СНС мы дали оценку основному капиталу, то есть основным фондам (ОФ). Но, нужно отметить, что методология определения основных фондов в практике учета и статистики России отличается от методологии определения основных фондов в СНС.

В практике учета и статистики к основным фондам относятся только законченные объекты, сданные в эксплуатацию, а в СНС учитывается НЗП, оплаченное заказчиком, то есть стоимость основных фондов увеличивается на величину зданий и сооружений в части, оплаченной заказчиком, НЗП оборудования (оплаченного), неустановленного оборудования (оплаченного).

Состав ОФ весьма разнообразен, поэтому возникает необходимость в их систематизации. С 1971 г. и по настоящее время используется следующая классификация материальных ОФ (по материально-вещественному составу в рамках статистики и учета, а не в СНС):

здания;

сооружения;

жилица;

машины и оборудование;

транспортные средства;

инструмент, производственный и хозяйственный инвентарь;

рабочий и продуктивный скот;

многолетние насаждения;

прочие основные фонды.

Данная классификация позволяет анализировать структуру ОФ, определить долю активной и пассивной части ОФ (по их участию в производственном процессе).

Активные основные фонды непосредственно участвуют в производственном процессе (машины, оборудование и т.д.), а пассивные ОФ создают условия для производственного процесса (производственные здания, сооружения).

Комбинация этих форм оценки приводит к существованию четырех оценок ОФ:

Полная первоначальная стоимость — это оценка ОФ в момент их приобретения и ввода в эксплуатацию. Она включает все затраты на приобретение или строительство, транспортировку и установку на рабочем месте.

Первоначальная стоимость за вычетом износа (остаточная первоначальная стоимость) = первоначальная стоимость — общий размер амортизации, начисленный за это время + капитальный ремонт.

Полная восстановительная стоимость — стоимость объектов ОФ в современных условиях их воспроизводства.

Различия между первоначальной и восстановительной стоимостью ОФ зависят от изменения цен на их отдельные элементы. При этом восстановительная стоимость может быть как больше, так и меньше первоначальной стоимости, что зависит от направления изменения цен.

Оценка ОФ по восстановительной стоимости позволяет унифицировать ОФ, введенные в действие в разные периоды. Она необходима для определения объема капительных вложений и анализа воспроизводства ОФ. В СНС ОФ оцениваются исключительно по восстановительной стоимости.

Полная восстановительная стоимость за вычетом износа определяется путем умножения полной восстановительной стоимости, полученной в результате переоценки основных фондов на коэффициент их годности.

Балансовая (учетная) стоимость основных фондов — стоимость ОФ, по которой они учтены в балансе предприятия. Основные фонды, которыми располагало предприятие до момента последней переоценки, учитываются по полной восстановительной стоимости, а та часть, которая введена в действие после переоценки, — по полной первоначальной стоимости.

Переоценка основных фондов проводится с помощью коэффициентов пересчета балансовой стоимости основных фондов в восстановительную стоимость. Коэффициенты устанавливаются для отдельных видов ОФ и дифференцируются в зависимости от года создания ОФ[1]. В результате переоценки определяются восстановительная стоимость основных фондов и восстановительная стоимость за вычетом износа.

Основные фонды в процессе производства изнашиваются, перенося свою стоимость на вновь произведенную продукцию. Этот процесс носит название — амортизация.

По мере реализации продукции денежные средства накапливаются в амортизационном фонде (в пределах нормы амортизации), который предназначен для обеспечения полного восстановления (реновации) выбывающих основных фондов.

Годовая сумма амортизации определяется:

где В — полная первоначальная стоимость ОФ; Л — ликвидированная стоимость ОФ за вычетом расходов на демонтаж; Т — нормативный срок службы ОФ.

Годовые нормы амортизации определяются по формуле:

где Б — балансовая стоимость ОФ.

Нормы амортизации дифференцируются по видам и группам ОФ.

Начисление амортизации в бухгалтерской отчетности производится ежемесячно, для этого используется годовая норма амортизации конкретного вида ОФ, деленная на 12. По вновь введенным основным фондам амортизация начисляется со следующего месяца, а по выбывшим — прекращается с 1-го числа месяца, следующего за месяцем выбытия.

В настоящее время существует несколько способов начисления амортизации: линейная амортизация, метод ускоренной амортизации, амортизация по понижающим коэффициентам и др.

При линейном методе начисления производятся равными частями от балансовой стоимости в течение всего срока службы.

При методе ускоренной амортизации нормы амортизации удваиваются и применяются ежегодно к остаточной стоимости ОФ.

15.Балансы основных фондов (по полной стоимости, по остаточной стоимости).

Движение основных фондов учитывается в балансах основных фондов. Поскольку для оценки стоимости фондов используют остаточную (с учетом износа) и полную стоимость, существует две формы баланса:

по балансовой (полной) стоимости ОФ (табл. 2);

по остаточной стоимости ОФ (табл. 3).

Таблица 2

Схема баланса ОФ по балансовой стоимости

Виды ОФ |

Наличие на н.г. |

Поступило в отчетном году |

Выбыло в отчетном году |

Наличие на к.г. |

|||||

всего |

в том числе |

всего |

в том числе |

||||||

A |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

|

|

|

|

|

|

|

|

|

Данные о стоимости ОФ в столбцах 1—8 указываются по полной первоначальной стоимости (для основных фондов, введенных после переоценки) и по полной восстановительной стоимости.

Источники поступления могут быть следующие: ввод в действие новых фондов, покупка ОФ у юридических и физических лиц, безвозмездное получение основных фондов от других физических и юридических лиц, аренда основных фондов.

Выбытие: ликвидация от ветхости и износа, продажа, безвозмездная передача, передача в аренду.

Для обеспечения сопоставимости данных об основных фондах за ряд лет показатели наличия и движения ОФ пересчитывают в цены какого-либо базисного года:

![]()

Таблица 3

Схема баланса ОФ по стоимости за вычетом износа

Виды ОФ |

Наличие на н.г. |

Поступило за год ОФ |

Выбытие и износ ОФ за год |

Наличие ОФ на к.г. |

||||

всего |

ввод в действие новых ОФ |

прочие поступления |

всего |

в том числе |

||||

|

|

|

|

|

|

|

|

|

Здесь ОФ на начало года показываются по полной восстановительной стоимости за вычетом износа (по данным переоценки); ввод в действие новых ОФ — по полной первоначальной стоимости; стоимость купленных и проданных ОФ — по рыночной стоимости ОФ; полученные ОФ от других предприятий и организаций — по остаточной стоимости; фонды, списываемые из-за ветхости и износа, — по ликвидационной стоимости. Годовой износ равен сумме начисленной за год амортизации.

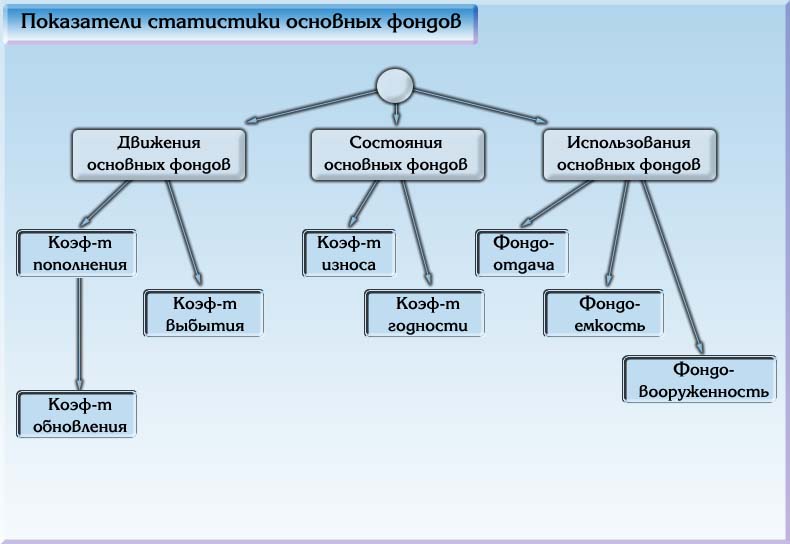

На основании вышеизложенных балансов можно рассчитать целый ряд показателей, которые характеризуют состояние и воспроизводство основных фондов:

Показатели состояния ОФ — коэффициенты годности (доля оставшейся стоимости в полной стоимости ОФ) и износа (доля износа в полной стоимости ОФ):

где ОС — остаточная стоимость основных фондов; ПС — полная стоимость основных фондов.

Показатели движения ОФ — коэффициент пополнения (доля поступивших ОФ в их общей стоимости на конец года):

![]()

где в числителе — полная стоимость поступивших в течение года ОФ, в знаменателе — балансовая стоимость фондов на конец года.

Коэффициент обновления (доля поступивших новых ОФ в их стоимости на конец года):

![]()

где в числителе — полная стоимость новых основных фондов, введенных в течение года, в знаменателе — балансовая стоимость фондов на конец года.

Коэффициент выбытия (доля выбывших ОФ по всем причинам в стоимости ОФ на начало года):

![]()

Динамику воспроизводства ОФ характеризует коэффициент интенсивности обновления ОФ.

Кинт = (Cтоимость ликвидированных фондов) / (Cтоимость вновь введенных ОФ).

Здесь стоимость фондов берется балансовая. При увеличении коэффициента уменьшается интенсивность замены ОФ.

На основании показателей баланса можно определить размер простого и расширенного воспроизводства ОФ, а также за счет каких источников осуществляется это воспроизводство. Простое — когда поступление равно выбытию, а расширенное —когда превышает.

Для расчета ряда статистических показателей необходимо определить среднегодовую величину ОФ. Чаще всего в расчетах используют формулу средней хронологической из данных о балансовой стоимости на начало каждого месяца.