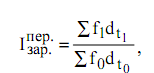

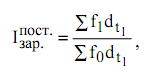

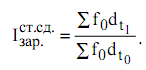

24. Факторный анализ состава и динамики з/п

На динамику средней з/п оказыв влияние изменение з/п категорий пром-произв персоналаи динамики структурных сдигов. Выявить влияние названных факторов можно с помощью индексов: переменного, постоянно состава и структурных сдвигов.

Индекс переменного состава:

f1,f0-средняя

з/п определленой группы пром-произв

персонала в отчетном и базисном периодах

f1,f0-средняя

з/п определленой группы пром-произв

персонала в отчетном и базисном периодах

t-

численность определенной группы

пром-произв состава

t-

численность определенной группы

пром-произв составаПостоянного состава :

Структурных сдвигов :

Важное значение имеет соотношение между ростом производит труда средней з/п. Рост з/п не должне превышать рост произв труда. В противном случае это приводит в повышению себестоимости и снижению прибыли предприятия.

Это соотношение определ след образом:

![]()

где

![]() показатель зарплатоотдачи, характер

стоимость приозв прод на 1 руб з/п,

показатель зарплатоотдачи, характер

стоимость приозв прод на 1 руб з/п,

![]() -условно

чистая продукция в базисном и отчетном

периоде,

-условно

чистая продукция в базисном и отчетном

периоде,

![]() -полная

з/п(з/п+ премии и выплаты),

-полная

з/п(з/п+ премии и выплаты),

![]() -численность

работников.

-численность

работников.

25. Понятие и состав оф. Виды оценки и переоценки оф.

Основные фонды – это совокупность объектов, которые участвуют во многих производственных циклах, сохраняют свою первоначальную натуральную форму, частями переносят свою стоимость на создаваемый продукт. Вещественным носителем их являются средства труда.

В зависимости от сферы и целей использования основные фонды (ОФ) подразделяются на основные производственные фонды (ОПФ), функционирующие в сфере материального производства, и основные непроизводственные фонды (ОНПФ), функционирующие в непроизводственной сфере.

Основные производственные фонды – это совокупность средств производства, натурально-вещественным содержанием которых являются орудия труда, функционирующие в течение нескольких производственных циклов, не меняя своей натуральной формы и перенося свою стоимость на вновь создаваемый продукт по частям по мере износа.

Основные непроизводственные фонды предназначены для удовлетворения культурно-бытовых, медицинских и других потребностей членов трудового коллектива предприятия. К ОНПФ относятся жилые дома, поликлиники, детские дошкольные учреждения, дома отдыха, санатории, столовые со всем их оборудованием и инвентарем.

По сфере применения основные фонды подразделяются на виды: здания, сооружения, передаточные устройства, машины и оборудование (в том числе силовые и рабочие), измерительные и регулирующие приборы и устройства, вычислительная техника, лабораторное оборудование, другие виды основных фондов, инструмент и инвентарь.

Для учета и оценки основных фондов используются натуральные и стоимостные показатели. Основными стоимостными показателями выступают:

- первоначальная стоимость объекта – это фактические затраты на приобретение или создание, включая затраты на доставку и установку в момент ввода в производство;

- восстановительная стоимость – те же затраты, но в современных условиях, определяется в процессе переоценки;

- остаточная стоимость – определяет реальную стоимость объекта (балансовая стоимость за минусом суммы амортизации);

-

среднегодовая стоимость ( или Фсг).

Стоимость основных фондов учитывается

по состоянию на первое число каждого

месяца. Отсюда среднегодовая стоимость

определяется по формуле средней

хронологической.

или Фсг).

Стоимость основных фондов учитывается

по состоянию на первое число каждого

месяца. Отсюда среднегодовая стоимость

определяется по формуле средней

хронологической.

Ф1…Фn – стоимость основных фондов на отчетную дату; n - количество отчетных дат.

Более

точный показатель может быть получен

по формуле средней арифметической

взвешенной по числу дней пребывания

основных фондов на предприятии.

,

где Ф –

стоимость основных фондов, числившихся

на балансе предприятия в течение

определенного периода без изменения;

Д – число дней пребывания этих основных

фондов на предприятии.

,

где Ф –

стоимость основных фондов, числившихся

на балансе предприятия в течение

определенного периода без изменения;

Д – число дней пребывания этих основных

фондов на предприятии.