Содержание первого этапа

На первом этапе рассчитываются коэффициенты поглощения накладных расходов различными видами продукции.

на третьем этапе с помощью групповой ставки и меры количества ресурсов, потребляемых каждым продуктом производства, исчисляется полная производственная себестоимость изготовленного изделия. Затем, учитывая количество изготовленных единиц продукции, можно рассчитать удельную себестоимость изделия.

Суть второго этапа выражена в следующей формуле.

Относимые накладные расходы = Групповая ставка * Количество единиц носителя издержек

Метод учета затрат «стандарт-кост».

Система нормативного учета затрат, или, так называемый «стандарт-кост», возникла на рубеже XIX и XX веков на предприятиях Тейлора в Америке. Сутью фабричной системы Тейлора было определение технических требований к выполняемым за единицу времени работам. Таким образом, появились стандарты времени выполнения работ. Использование такой системы позволило добиться существенного повышения производительности труда.

В советское время, в 1933 году, нормативный учет появился и в России, когда на русский язык была переведена книга Ч. Гаррисона, но он не смог проявить себя в рамках централизованной плановой экономики.

Система нормативного учета затрат (СНУЗ) может использоваться как при позаказном, так и при попроцессном методе калькулирования себестоимости. При применении этой системы все затраты, влияющие на счета запасов и себестоимость реализованной продукции, выступают как нормативные (стандартные), а не фактические. Она облегчает процедуру учета и применяется для:

управления затратами;

политики ценообразования;

бюджетного планирования (бюджетирования);

подготовки финансовой отчетности.

СНУЗ более всего подходит для организации, чья деятельность состоит из ряда одинаковых или повторяющихся операций.

При использовании нормативных затрат фактическая себестоимость определяется как алгебраическая сумма нормативной себестоимости, изменений в нормативах (при необходимости) и отклонений фактической себестоимости от нормативной:

С/С ФАКТ = С/С НОРМ ± Изм. ± Откл.

Вместе с анализом поведения затрат и анализом «затраты – объем – прибыль» нормативные затраты обеспечивают в учетной системе основу для создания и контроля бюджетов.

Система нормативных затрат служит для оценки деятельности отдельных работников, подразделений, а также компании в целом и является основой для подготовки прогнозов и бюджетов, помогает принимать решения об установлении реальных цен.

Ключевым элементом в системе управления и контроля затратами наряду с составлением смет являются нормативные затраты.

Нормативные затраты представляют собой плановые затраты, то есть тщательно рассчитанные на основе исторических данных и прогнозов на будущее, предопределенные затраты, которые обычно выражаются в расчете на единицу готовой продукции и включают все три основных составляющих затрат на производство:

прямые материальные затраты;

прямые затраты труда;

общепроизводственные (накладные производственные) расходы.

Как уже отмечалось нормативные затраты могут рассчитываться либо на основе фактических данных прошлых периодов, либо на основании технического анализа условий производства, анализа поставщиков и т.д.

Выделяют три вида нормативов.

Базовые (основные) – это постоянные нормы, которые остаются неизменными в течение длительных периодов и изменяются в связи с изменением технологии производства, уровня цен или других аналогичных факторов.

Идеальные нормы – это минимальные затраты, которые возможны в условиях самой эффективной деятельности.

Реальные (текущие) нормы – это нормы, которые могут быть достигнуты при конкретном уровне деловой активности с учетом нормальных простоев, нормального брака, технологических потерь и т.д. То есть это – достижимые нормативы.

Нормативный метод (СНУЗ) характеризуется тем, что для каждого вида продукции составляется предварительная нормативная калькуляция на основании достижимых нормативов. Нормативный метод учета затрат и калькулирования себестоимости продукции позволяет не дожидаясь конца месяца отражать в бухгалтерском учете выпуск продукции по фактическим ценам (по сумме нормативной себестоимости и доле отклонений, приходящихся на выпущенную продукцию) и анализировать причины отклонений.

В отличие от нормативного метода смысл системы «Стандарт-Кост» заключается в том, что бухгалтерский учет ведется исключительно по нормативам. То есть в учете отражается не то, что есть на самом деле, а то, что должно было произойти, и обособленно показываются отклонения.

Основная задача метода «Стандарт-Кост» – учет потерь и отклонений от прибыли организации. Установленные нормы нельзя перевыполнить. Иначе будет считаться, что нормы были рассчитаны неправильно. То есть система «Стандарт-Кост» использует идеальные нормативы. Тогда выполнение норм на 80% считается хорошим результатом.

Пример расчета норм при методе «Стандарт-Кост»

Необходимо рассчитать нормы трудозатрат на выполнение конкретной операции. Данная операция включает подготовительный период, в течение которого рабочий налаживает оборудование, устанавливает съемные приспособления, загружает сырье. Это – ручные операции, зависящие от сноровки и умения рабочего. На втором этапе происходит машинная обработка сырья. Данная операция зависит от качества работы оборудования, его состояния, качества применяемого инструмента. Следовательно, при установлении норм следует учесть оба этапа.

Нормативы затрат

Как правило, нормативные затраты на единицу произведенного продукта состоят из шести элементов:

нормативная цена основных материалов;

нормативное количество основных материалов;

нормативная ставка прямой оплаты труда;

нормативное рабочее время в часах;

нормативный коэффициент переменных общепроизводственных расходов;

нормативный коэффициент постоянных общепроизводственных расходов.

Нормативные затраты основных материалов определяются умножением нормативной цены на нормативное количество.

Нормативная цена материалов представляет собой тщательную оценку затрат по определенному виду материалов на следующий учетный период. Ответственным за этот норматив является агент по закупкам, который изучает все возможные колебания цен, новые источники поставок и прочие факторы, влияющие на цену материалов. Как правило, за нормативную цену принимается рыночная цена исходя из условий франко-станция назначения.

Нормативное количество материалов – это оценка ожидаемого количества используемых в производстве основных материалов. Это одна из наиболее трудных задач установления нормативов. Кураторы производства, устанавливающие нормативы (чаще всего, технологи производственного подразделения), должны оценить влияние специфики изделий, особенности технологии, качества основных материалов, возраста и производительности используемого оборудования, квалификации и опыта рабочих и т.д.

Нормативные прямые затраты труда определяются умножением нормо-часов труда на нормативную ставку прямой оплаты труда.

Нормативная ставка прямой оплаты труда выражает прямые затраты труда на изделие, ожидаемые в следующем учетном периоде. Они достаточно легко определяются, поскольку либо зафиксированы в трудовом контракте, либо утверждаются руководством для каждой операции и каждого разряда в применяемых системах оплаты труда (в тарифной сетке). Такие нормы в соответствии с Трудовым кодексом не должны быть ниже норм, определенных в тарифно-квалификационном справочнике. На начальном этапе существования организации или определенного направления ее деятельности такой норматив может составлять большие трудности для организации, поскольку приходится находить «золотую середину» между тарифами, утвержденными законодательно, и возможностями привлечения квалифицированных кадров на предприятие.

Нормативное рабочее время (нормо-часы) – это время, необходимое для производства одной единицы или одной партии изделий на данном станке или в данном подразделении, в данном процессе. Чаще всего это – доля часа. Нормативные часы должны пересматриваться, если происходит замена оборудования или изменяется квалификация рабочих, выполняющих данную операцию. Ответственным за такой норматив является менеджер соответствующего подразделения (производственного участка), либо специального отдела по нормированию труда и заработной платы. Данный норматив определяется с помощью «фотографии рабочего дня» или другого аналогичного приема.

Общепроизводственные нормативные расходы представляют собой сумму оценок переменных и постоянных общепроизводственных расходов в следующем учетном периоде. Эти оценки чаще всего основаны на нормативных коэффициентах.

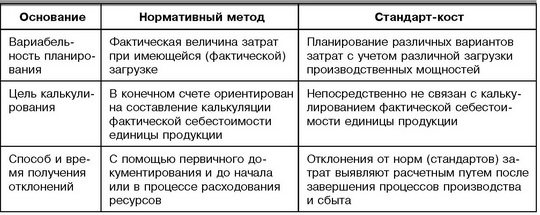

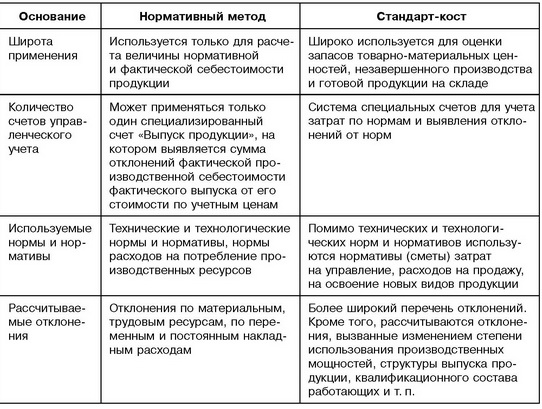

Отличительные характеристики нормативного метода учета затрат и системы «стандарт-кост».

Определение точки «безубыточности», ее графический анализ.

Точка безубыточности определяет, каким должен быть объем продаж для того, чтобы предприятие работало безубыточно, могло покрыть все свои расходы, не получая прибыли. В свою очередь, как с изменением выручки растет прибыль показывает Операционный рычаг (операционный леверидж).

Для расчета точки безубыточности надо разделить издержки на две составляющие:

Переменные затраты — возрастают пропорционально увеличению производства (объему реализации товаров).

Постоянные затраты — не зависят от количества произведенной продукции (реализованных товаров) и от того, растет или падает объем операций.

Точка безубыточности имеет большое значение в вопросе жизнестойкости компании и ее платежеспособности. Так, степень превышение объемов продаж над точкой безубыточности определяетзапас финансовой прочности (запас устойчивости) предприятия.

Введем обозначения:

В |

— |

выручка от продаж. |

Рн |

— |

объем реализации в натуральном выражении. |

Зпер |

— |

переменные затраты. |

Зпост |

— |

постоянные затраты. |

Ц |

— |

цена за шт. |

ЗСпер |

— |

средние переменные затраты (на единицу продукции). |

Тбд |

— |

точка безубыточности в денежном выражении. |

Тбн |

— |

точка безубыточности в натуральном выражении. |

Формула расчета точки безубыточности в денежном выражении:

Тбд = В*Зпост/(В - Зпер)

Формула расчета точки безубыточности в натуральном выражении (в штуках продукции или товара):

Тбн = Зпост / (Ц - ЗСпер)

На приведенном ниже рисунке точка безубыточности Тбн = 20 штук

В точке безубыточности линия доходов пересекает и идет выше линии общих (валовых) затрат, линия прибыли пересекает 0 — переходит из зоны убытков в зону прибыли.

Для быстрого расчета вариантов и оценки влияния различных соотношений затрат и цен удобно использовать электронные таблицы Excel.