8. Методы определения валового внутреннего продукта

Валовой внутренний продукт (ВВП) является центральным показателем российской Системы национальных счетов, характеризующим конечные результаты функционирования экономики. Международными организациями - ООН, Евростат, ОЭСР, МВФ, МБРР-ВВП рекомендуется в качестве основного показателя при международных сопоставлениях. ВВП применяется при межстрановых сопоставлениях объемов экономической деятельности (размер ВВП по паритету покупательной способности валют), при сравнении уровня жизни населения (ВВП на душу населения), для характеристики темпов роста экономики (процент прироста ВВП), а также в качестве масштаба для измерения других экономических величин (дефицит государственного бюджета или расходы на образование, здравоохранение, оборону и т. д. обычно показываются в процентах от ВВП).

ВВП представляет собой конечный результат производственной деятельности институциональных единиц — резидентов и нерезидентов в течение данного периода времени и исчисляется в рыночных ценах.

ВВП предназначен для характеристики взаимосвязанных аспектов экономического процесса: производства товаров и оказания услуг, распределения доходов, конечного использования товаров и услуг.

На уровне отдельной отрасли или сектора экономики аналогом ВВП выступает валовая добавленная стоимость, характеризующая конечный результат их производственной деятельности. Сумма валовой добавленной стоимости всех отраслей или секторов экономики в рыночных ценах представляет собой ВВП.

Существуют три способа расчета ВВП, характеризующие каждую из трех выделенных фаз процесса воспроизводства:

- производственный ВВП (на стадии производства),

- распределительный (ВВП на стадии образования первичных доходов);

- по элементам конечного использования (ВВП на стадии конечного использования).

Основными способами расчета ВВП выступают производственный и по элементам конечного использования. Распределительный метод определения ВВП получил наименьшее распространение в статистической практике из-за особенностей своего расчета.

При расчете производственным методом ВВП получается как разность между валовым выпуском товаров и услуг (ВВТиУ) в целом по стране, с одной стороны, и промежуточным потреблением (ПП) — с другой, или как сумма добавленных стоимостей, создаваемых в отраслях экономики.

ВВП=ВВТиУ-ПП

ВВП в основных ценах = ∑ВДС в основных ценах.

При этом объемы добавленной стоимости по отраслям рассчитываются в основных ценах, т. е. в ценах, не включающих налоги на продукты, но включающих субсидии на продукты. Для расчета ВВП в рыночных ценах необходимо добавить чистые (за вычетом субсидий) налоги на продукты и на импорт (ЧНПИ):

ВВП в рыночных ценах = ∑ВДС в основных ценах + ЧНПИ

Производственный метод расчета ВВП имеет важное значение в анализе результатов функционирования экономики в целом и ее отдельных секторов. Он позволяет оценить вклад каждой отрасли, сектора экономики в создание конечного продукта, отразить отраслевую структуру и характер развития экономики.

Валовой внутренний продукт, рассчитанный по элементам конечно го использования, представляет собой сумму расходов всех экономических секторов на конечное потребление, валового накопления и чистого экспорта.

Валовое накопление (ВН) складывается из валового накопления основных фондов, изменения запасов материальных оборотных средств и чистого приобретения ценностей (приобретения за вычетом реализации).

Чистый экспорт (Э—И) рассчитывается во внутренних ценах как разница между экспортом и импортом товаров и услуг и включает оборот российской торговли с зарубежными странами.

Таким образом:

ВВП=КП+ВН+Э-И

Данный метод расчета ВВП отражает структуру его использования, роль ВВП в удовлетворении потребностей конечных потребителей и в увеличении национального богатства страны.

Формирование валового внутреннего продукта по источникам доходов, отражает первичные доходы, получаемые единицами, непосредственно участвующими в производстве, а также органами государственного управления (организациями бюджетной сферы) и некоммерческими организациями, обслуживающими домашние хозяйства. При этом методе расчета валовая прибыль/валовой смешанный доход (ВП/ВСД) является балансирующей статьей и определяется как разница между валовым внутренним продуктом, рассчитанным производственным методом, в рыночных ценах, оплатой труда наемных работников (ОТ) и чистыми налогами на производство и на импорт(ЧНПИ).

Данный метод используется только для анализа стоимостной структуры ВВП по доходам, а не для определения его номинального объема или динамики.

ВВП=ОТ+ЧНПИ+ВП/ВСД

Необходимо заметить, что расчет ВВП на основе разных составляющих может привести к несовпадению его количественных оценок. Это объясняется несовершенством статистической методологии, которая находится в постоянном развитии, а также тем, что собираемые статистические данные не дают абсолютно достоверного отражения количественного содержания экономических операций. Несовпадения между исчисленными разными способами объемами ВВП выражают в показателе «статистическое расхождение».

9.Одним из важных разделов современной СНС является межотраслевой баланс производства и использования товаров и услуг (МОБ). МОБ детализирует счета товаров и услуг, производства и образования доходов, операций с капиталом; отражает процессы, происходящие на нынешнем этапе развития экономики, позволяет проводить системный счет основных показателей СНС и анализ взаимосвязей между отраслями экономики, выявлять главные экономические пропорции, изучать структурные сдвиги и особенности ценообразования в экономике и т. д.

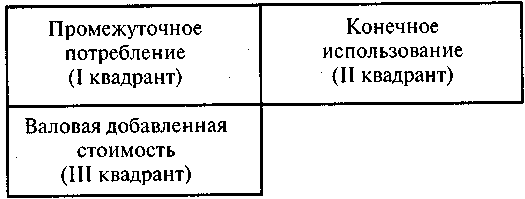

В схеме МОБ по методологии СНС, как и в известной открытой статистической модели, выделяются три основные части (квадранты): внутренний (или первый) квадрант (I); боковое (или правое) крыло (II квадрант); нижнее крыло (III квадрант). IV квадрант не разрабатывается. Общая схема МОБ имеет следующий вид:

Внутренний (или первый) квадрант (I) характеризует взаимосвязи отраслей, отражает промежуточное потребление; во II квадранте приводится структура конечного использования валового внутреннего продукта (ВВП); в III квадранте показывается структура валовой добавленной стоимости по элементам.

ВI квадранте («шахматная таблица») по строкам и колонкам записываются отрасли экономики. В колонках I квадранта по каждой отрасли представлены затраты на производство товаров и услуг (стоимость сырья, материалов, топлива, энергии, услуг), а по строкам показывается, как распределяется продукция каждой отрасли между всеми отраслями.

В правой части МОБ (// квадрант) строки соответствуют отраслям-потребителям. Колонки представляют собой категории конечного использования: конечное потребление (расходы на конечное потребление домашних хозяйств, государственного управления и некоммерческих организаций, обслуживающих домашние хозяйства), валовое накопление (валовое накопление основного капитала, изменение запасов материальных оборотных средств, чистое приобретение ценностей), сальдо экспорта— импорта товаров и услуг.

В III квадранте представлена стоимостная структура ВВП. Колонки III квадранта соответствуют отраслям-производителям, а строки — основным стоимостным компонентам валовой добавленной стоимости (оплата труда наемных работников, валовая прибыль, валовой смешанный доход, налоги и субсидии на производство) и налогам и субсидиям на продукты.

Таким образом, если рассматривать данные МОБ по вертикали, то по колонкам показывается стоимостная структура выпуска продукции отдельных отраслей, который состоит из промежуточного потребления (I квадрант) и валовой добавленной стоимости (III квадрант),а по горизонтали — по строкам — натурально-вещественный состав продукции, которая расходуется на промежуточное потребление (I квадрант) и конечное использование (II квадрант). Для каждой отрасли экономики ресурсы продуктов равны их использованию.

Данные МОБ можно применять при экономико-математических ме-'тодах исследования межотраслевых связей. Это означает, что количественное выражение экономических связей каждой отрасли с другими отраслями может быть представлено в виде системы линейных уравнений. МОБ имеет следующий вид:

Если рассматривать данные МОБ по строкам, то каждую отрасль можно описать в виде следующего уравнения:

![]() (8.1)

(8.1)

где хi — продукция i-й отрасли; аij — коэффициент прямых затрат продукции i-й отрасли на единицу продукции j-й отрасли (аij = хij/хj); хj — продукция j-й отрасли; yi - конечный спрос i-й отрасли (конечное потребление, валовое накопление, сальдо экспорта—импорта).

Уравнение (8.1) характеризует использование продукции каждой отрасли на промежуточное и конечное потребление, накопление и другие конечные нужды.

При рассмотрении МОБ по колонкам каждая отрасль может быть представлена следующим уравнением:

![]() (8.2)

(8.2)

где хj — продукция j-й отрасли; zj — валовая добавленная стоимость j-й отрасли. Уравнение (8.2) характеризует стоимостной состав выпуска продукции каждой отрасли.

(Е-А)-1 Y = X. (8.8)

Уравнение (8.8) называется основным уравнением МОБ, поскольку оно может использоваться прежде всего для прогнозирования. Имея матрицу коэффициентов полных затрат и перебирая различные варианты вектора распределения конечного спроса, можно рассчитать различные варианты прогноза.

Виды МОБ. Схема МОБ, приведенная выше, является универсальной. Ее внешний вид не отражает содержание таблицы МОБ, поэтому необходимо кратко охарактеризовать виды МОБ и установить связи между ними.

1. По периоду анализа МОБ подразделяются на два типа. Если в МОБ рассматривается процесс производства втечение нескольких лет, причем результаты первого года определяют условия производства во втором году и т. д., то такую систему называют динамической, а МОБ, описывающий ее развитие, — динамическим. Особенностью динамических МОБ является то, что в них из состава конечного использования исключаются капиталовложения. Это означает, что капиталовложения в динамическом МОБ являются функцией выпусков отраслей в последующие годы. Динамические МОБ значительно точнее описывают развитие экономики, чем любые другие экономико-математические методы. Но в настоящее время существует лишь теория таких балансов, так как их практическое построение весьма затруднительно. Другим типом МОБ являются статические балансы, в которых капиталовложения включены в состав конечного использования. Таким образом, статические МОБ составляются для одного года, а динамические — за несколько лет.

2. По объему используемой информации МОБ подразделяются: на национальные (построенные для страны в целом); на районные (построенные для отдельных районов); на межрайонные (описывающие производственные связи различных районов); на отраслевые (составленные для отдельной отрасли).

Перечисленные МОБ отличаются друг от друга только объемом используемой информации, они одинаковы по построению и могут быть как статическими, так и динамическими.

3. Похарактеру используемых измерителей МОБ бывают денежными (стоимостными) и натуральными. В денежных (стоимостных) МОБ все показатели приводятся в денежном выражении, а в натуральных МОБ по крайней мере часть показателей дается в натуральном выражении. Различие между этими балансами состоит в том, что показатели денежного (стоимостного) баланса можно складывать по колонке, а натурального — нельзя. Цены, используемые в денежном (стоимостном) МОБ, играют лишь роль весов, поэтому можно использовать любые другие измерители, например трудовые. 4. По характеру отражения межотраслевых связей МОБ подразделяются на два типа. Самое широкое распространение получили МОБ, составленные по схеме «Затраты — выпуск» (Input-output tables). Кроме того, составляются таблицы «Ресурсы и использование товаров» (Supply and use tables). Далее под МОБ будут пониматься только МОБ, построенные по схеме «Затраты—выпуск», а таблицы «Ресурсы и использование товаров» будут рассмотрены отдельно в §6.

10.Одним из важных направлений анализа ВВП являются международные сопоставления ВВП и его компонентов. Для проведения таких сопоставлений показатели ВВП различных стран должны быть выражены в единой валюте. Применение в этих целях валютных курсов, по мнению специалистов в этой области, не может обеспечить удовлетворительную степень точности результатов расчета, так как официальные валютные курсы обслуживают далеко не все операции, включаемые в ВВП, и на их величину оказывают влияние факторы, не имеющие прямого отношения к сопоставлению объемов произведенных товаров и услуг. Кроме того, использование официальных валютных курсов, хотя и позволяет обеспечить сравнимую оценку ВВП различных стран, однако не устраняет различий в уровнях цен сопоставляемых стран. Поэтому в современной международной статистике сопоставление ВВП осуществляется с помощью так называемых паритетов покупательной способности валют (ППСВ), которые представляют собой коэффициенты, харак-щие соотношение между ценами стран. Они не используются для обмена валют, а являются техническим инструментом обеспечения международной сравнимости ВВП. Проведение расчетов ППСВ — достаточно сложный в теоретическом и практическом отношении процесс, для которого требуются сбор и обработка большого массива данных о ценах, объемах произведенной и используемой продукции в разбивке по группам товаров и т. д.

Для каждой наименьшей товарной группы подбирается некоторое число идентичных товаров-представителей с ценами (обычно 4—6 товаров-i представителей, однако в каждом отдельном случае число товаров-представителей зависит от величины дисперсии индексов цен) и исчисляются индексы цен, характеризующие соотношения между ценами товаров-представителей. По результатам предыдущего этапа расчетов для каждой наименьшей товарной группы исчисляется средний индекс цен по формуле средней геометрической невзвешенной. Выбор этой формулы обусловлен двумя обстоятельствами. Невзвешенная формула применяется в связи с тем, что на практике отсутствуют данные о весах товаров-представителей, т. е. данные о доле товаров-представителей в той или иной товарной группе. Исчисленный таким образом средний индекс цен для товарной группы А является частным ППСВ. На его основе определяют ППСВ для аналитических групп и компонентов ВВП. Для этого используются традиционные формулы Пааше и Ласпейреса:

и

и

![]()

где ip — индекс цен i-го товара в стране В по отношению к стране А; I̅np — индекс Пааше; I̅Lp — индекс Ласпейреса; WA — доля отдельных товарных групп в ВВП страны А; WB — доля отдельных товарных групп в ВВП страны В.

Т. о, в результате этого расчета можно определить два средних индекса цен стран В, или две величины ППСВ. Одна величина получается, когда для взвешивания индексов цен, исчисленных для отдельных товарных групп, используются данные о структуре ВВП страны А, а другая — когда используются данные о структуре ВВП страны В. Для практических целей, однако, неудобно иметь два результата расчета, которые сами по себе правомерны и теоретически оправданы, и поэтому для получения только одного значения индекса применяют формулу средней геометрической, т. е. индекс цен Фишера:

.![]() (9.1)

(9.1)

Разделив индекс стоимости ВВП на индекс цен Фишера, получим искомый результат, т. е. соотношение физических объемом ВВП двух стран А и В:

![]() (9.2)

(9.2)

где ВВП — ВВП страны А в собственной национальной валюте;

ВВП — ВВП страны В в собственной национальной валюте; I̅q — индекс физического объема ВВП; I̅Fp — индекс цен Фишера.