С 3.2. Расчёт амортизации основных фондов. (для случая № 2)

Наименование основных фондов |

Балансовая стоимость основных фондов. у.е. |

Норма ежегодных амортизационных отчислений на полное восстановление. % |

Сумма амортизационных отчислений, у.е |

|

1 |

Земснаряд 300-40 |

225 000 |

19 |

42 750 |

2 |

Катер береговой |

1 300 |

7 |

91 |

3 |

Парк автомашин |

388 500 |

14 |

54 390 |

4 |

Бункер |

128 600 |

5 |

6 430 |

5 |

Конвейер |

39 300 |

5 |

1 965 |

6 |

Обезвоживатель |

43 600 |

5 |

2 130 |

7 |

Амортизация на зд-я и coop. |

86625 |

1.7 |

1 472.6 |

8 |

Неучтённые амортизационные отчисления. 5% от обшей стоимости |

5 461.4 |

||

9 |

Итого |

114 690 |

||

С4. |

Затраты на приспособления, инструменты и производственный инвентарь принимаем 0,5% от К1 .2.

С4.1

=

С4.2

=

К3. |

Стоимость проектных работ принимаем в размере 0,5 % от вышеизложенных затрат К1.2.

К3.1

=

К3.2 =

К4. |

Затраты на непредвиденные работы принимаем в размере 5% от сметной стоимости затрат. К1.2.

К4.1. =

К4.2. =

К6. |

Удельные капитальные вложения, Ку, К1-2 равны отношению капитальных затрат к годовой мощности карьера по п.и.

К6.1.

=

К6.2.

=

К7 |

Основные производственные фонды по предприятию составят:

Для случая № 1- К7.1 798330,5+112750=911080,5 у.е.

Для случая № 2 - К7.2 199330+86625=1282955 у.е.

С5 |

Отчисления на воспроизводство минерально-сырьевой базы равны 3,7%.

Для

случая № 1- С5.1

=

у.е.

у.е.

Для случая № 2 - С5.2 = у.е.

С6 |

Затраты на э.э С6.1.

Для случая № 1:

Энергетическая мощность земснаряда: Мз.с.= 1400 кВт;

Мощность трансформатора Мтр. = 400 кВА;

Энергетическая мощность перекачивающей станции Мпер.ст.= 884 * 2 = 1768 кВт;

Общая установленная мощность оборудования составит:

где

=0,85 – номинальный КПД двигателя;

=0,85 – номинальный КПД двигателя;

=0,9

– номинальный коэффициент мощности;

=0,9

– номинальный коэффициент мощности;

-

номинальная мощность эл.двигателей,

1768 кВт.

-

номинальная мощность эл.двигателей,

1768 кВт.

Фактически потребленная э.э. за год Квт-ч:

W = Mн*tp*Kи= (1400+1768)*2850*0,8 = 7223040 кВт-ч,

где Mн - номинальная мощность сетевых двигателей, кВт;

tp – число часов работы оборудования, ч;

Kи – коэффициент использования во времени.

Общая сумма затрат на э.э. за 1 г. для случая №1 составит:

С6.1. = (Ny * a +W * b)*(1 ± c) = (4664*136.8+7223040*0.03)*(1+0)=854726.4 у.е.

где

а = 136,8 тариф за кВт максимальной мощности двигателя в год, у.е.

b = 0,03 тариф за кВт-ч потребленной энергии, у.е.;

с = 0, надбавка или скидка к тарифу за э.э, у.е.

Для случая № 2.

С6.2.

Энергетическая мощность земснаряда: Мз.с.= 1400 кВт;

Мощность трансформатора Мтр. = 400 кВА;

Энергетическая мощность перекачивающей станции Мпер.ст.= 884 * 2 = 1768 кВт;

Общая установленная мощность оборудования составит:

где = 0,85 – номинальный КПД двигателя;

= 0,9 – номинальный коэффициент мощности;

- номинальная мощность эл.двигателей, 320 кВт.

Фактически потребленная э.э. за год Квт-ч:

W = Mн*tp*Kи= (1400+320)*2850*0,8 = 3921600 кВт-ч,

где Mн - номинальная мощность сетевых двигателей, кВт;

tp – число часов работы оборудования, ч;

Kи – коэффициент использования во времени.

Общая сумма затрат на э.э. за 1 г. для случая №1 составит:

С6.2. = (Ny * a +W * b)*(1 ± c) = (2770*136.8+3921600*0.03)*(1+0)=496584 у.е.

где

а = 136,8 тариф за кВт максимальной мощности двигателя в год (380кВт), у.е.

b = 0,03 тариф за кВт-ч потребленной энергии, у.е.;

с = 0, надбавка или скидка к тарифу за э.э, у.е.

С7. |

Затраты на топливо:

Для случая № 1: С 7.1.

Расходы на топливо для катера:

Для катера: емкость бака =20 л. Сменный расход 1 бак. Стоимость бензина 0,29 у.е. Следовательно: 20 х 0,29 х 3 х 150=2610 у.е.

Для случая № 2: С7.2.

Стоимость 1 л диз. топлива составляет 0,25 у.е. Сменный расход топлива на 1 машину составляет 100 л. Парк состоит из 35 машин, плюс расход на бензин для катера, обслуживающий земснаряд.

Следовательно, годовой расход дизельного топлива составит: 0,25 х 100 х 35 х 254 х 3 = 666 750 у.е. (+ 2610 у.е. = 6690360 у.е.)

С8. |

Затраты на оплату труда

Для случая №1.

Отчисления на социальные нужды принимаются равными 39 % от общей суммы фонда заработной платы:

С8.1

=

у.е.

у.е.

Для случая № 2.

С8.2

=

у.е.

у.е.

-

Элементы затрат

Сумма затрат, у.е./год

Затраты на единицу полезного ископаемого, у.е.

Капитальные затраты

№1

№2

№1

№2

1

К1

Стоимость оборудования

798330,5

1199330

1,33

2

2

К2

Стоимость зданий и сооружений

112750

86625

0,19

0,14

3

К3

Стоимость проектных работ

4555,4

6429,8

0,01

0,01

4

К4

Непредвиденные работы

45554

64297,8

0,08

0,11

Итого по кап. затратам:

961190

1356682

1,6

2,26

Переменные затраты

1

С1

Материальные затраты

3033,8

9078,3

0,01

0,02

2

С2

Фонд зарплаты

204851,6

578668

0,34

0,96

3

С3

Амортизационные отчисления

184902,7

114690

0,31

0,19

4

С4

Затраты на инструмент и инвентарь

4555,4

6429,8

0,01

0,01

5

С5

Отчисления на мин-сырь.базу

155400

155400

0,26

0,26

6

С6

Затраты на э.э.

854726,4

496528

1,42

0,83

7

С7

Затраты на топливо

2610

669360

0,00

1,12

8

С8

Отчисления на соц.нужды

79892,1

225680,5

0,13

0,38

9

Прочие затраты, 20 % от общ.суммы

279994,4

451166,9

0,51

0,77

Итого по переменным затратам

1787966,4

2707001,5

3,08

4,64

Итого ∑Ск+Спер

2749156,4

4063683,5

4,67

6,49

Полная себестоимость п.и., в которую входят не только все производственные затраты на выпуск продукции, но и непредвиденные расходы, связанные с реализацией продукции, у.е./м3:

Для случая № 1: Спол1=Спр х Кн.пр.= 4,67 х 1,03 = 4,81

Для случая № 2. Спол2=Спр х Кн.пр.= 6,49 х 1,03 = 6,68

Производительность труда:

Для

случая № 1:

;

;

Для

случая № 2. ,

,

где

-

годовой объем добычи полезного

ископаемого, м3;

-

годовой объем добычи полезного

ископаемого, м3;

– списочная

численность рабочих, чел.

– списочная

численность рабочих, чел.

Месячная производительность рабочего:

Для

случая № 1:

;

;

Для

случая № 2. ,

,

Фондоотдача:

где - годовой объем добычи полезного ископаемого, м3;

-

стоимость основных производственных

фондов, К1-2 у.е.

-

стоимость основных производственных

фондов, К1-2 у.е.

B- сумма годовой выручки от реализации продукции, у.е.

Валовая прибыль предприятия:

Для случая № 1 :Пв=Пр+Ппр+Пвн.р.,

где Пр – прибыль от реализации продукции, у.е. ;

Пр = В’ – Спол*Qp = 3500760-4,81*600000 = 614760 у.е.

Ппр – прибыль от прочей реализации;

В’ – выручка от реализации продукции без учета НДС, у.е.;

В’ = В – NНДС = 4200000-699240.8 = 3500760 у.е.

В – годовая выручка от реализации продукции, у.е.:

В = Ц*Qp = 7*600000 = 4200000 у.е.

Ц – цена реализации продукции, у.е./м3;

Qp = Qгод – годовой объем реализуемой продукции, м3;

NНДС – сумма налога на добавленную стоимость:

NНДС

=

;

;

– сумма

налога, полученная от потребителей,

у.е.;

– сумма

налога, полученная от потребителей,

у.е.;

– сумма

налога, уплаченная поставщиком за

материальные ресурсы, у.е.

– сумма

налога, уплаченная поставщиком за

материальные ресурсы, у.е.

где

- годовая стоимость приобретенных

материалов и инвентаря, К3.1;

- годовая стоимость приобретенных

материалов и инвентаря, К3.1;

NНДС = = 700000-759,23 = 699240,8

Пв = Пр+Ппр+Пвн.р., = 614760+0+0=614760 у.е.,

где Пвн.р. – прибыль от внереализационных операций, в нашем случае она = 0.

Для случая № 2.

Пв = Пр+Ппр+Пвн.р.,

где Пр – прибыль от реализации продукции, у.е. ;

Пр = В’ – Спол* Qp = 3501072-6,68*600000 = -506928,4 у.е.

Ппр – прибыль от прочей реализации;

В’ – выручка от реализации продукции без учета НДС, руб.;

В’ = В – NНДС = 4200000-698928 = 3501072 у.е.

В – годовая выручка от реализации продукции, у.е.:

В = Ц*Qp = 7*600000 = 4200000 у.е.

Ц – цена реализации продукции, у.е./м3;

Qp = Qгод – годовой объем реализуемой продукции, м3;

NНДС – сумма налога на добавленную стоимость:

NНДС = ;

– сумма налога, полученная от потребителей, у.е.;

– сумма налога, уплаченная поставщиком за материальные ресурсы, у.е.

где - годовая стоимость приобретенных материалов и инвентаря, К3.1;

NНДС = = 700000-1071,6 = 698928 у.е.

Пв = Пр+Ппр+Пвн.р., = -506928,4+0+0 = -506928,4 у.е..

Как видно из полученного результата, для случая № 2 «прибыль» предприятия составит (-506928,4 у.е.).

Уровень рентабельности:

Для случая № 1:

Для случая № 2:

Прибыль, остающаяся в распоряжении предприятия:

Для случая № 1:

,

,

где

- налог на прибыль по основной деятельности,

32 %;

- налог на прибыль по основной деятельности,

32 %;

А – годовая сумма амортизационных отчислений, 184 902,7 у.е.;

-

налогооблагаемая прибыль по основной

деятельности, у.е.;

-

налогооблагаемая прибыль по основной

деятельности, у.е.;

=

;

;

= = 614760+0-207716 = 407044 у.е.;

-

превышение суммы расходов на оплату

труда в составе себестоимости над

нормируемой величиной, у.е.:

-

превышение суммы расходов на оплату

труда в составе себестоимости над

нормируемой величиной, у.е.:

,

,

т.к.

=

0.

=

0.

-

фактическая годовая сумма расходов на

оплату труда, 204851,6 у.е.;

-

фактическая годовая сумма расходов на

оплату труда, 204851,6 у.е.;

-

нормируемая величина расходов на оплату

труда, у.е.;

-

нормируемая величина расходов на оплату

труда, у.е.;

,

,

-

минимальная

месячная оплата труда, 188,38 у.е.;

-

минимальная

месячная оплата труда, 188,38 у.е.;

-

среднемесячная численность рабочих,

51 у.е.;

-

среднемесячная численность рабочих,

51 у.е.;

-

количество месяцев работы предприятия,

5 мес.;

-

количество месяцев работы предприятия,

5 мес.;

Кл = Кпер+0,3*Кпр

Кпер – капитальные затраты на техническое перевооружение предприятия, 182216 у.е.

Кпр - капитальные вложения на природоохранные мероприятия, 85000 у.е.

Кл = Кпер+0,3*Кпр = 182216+0,3*85000=207716 у.е.

Для случая № 2:

,

где - налог на прибыль по основной деятельности, 32 %;

А – годовая сумма амортизационных отчислений, 114690 у.е.;

- налогооблагаемая прибыль по основной деятельности, у.е.;

= ;

= = -506928 + 0 - 282691 = -789619 у.е.;

- превышение суммы расходов на оплату труда в составе себестоимости над нормируемой величиной, у.е.:

,

т.к. = 0.

- фактическая годовая сумма расходов на оплату труда, 578668 у.е.;

- нормируемая величина расходов на оплату труда, у.е.;

,

- минимальная месячная оплата труда, 105,83 у.е.;

- среднемесячная численность рабочих, 204 у.е.;

- количество месяцев работы предприятия, 5 мес.;

Кл = Кпер+0,3*Кпр

Кпер – капитальные затраты на техническое перевооружение предприятия, 257191 у.е.

Кпр - капитальные вложения на природоохранные мероприятия, 85000 у.е.

Кл – капитальные затраты , уменьшающие облагающую прибыль в соответствии с представленными льготами, у.е.

Кл = Кпер+0,3*Кпр = 257191+0,3*85000 = 282691 у.е.

При этом следует учесть, что налоговые льготы не должны уменьшать фактическую сумму налогов, исчисленную без учета льгот, более чем на 50 %, т.е. должно соблюдаться условие:

Кл≤0,5*( )

)

Для сл.№ 1: 207716 ≤ 0,5*(614760+0)

207716 ≤ 307380, условие выполняется;

Для сл.№ 2: 282691 ≤ 0,5(-506928+0)

282691 ≤ -253464, как и следовало ожидать, условие не выполняется.

Прибыль на вложенный капитал и срок окупаемости капитальных вложений:

где П – прибыль, оставшаяся на предприятии, у.е.

К – суммарные капитальные вложения.

Для случая № 1:

П = 299603 у.е.,

К = 961190 у.е.,

Для случая № 2:

П = -368940 у.е.,

К = 1356682 у.е.,

Величина, обратная прибыли на вложенный капитал «Срок окупаемости»:

,

,

где

- представляет

собой

срок окупаемости капитальных вложений.

- представляет

собой

срок окупаемости капитальных вложений.

Для случая № 1:

Принимаем 3 года и 3 месяца.

Для случая № 2:

Подсчет данного параметра подсчитывать не имеет смысла.

Основные технико-экономические показатели

|

Обозначение |

|

|

Значения |

|

№ п/п |

Наименование показателей |

Единица Измерения |

|||

№ l |

№ 2 |

||||

1 |

Qp |

Годовая производительная мощность пр-я |

м3 |

600 000 |

|

2 |

K1-4 |

Капитальные вложения на новое строительство |

у.е. |

961 190 |

1 356 682 |

3 |

K6 |

Удельные капитальные вложения. |

у.е./ м3 |

132 |

2,14 |

4 |

K7 |

Размер основных производственных фондов, К1 + К2) |

у.е. |

911 0803 |

1 285 955 |

5 |

|

Эксплуатационные затраты на добычу 1м3 п.и. (Ск+Спер)/ Qp |

у.е. |

4,67 |

6,49 |

6 |

Cпр |

Полная себестоимость п.н. Спол |

у.е./ м3 |

4.81с| |

6,68 204 |

7 |

Nсп |

Штат рабочих |

чел. |

Э1 |

29413 |

8 |

|

Годовая производительность, трудящегося Qp/Nсп |

м3/чел |

11764,7 |

|

9 |

Фо |

Фондоотдача Qp/(К1+К2) |

у.е./у.е. |

|

336 |

10 |

Пр |

Прибыль от реализации продукции |

у.е. |

614 760 |

-506 928,4 |

11 |

R |

Уровень рентабельности, Пр/( Qp*Спол) |

% |

213 |

-12,65 |

12 |

Пв |

Валовая прибыль |

у.е. |

614 760 |

-506 928.4 |

13 |

П |

Прибыль, остающаяся в распоряжении предприятия. |

у.е. |

299 603 |

-368 939,9 |

14 |

Пк |

Прибыль на вложенный капитал. (П/∑.К1-4).*100% |

% |

31.17 |

-27,19 |

IS |

Ток |

Срок окупаемости капитальных вложений, 100 /Пк, |

Лет |

3,2 |

— |

Из выше произведенных расчетов видно, что практически по всем параметрам и экономическим показателям случай № 1 является лучше случая № 2. Далее все расчеты будут вестись только для случая № 1.

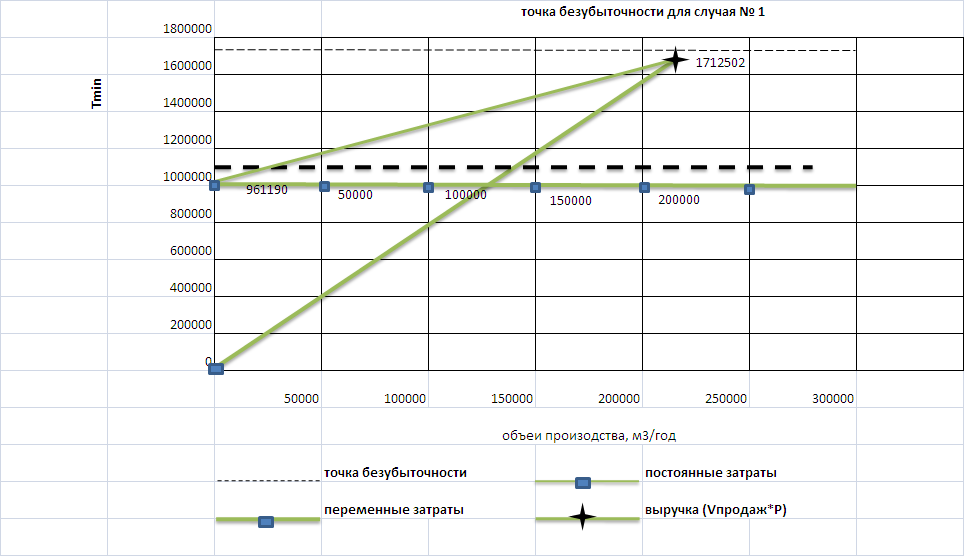

Найдем «точку безубыточности».

Тmin=Спост.+Сперем.

или

– объем продаж, в стоимостном выражении, для сл.№ 1 = 4200000 у.е.

−

постоянные

и переменные затраты, для сл.№2 СП

= 961190 у.е.

−

постоянные

и переменные затраты, для сл.№2 СП

= 961190 у.е.

=

1842631,20 у.е.

=

1842631,20 у.е.

-

уровень безубыточности, в стоимостном

выражении.

-

уровень безубыточности, в стоимостном

выражении.

В натуральном выражении:

Точка безубыточности через объем продаж:

– объем продаж, у.е.

-

постоянные затраты, 961190 у.е.

-

постоянные затраты, 961190 у.е.

-

цена единицы товара 7 у.е.

-

цена единицы товара 7 у.е.

- переменные затраты на единицу продукции 3,07 у.е.

Определим запас финансовой прочности:

ЗФП = Выручка от реализации продукции – «Точка безубыточности» = 3500760 – 1712502 = 1 788 258 у.е. – в стоимостном выражении;

ЗФ

=

в процентах к выручке.

Определим вклад на покрытие:

Вклад на покрытие = Постоянные затраты + прибыль = 961190+299603 = 1260793 у.е.

Вклад

на покрытие 1 ед. продукции

=

Определим операционный хозяйственный рычаг:

Операционный

рычаг =

Значение операционного рычага составило 4,2. Это говорит о том, что при увеличении объемов продаж выше «Точки безубыточности» на 1% прибыль увеличивается на 4,2 %, при снижении объемов продаж прибыль уменьшается в той же пропорции.

Возвращаясь к случаю № 2 представляет интерес, а по какой цене нужно продавать продукцию, чтобы получить прибыль. Расчет был произведен в «Excel» и итоги этого расчета сведены в таблицу.

|

Обозначение |

|

|

№ п/п |

Показатели |

№ 2 |

|

|

|

||

1 |

|

Цена продукции, у.е. |

8,97 |

2 |

Qp |

Объем производства |

600000 |

3 |

В |

Годовая выручка, (гр.1*гр.2) |

5382000 |

4 |

Спост |

Постоянные затраты с учетом проектных работ (∑К1-4) |

1356682,60 |

5 |

|

Постоянные затраты К1+К2 |

1285955 |

6 |

Спер |

Переменные затраты |

2540513,30 |

7 |

|

Итого по затратам Спост +Спер |

3897195,90 |

8 |

|

Итого на единицу продукции |

6,49 |

9 |

Спол |

Полная стоимость |

6,68 |

10 |

Фо |

Фондоотдача м3/у.е. |

0,47 |

11 |

Фо |

Фондоотдача у.е./у.е. |

4,19 |

12 |

Пв |

Валовая прибыль предприятия |

471959,86 |

13 |

R |

Уровень рентабельности |

11,76 |

14 |

П |

Прибыль остающаяся на предприятии |

296703,82 |

15 |

Пк |

Прибыль на вложенный капитал |

21,87 |

16 |

Ток |

Срок окупаемости |

4,57 |