Найдем «точку безубыточности».

Тmin=Спост.+Сперем.

или

– объем продаж, в стоимостном выражении, для сл.№ 1 = 5382000 у.е.

− постоянные и переменные затраты, для сл.№2 СП = 1356682 у.е.

= 2540513 у.е.

- уровень безубыточности, в стоимостном выражении.

В натуральном выражении:

Точка безубыточности через объем продаж:

– объем продаж, у.е.

- постоянные затраты, 1356682 у.е.

- цена единицы товара 8,97 у.е.

- переменные затраты на единицу продукции 6,49 у.е.

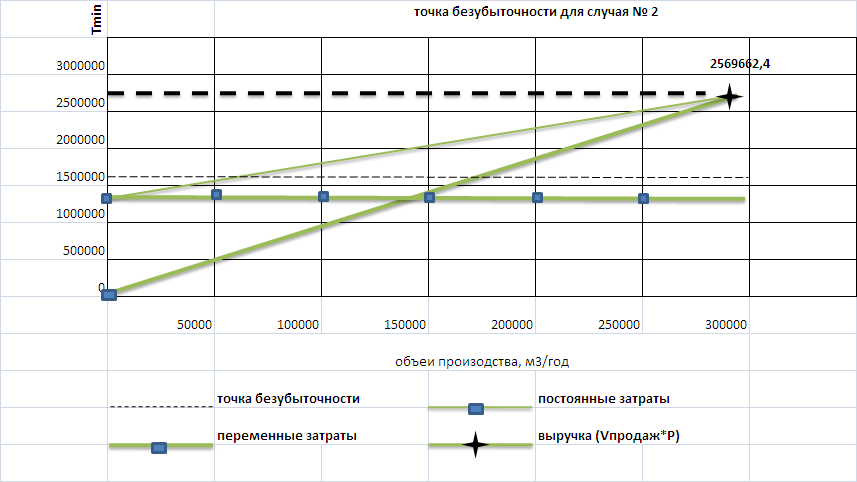

График «точки безубыточности»

В итоге мы получили, что:

Для случая № 1 «Точка безубыточности» = 1712502;

Для случая № 2 «Точка безубыточности» = 3 433630, т.е. для первого случая нужно произвести (добыть) 244 577 м3 п.и., чтобы окупить затраты на производство, а для случая № 2 соответственно 547 050 м3 . Как видно из полученных результатов, окупаемость затрат по прямому транспортированию (случай № 1) в 2,24 раза быстрее при перевозке на автомашинах (случай № 2).

Окончательные выводы:

С увеличением цены продукции с 7 до 8,97 у.е. предприятие будет покрывать свои издержки, и прибыль в этом случае составит 296703,82 у.е., но окупаемость вложенных средств наступит только через 4,5 года в отличие от первого, который составляет 3,2 года .

Хотя Случай №1 уступает по затратам на эл., но по всем остальным параметрам он лучше. Это видно из сводной таблицы «с - к».

Ещё один большой недостаток случая №2 - это штат рабочих. Он превосходит в 4 раза штат случая №1. Работы производятся в зоне с повышенной опасно-cTt ^следовательно, повышается риск травматизма с вытекающими из этого последствиями.

Литература

Генкин Б.М. Экономика и социология труда. - М: НОРМА-ИНФРА-М, 1998.

Общий менеджмент./ Учебный курс под ред. А.Е.Казанцева. - М.:ИНФРА-М, 1998.

Мескон М.Х., Альберт М. Основы менеджмента. - М: Высшая школа, 1988.

Тейлор Д. Основы менеджмента. - М.: Высшая школа, 1991.

Хоскинт А. Курс предпринимательства. - М.: Международные отношения, 1993.

Экономика и управление геологоразведочным производством. Москва-Алматы, ЗАО «Геоинформмарк», 1999 г.