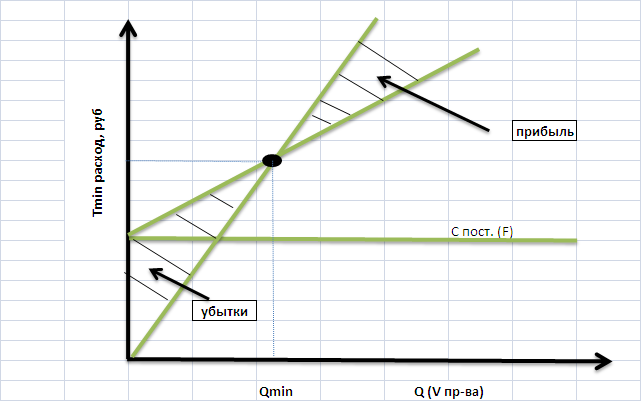

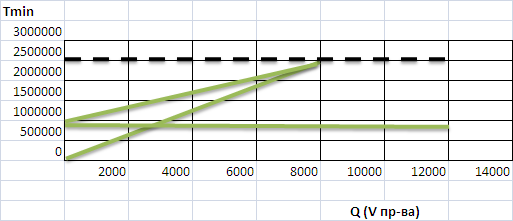

Расчет точки безубыточности

Сопоставляя выручку от реализации и совокупности затрат, менеджер производства может определить величину объёма продаж, при которой предприятие будет покрывать свои затраты (переменные и постоянные), не получая прибыли, т.е. определить точку безубыточности.

Tmin = Cпост. + С перем.

– объем

продаж, в стоимостном выражении;

– объем

продаж, в стоимостном выражении;

−

постоянные

и переменные затраты;

−

постоянные

и переменные затраты;

– уровень

безубыточности в стоимостном выражении.

– уровень

безубыточности в стоимостном выражении.

В натуральном выражении

Точка безубыточности через объем продаж:

V

=

где V – объем продаж

F - постоянные затраты;

C – переменные затраты на единицу продукции;

P – цена единицы товара.

На пашем примере Qmin = 9734 ед. Только продажа каждой дополнительной единицы продукции сверх точки убыточности будет приносить предприятию прибыль.

Эффективное управление текущими затратами не возможно без определения порога рентабельности, т.е. точки безубыточности.

Высокий порог рентабельности замедляет окупаемость затрат

Вклад на покрытие. Денежные поступления. Прибыль.

Менеджер производства, определяя оптимальное оперативное финансовое управление, может воздействовать на величину получаемой прибыли через механизм вклада покрытия на единицу продукции.

Вклад на покрытие (маржа) - представляет собой разность между выручкой от реализации и переменными затратами, т.е. 3 000.000 - 1 920.000 = 1.080.000. На единицу продукции вклад на покрытие: 250- 160 = 90 рублей.

Вклад на покрытие единицы продукции - это чистые денежные поступления от продажи дополнительной единицы продукции.

Однако это не свободные денежные средства, поскольку часть должна быть выдана на покрытие постоянных затрат, только после того из чистых денежных поступлений будут вычтены все постоянные затраты и предприятие получит прибыль.

Вклад на покрытие = Постоянные затраты + Прибыль. Прибыль: 876.000 + 1.080.000 = 204.000 рублей.

Прибыль будет получена быстрее, чем больше будут чистые денежные поступления от продажи единицы продукции, т.е. чем больше вклад на покрытие единицы продукции. Отсюда следует, что вырабатывая и принимая решения по управлению текущими затратами для увеличения прибыли, надо стремиться к максимальному увеличению вклада на покрытие

Количество единиц |

х |

Вклады на покрытие единицы продукции |

= |

Постоянные затраты |

+ |

Прибыль

|

Используя эти формулы, менеджер производства может принимать расчёты для принятия оптимальных решений. Например:

Какая будет прибыль (I W-f) при увеличении объёмов продаж на 10% ■

Какой будет прибыль при увеличении постоянных затрат на 10% ;

Сколько единиц продукции нужно продать, чтобы получить прибыль 250.000 рублей;

Какой должна быть цена (Ц), чтобы, продав 12.000 единиц продукции, получить прибыль 250.000 рублей;

Сколько единиц продукции (Кбо) нужно продать, чтоб»достигнуть уровня безубыточности?

Вклад на покрытие и точка безубыточности взаимосвязаны.

Вклад на покрытие в точке безубыточности = постоянным затратам.

Постоянные затраты (C const) = Tmin – (~C);

Tmin

– C * Tmin = const

Tmin =

Tmin =

;

;

,

,

Где (~C) – переменные затраты;

С – доля переменных затрат в цене единицы продукции;

-

коэффициент вклада на покрытие,

показывает, какая доля в объеме продаж

может быть использована для покрытия

постоянных издержек и формирования

прибыли.

-

коэффициент вклада на покрытие,

показывает, какая доля в объеме продаж

может быть использована для покрытия

постоянных издержек и формирования

прибыли.

Коэффициент

вклада на покрытие:

Менеджер, анализируя точку безубыточности, должен учитывать следующие предложения:

постоянные затраты считаются неизменными при любых объёмах производства;

переменные затраты на единицу продукции не изменяются при изменении объёма производства:

выручка от продажи единицы продукции, или цена, остаётся постоянной для всех объёмов продаж.

Эти предположения справедливы для узкого диапазона продаж и производства

Запас финансовой прочности.

Даёт возможность менеджеру в определённых пределах варьировать объёмы продаж и выручки за порогом рентабельности (точки безубыточности) одного или нескольких видов производимой продукции

Запас финансовой прочности |

= |

Выручка от реализации |

- |

Точка безубыточности |

или

в процентах % к выручке =