2.2.Анализ финансово-экономической деятельности ооо «Геомантъ»

Анализ финансово-экономической деятельности ООО «Геомантъ» представлен на основании данных бухгалтерского баланса и отчета о прибылях и убытках. На основании данных бухгалтерского баланса в целях оценки финансового состояния предприятия проводится горизонтальный и вертикальный анализа актива бухгалтерского баланса.

Таблица 2.1.

Горизонтальный анализ актива баланса

Группы активов |

2009 год |

2010 год |

2011 год |

Изменения 2010 от 2009 года |

Изменения 2011 от 2010 года |

||

абсолютные изменения, тыс. руб. |

темп роста, % |

абсолютные изменения, тыс. руб. |

темп роста, % |

||||

Общая стоимость имущества |

222572 |

233882 |

303418 |

11310 |

105,08 |

69536 |

129,73 |

Внеоборотные активы |

76630 |

90503 |

129132 |

13873 |

118,10 |

38629 |

142,68 |

Оборотные активы |

145942 |

139443 |

169897 |

-6499 |

95,55 |

30454 |

121,84 |

Запасы |

78925 |

94061 |

89588 |

15136 |

119,18 |

-4473 |

95,24 |

Дебиторская задолженность |

62697 |

42097 |

74284 |

-20600 |

67,14 |

32187 |

176,46 |

Денежные средства и краткосрочные финансовые вложения |

667 |

616 |

50 |

-51 |

92,35 |

-566 |

8,12 |

Анализ актива бухгалтерского баланса ООО «Геомантъ» позволяет сделать следующие выводы. Стоимость имущества предприятия увеличилась на 11310 тыс. рублей, или на 5 % в 2010 году и на 69536 тыс. рублей, или на 30 % в 2011 году по сравнению с 2010 годом и составила по состоянию на 01.01.2012 года 303418 тыс. рублей. При этом стоит отметить, то в 2010 году увеличение преимущественно произошло за счет роста запасов. Запасы в 2010 году по сравнению с 2009 годом увеличились на 20 % или на 15136 тыс. рублей. В 2011 году сумма активов преимущественно увеличилась за счет роста дебиторской задолженности. В 2011 году дебиторская задолженность увеличилась на 77 % по сравнению с 2010 годом и составила 74284 тыс. рублей против 42097 тыс. рублей в 2010 году. В качестве негативной динамики следует отметить существенное уменьшение денежных средств предприятия. Так сумма денежных средств в 2011 году уменьшилась почти в 2 раза и составила 50 тыс. рублей против 616 тыс. рублей в 2010 году. Итак, анализ актива бухгалтерского баланса позволяет выявить следующие недостатки в работе предприятия: высокие темпы роста дебиторской задолженности; недостаток денежных средств; излишки запасов. Далее представим вертикальный анализ актива бухгалтерского баланса (таблица 2.2.).

Таблица 2.2.

Вертикальный анализ актива баланса

Группы активов |

2009 год |

2010 год |

2011 год |

Удельный вес стоимости имущества, % |

||

2009 год |

2010 год |

2011 год |

||||

Общая стоимость имущества |

222572 |

233882 |

303418 |

100 |

100 |

100 |

Внеоборотные активы |

76630 |

90503 |

129132 |

34,43 |

38,70 |

42,56 |

Оборотные активы |

145942 |

139443 |

169897 |

65,57 |

59,62 |

55,99 |

Запасы |

78925 |

94061 |

89588 |

35,46 |

40,22 |

29,53 |

Дебиторская задолженность |

62697 |

42097 |

74284 |

28,17 |

18,00 |

24,48 |

Денежные средства и краткосрочные финансовые вложения |

667 |

616 |

50 |

0,30 |

0,26 |

0,02 |

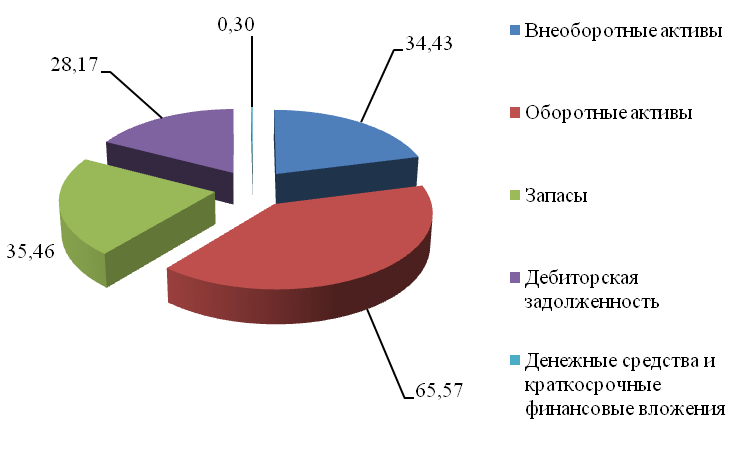

Наглядно анализ структуры имущества представлен на рисунках 2.1 – 2.3

Рис. 2.1. Структура имущества ООО «Геомантъ», 2009 год

Рис. 2.2. Структура имущества ООО «Геомантъ», 2010 год

Рис. 2.3. Структура имущества ООО «Геомантъ», 2011 год

Вертикальный анализ актива ООО «Геомантъ» свидетельствует, что большую часть в структуре занимают оборотные активы. В 2011 году на долю оборотных активов приходится около 56 % имущества предприятия, при этом на долю запасов приходится 30 % и на долю дебиторской задолженности порядка 25%.

Если сравнить с 2009 годом, то на долю оборотных активов приходилось 66 % имущества предприятия, из них 29 % на долю дебиторской задолженности и 36 % на долю запасов. В 2010 году на долю оборотных активов приходилось 60 %, при этом 18 % на долю дебиторской задолженности и 40% на долю запасов. Итак, одной из основных проблем предприятия является неоправданное увеличение дебиторской задолженности и запасов на предприятии. Руководству предприятия необходимо незамедлительно принять меры по оптимизации суммы дебиторской задолженности и оптимальному соотношению запасов в структуре оборотных активов предприятия.

Также представим анализ дебиторской задолженности в связи с тем, что она занимает значительную долю в структуре имущества.

Анализ дебиторской задолженности рекомендуется начинать с анализа показателей динамики и структуры представленной в таблице 12. Для анализа используем данные бухгалтерского баланса, а именно строка 230 «Дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев» и строка 240 «Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев».

Таблица 2.3.

Динамика дебиторской задолженности

Наименование показателя |

2009 год |

2010 год |

2011 год |

Изменение 2010 от 2009 год |

Изменение 2010 от 2009 год |

||

Тыс. руб. |

Темп роста, % |

Тыс. руб. |

Темп роста, % |

||||

Дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев |

0 |

1160 |

0 |

1160 |

- |

-1160 |

- |

Дебиторская задолженность платежи по которой ожидаются в течение 12 месяцев |

62697 |

42097 |

74284 |

-20600 |

67,14 |

32187 |

176,5 |

В том числе покупатели и заказчики |

57230 |

35147 |

71494 |

-22083 |

61,41 |

36347 |

203,41 |

Просроченная дебиторская задолженность |

- |

- |

- |

- |

- |

- |

- |

Анализ динамики дебиторской задолженности свидетельствует, что для предприятия характерна негативная динамика. Сумма дебиторской задолженности за 2010 -2011 годы увеличилась на 32187 тыс. рублей, или на 76 % и составила 74284 тыс. рублей. За анализируемый период существенно увеличилась задолженность покупателей и заказчиков, а именно на 36347 или в 2,03 раза и составила 71494 тыс. рублей. В качестве положительного момента можно отметить отсутствие просроченной дебиторской задолженности. Далее представим анализ структуры дебиторской задолженности.

В настоящей время первоочередной задачей предприятий является недопущение перехода дебиторской задолженности из разряда текущей в разряд просроченной, а из просроченной - в безнадежную. Также предприятию следует усилить контроль за оценкой платежеспособности клиентов.

Анализ дебиторской задолженности по срокам образования позволяет сделать следующий вывод. В 2009 году большая часть приходится на покупателей и заказчиков, причем сроки погашения не превышают 180 дней. В 2010 году наибольшая часть приходится на прочих дебиторов, при этом срок погашения задолженности составляет от 60 до 180 дней – 3433 тыс. рублей. В 2011 году наибольшая часть приходится на покупателей и заказчиков. Рассрочка платежа не превышает преимущественно 60 дней, поэтому задолженность покупателей и заказчиков со сроком от 0 до 60 дней составляет 24909 тыс. рублей, от 60 до 180 дней – 9891 тыс. рублей, до 360 дней – 5961 тыс. рублей. Просроченной на данном предприятии считается дебиторская задолженность сроком свыше 360 дней.

По состоянию на 01.01.2012 года дебиторская задолженность превышает кредиторскую задолженность на 12282 тыс. рублей. Стоит отметить, что для 2010 года характерна обратная тенденция. Сложившаяся ситуация влечёт за собой ухудшение финансового положения, так как предприятие, даже при условии взыскания всей дебиторской задолженности, не сможет полностью погасить кредиторскую задолженность. На предприятии следует проанализировать и принять соответствующие меры по управлению дебиторской задолженностью.

Далее представим горизонтальный (таблица 2.4) и вертикальный (таблица 2.5) анализа пассива баланса.

Таблица 2.4

Горизонтальный анализ пассива баланса

Группы активов |

2009 год |

2010 год |

2011 год |

Изменения 2010 от 2009 года |

Изменения 2011 от 2010 года |

||

абсолютные изменения, тыс. руб. |

темп роста, % |

абсолютные изменения, тыс. руб. |

темп роста, % |

||||

Всего источников |

222572 |

233882 |

303418 |

11310 |

105,08 |

69536 |

129,73 |

Собственные источники |

109254 |

112903 |

112237 |

3649 |

103,34 |

-666 |

99,41 |

Заемные источники |

113318 |

120979 |

178946 |

7661 |

106,76 |

57967 |

147,91 |

долгосрочные заемные источники |

13293 |

6305 |

7004 |

-6988 |

47,43 |

699 |

111,09 |

краткосрочные заемные источники |

55000 |

74608 |

85376 |

19608 |

135,65 |

10768 |

114,43 |

кредиторская задолженность |

45025 |

40066 |

86566 |

-4959 |

88,99 |

46500 |

216,06 |

Анализ пассива баланса позволяет сделать следующие выводы. Для предприятия характерна динамика в сторону увеличения заемных источников. Краткосрочные заемные источники ООО «Геомантъ» в 2011 году против 2010 года увеличились на 10768 тыс. рублей или на 15 % и составили по состоянию на 01.01.2012 года 85376 тыс. рублей. Существенно увеличилась кредиторская задолженность предприятия. Кредиторская задолженность в 2009 году составила 45025 , в 2011 году она увеличилась на 86566 тыс. рублей, то есть в 2,16 раза.

Причиной роста кредиторской задолженности является высокая сумма дебиторской задолженности на предприятии. Так высокая доля дебиторской задолженности не позволяет своевременно погасить обязательства предприятия и влечет к увеличению кредиторской задолженности. Проанализируем также структуру пассива ООО «Геомантъ».

Таблица 2.5

Вертикальный анализ пассива баланса

Группы активов |

2009 год |

2010 год |

2011 год |

Удельный вес стоимости имущества, % |

||

2009 год |

2010 год |

2011 год |

||||

Всего источников |

222572 |

233882 |

303418 |

100 |

100 |

100 |

Собственные источники |

109254 |

112903 |

112237 |

49,09 |

48,27 |

36,99 |

Заемные источники |

113318 |

120979 |

178946 |

50,91 |

51,73 |

58,98 |

долгосрочные заемные источники |

13293 |

6305 |

7004 |

5,97 |

2,70 |

2,31 |

краткосрочные заемные источники |

55000 |

74608 |

85376 |

24,71 |

31,90 |

28,14 |

кредиторская задолженность |

45025 |

40066 |

86566 |

20,23 |

17,13 |

28,53 |

Наглядно структура пассива приведена на рисунках 2.4 – 2.6.

Рис 2.4. Структура пассива, 2009 год

Рис 2.5. Структура пассива, 2010 год

Рис 2.6. Структура пассива, 2011 год

Анализ данных таблицы и рисунков позволяет сделать следующие выводы. За 2009 – 2011 год существенных изменений в структуре пассива не произошло. Наибольшую долю в структуре занимают кредиторская задолженность и краткосрочные заемные источники. В целом на долю заемных источников в 2011 году приходится около 60 % источников финансирования деятельности ООО «Геомантъ», из них 28 % на долю краткосрочных заемных источников и 29 % на долю кредиторской задолженности.

Итак, основной проблемой, выявленной в ходе финансового анализа деятельности ООО «Геомантъ» является высокая доля запасов и дебиторской задолженности в структуре имущества предприятия и, как результат, высокие темпы роста кредиторской задолженности и краткосрочных заемных источников.

При проведении финансового анализа важное значение имеет оценка и расчет показателей ликвидности. Для этого рассчитаем основные показатели ликвидности (таблица 2.6)

Таблица 2.6

Коэффициенты ликвидности ООО «Геомантъ»

Показатель |

Значение |

Норматив |

2009 год |

2010 год |

2011 год |

Коэффициент текущей ликвидности |

способность компании погашать текущие обязательства за счёт оборотных активов |

>2,0 |

1,45 |

1,21 |

0,98 |

Коэффициент быстрой ликвидности |

характеризует способность компании погашать текущие обязательства за счёт высоко- и среднеликвидных оборотных активов |

0,8-1,0 |

0,63 |

0,37 |

0,43 |

Коэффициент абсолютной ликвидности |

характеризует способность компании погашать текущие обязательства за счёт денежных средств, средств на расчетный счетах и краткосрочных финансовых вложений. |

>0,2 |

0,006 |

0,005 |

0,0003 |

Итак, анализ показателей ликвидности свидетельствует о следующем. На предприятии показатели ликвидности крайне далеки от установленных нормативов. Ни один из коэффициентов на протяжении трех лет не соответствует установленным нормативам. Коэффициент текущей ликвидности в 2011 году составил 0,98. На протяжении 2009 – 2011 годов предприятие не может за счет текущих активов в полном объеме погасить краткосрочные обязательства. При этом данный коэффициент ухудшился в 2011 году против данных 2009 года. Коэффициент быстрой ликвидности в 2009 году близок к нормативу, в 2010 и 2009 году не соответствует установленному нормативу. Так обязательства предприятия на 43 % в 2011 году могут быть погашены за счет текущих активов за минусом запасов и дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты. Наиболее жестки критерий платежеспособности – это коэффициент абсолютной ликвидности. Данный коэффициент стремится к нолю. Итак, предприятию следует усилить контроль за эффективностью использования платежных средств. Для предприятия характерен недостаток денежных средств.

На следующем этапе рассчитаем абсолютные и относительные показатели финансовой устойчивости в ООО «Геомантъ». Абсолютные показатели финансовой устойчивости приведены в таблице 2.7.

Таблица 2.7

Анализ финансовой устойчивости

Показатели |

На 01.01.09 года |

на 01.01.10 года |

на 01.01.11 года |

1. Источники формирования собственных оборотных средства (итог 3 разд.баланса) |

109254 |

112903 |

112237 |

2. Внеоборотные активы (итог 1 разд.баланса) |

76630 |

94439 |

133521 |

3. Наличие собственных оборотных средств (стр.1 – стр.2) |

32624 |

18464 |

-21284 |

4. Долгосрочные пассивы (стр.590 баланса) |

13293 |

6305 |

19239 |

5. Наличие собственных и долгосрочных заемных источников формирования средств (стр.3+стр.4) |

45917 |

24769 |

-2045 |

6. Краткосрочные заемные средства (стр.610) |

55000 |

74608 |

85376 |

7. Общая величина основных источников (стр.5+стр.6) |

100917 |

99377 |

83331 |

8. Общая величина запасов (стр.210) |

78295 |

94061 |

89588 |

9. Излишек (+), недостаток (-) собственных оборотных средств (стр.3 - стр.8) |

-45671 |

-75597 |

-110872 |

10. Излишек (+), недостаток (-) собственных и долгосрочных заемных источников формирования запасов (стр.5 - стр.8) |

-32378 |

-69292 |

-91633 |

11. Излишек (+), недостаток (-) общей величины основных источников формирования запасов (стр.7 - стр.8) |

22622 |

5316 |

-6257 |

В таблице сопоставлены потребности в формировании запасов и затрат с источниками их формирования. По состоянию на 01.01.2012г. для предприятия характерна следующая динамика:

на предприятии наблюдается недостаток собственных оборотных средств в сумме 110872 тыс. руб.,

недостаток собственных и долгосрочных заемных источников формирования запасов в сумме 91633 тыс. руб.,

недостаток общей величины основных источников формирования запасов в сумме 6257 тыс. руб.

Для более полного и детального анализа финансовой устойчивости предприятия целесообразно рассчитать ряд финансовых коэффициентов (таблица 2.8).

Таблица 2.8

Относительные показатели финансовой устойчивости

Показатель |

Расчет |

Норматив |

2009 год |

2010 год |

2011 год |

Коэффициент автономии |

(490+640+650):700 |

>0,5 |

0,49 |

0,48 |

0,37 |

Коэффициент фин.зависимости |

700:(490+640+650) |

<=1,5 |

2,04 |

2,07 |

2,70 |

Коэффициент соотношения заемных и собственных средств |

(590+610+620+630+660):(490+640+650) |

<=1 |

0,63 |

0,72 |

0,82 |

Коэффициент маневренности собственных средств |

(490+640+650-190):(490+640+650) |

>=0,3 |

0,30 |

0,16 |

-0,19 |

Коэффициент обеспеченности запасов и затрат собственными источниками формирования |

(490+640+650-190):210 |

>0,8 |

0,42 |

0,20 |

-0,24 |

Коэффициент автономии (финансовой независимости) в 2011 году составил 0,37, что не соответствует нормативу. Таким образом, активы предприятия в 2011 году формировались на 37 % за счет собственных источников. Для предприятия характерен существенный недостаток собственных средств - отсутствие нераспределенной прибыли. Коэффициент финансовой зависимости является обратным показателем коэффициенту автономии и в настоящее время не соответствует нормативу. Коэффициент соотношения заемных и собственных средств по состоянию на 01.01.2012 г. составил 0,82 т.е. на рубль собственного капитала приходится 0,82 рублей заемных средств. Анализ динамики отражает увеличение этого показателя, что свидетельствует об ухудшении финансового положения на предприятии. Коэффициент маневренности на предприятии на отчетную дату составил ниже установленного норматива. Таким образом, предприятие испытывает недостаток собственного оборотного капитала. Кроме того, данная тенденция подтверждается отрицательным значением коэффициента обеспеченности собственными оборотными средствами.

В заключении финансового анализа представим анализ показателей прибыли и рентабельности ООО «Геомантъ»

Таблица 2.9

Динамика финансовых результатов ООО «Геомантъ»

Показатель |

2009 год |

2010 год |

2011 год |

Изменение 2010 от 2009 год |

Изменение 2011 от 2010 года |

||

Абсолютное изменение, тыс. рублей |

Темп роста, % |

Абсолютное изменение, тыс. рублей |

Темп роста, % |

||||

Выручка, тыс. рублей |

392808 |

428723 |

526348 |

35915 |

109,14 |

97625 |

122,77 |

Себестоимости, тыс. рублей |

316788 |

351594 |

450466 |

34806 |

110,99 |

98872 |

128,12 |

Валовая прибыль, тыс. рублей |

76020 |

77129 |

75882 |

1109 |

101,46 |

-1247 |

98,38 |

Прибыль от продаж, тыс. рублей |

22051 |

20157 |

15531 |

-1894 |

91,41 |

-4626 |

77,05 |

Чистая прибыль, тыс. рублей |

214 |

3695 |

70 |

3481 |

1726,64 |

-3625 |

1,89 |

Рентабельность продаж, % |

0,05 |

0,86 |

0,01 |

0,80 |

1581,99 |

-0,84 |

1,54 |

Итак, анализ финансовых результатов ООО «Геомантъ» свидетельствует о следующей динамике в работе предприятия. Выручка предприятия увеличилась в 2011 году против 2010 года на 97625 тыс. рублей или на 23 % и составила 526348 тыс. рублей. Однако за счет роста прочих расходов, для предприятия характерно существенное снижение чистой прибыли. Чистая прибыль в 2010 году составила 3695 тыс. рублей, в 2011 году – 70 тыс. рублей.

Итак, основной проблемой для предприятия является недостаток собственных средств на предприятии, существенная доля заемных средств.

2.3. Характеристика товаров и услуг ООО «Геомантъ»

Новым армированным элементом для выполнения строительных работ является высокопрочная неметаллическая арматура из композитных материалов.

Неметаллическая арматура выпускается в виде стержневой со спиральной рельефностью любой строительной длины из стеклянных или базальтовых волокон, пропитанных химически стойким полимером. Арматура, изготовленная из стеклянных волокон, называется стеклопластиковой АСП, а из базальтовых волокон – АБП.

Композитная арматура прошла коррозионные и физико-механические испытания в НИИЖБ (г. Москва). По результатам длительных исследований долговечность строительных конструкций с использованием арматуры составляет не менее 100 шт.

Такая долговечность обусловлена высокой химической стойкостью арматуры ко всем известным агрессивным средам - газовая среда повышенных концентраций, хлористые соли, противогололедные реагенты, морская вода и т. д.

Сравнительные характеристики металлической и композитной арматуры.

Сравнительные характеристики металлической и композитной арматуры приведены в таблице 2.10

Таблица 2.10.

Сравнительные характеристики металлической и композитной арматуры

Характеристики |

Металлическая арматура А3 (А400С) ГОСТ 5781-82 |

Неметаллическая арматура |

Временное сопротивление разрыву МПа |

б в = 390; брасч= 360

|

ТУ5769-183-40886723-2004 АСП: бв= 1 000; брасч= 900; АБП: бв= 1 100; брасч= 1 000 |

|

|

ТУ 5769-248-35354501-2007 АСП: бв= 1 200; брасч= 1 100; АБП: бв= 1 300; брасч= 1 200 |

Модуль упругости, МПа |

Ер= 200 000 |

ТУ5769-183-40886723-2004 АСП: Ер = 41 000; АБП: Ер = 47 000 |

|

|

ТУ 5769-248-35354501-2007 АСП: Ер = 55 000; АБП: Ер = 71 000 |

Характер поведения арматуры под нагрузкой (зависимость «б и Е») |

бв, МПа

3

14 Е, % Площадка тягучести под нагрузкой |

б АБП 1 300 АСП

1 200

2,2 Е,% Упруго-линейная зависимость до разрушения |

Относительное удлинение, Е, % |

14 |

2,2 |

Плотность, γ, г/см3 |

7,8 |

1,9 |

Коррозионная стойкость |

Коррозирует с выделением ржавчины |

Не коррозирует |

Теплопроводность |

Теплопроводима |

Нетеплопроводима |

Электропроводность |

Электропроводна |

Неэлектропроводна |

Теплостойкость |

|

Испытана в среде горячего асфальтобетона (~ 2000С)и при пропаривонии бетонных изделий (~ 1000С). Потери прочности не выявлено. |

Морозостойкость |

|

Испытана в климатической камере в режиме замерзания и оттаивания до температуры -550С в течении 100 циклов. Потери прочности не выявлено. |

90

90

в,

МПа

в,

МПа

Замена металлической арматуры на неметаллическую композицию

Расчет и конструктирование бетонных изделий производятся в соответствии СНиП 52-01-2003 «бетонные и железобетонные конструкции. Основные положения», а также по «Рекомендации по расчету конструкций со стеклопластиковой арматурой Р-16-78 (НИИЖБ, 1978г.)

При проектировании строительных конструкций с использованием арматуры следует руководствоваться равенством нагрузок, прикладываемых к армирующим элементам.