Расчёт суммы налога (авансового платежа), рассчитанного исходя из фактической прибыли.

Декларация подаётся ежеквартально или помесячно по месту своего нахождения и месту нахождения каждого обособленного подразделения не позднее 28 числа месяца следующего за отчётным периодом, а по итогам налогового периодане позднее 28 марта года, следующего за истекшим налоговым периодом.

Понятие доходов и расходов для целей налогообложения прибыли и их классификация. Доходы

По общему правилу доходомпризнается экономическая выгодав денежной или натуральной форме.

Для целей обложения налогом на прибыль под доходами понимаются общие поступления организации (в денежной и натуральной формах) без учета расходов, которые организация понесла.

Расходами в налоговом учете признаютсяобоснованные (т.е. экономически-оправданные, оценка которых выражена в денежных единицах) и документально подтвержденные затраты (убытки по ст. 265 НК РФ) осуществленные (понесенные) налогоплательщиком при условии, что они произведены для осуществления деятельности, направленной на получение дохода. (ст. 252)

Классификация доходов и расходов

Все доходы и расходы можно условно разделить на две группы:

1) доходы (расходы), которые учитываются при налогообложении прибыли (ст. ст. 249-250 НК РФ); (ст. ст. 253 - 269 НК РФ)

2) доходы (расходы), которые не учитываются при налогообложении прибыли (ст. 251 НК РФ); (ст. 270 НК РФ).

При этом доходы (расходы), которые учитываются при налогообложении, подразделяются:

- на доходы от реализации (расходы, связанные с производством и реализацией);

- внереализационные доходы (расходы).

Доход от реализации - это выручка от реализации товаров (работ, услуг) и имущественных прав, полученная от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных (п. 1 ст. 249 НК РФ).

К расходам, связанным с производством и реализацией, относятся (п. 1 ст. 253 НК РФ):

1) расходы, связанные:

- с изготовлением (производством), хранением и доставкой товаров;

- выполнением работ, оказанием услуг;

- приобретением и (или) реализацией товаров (работ, услуг, имущественных прав);

2) расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии;

3) расходы на освоение природных ресурсов;

4) расходы на научные исследования и опытно-конструкторские разработки;

5) расходы на обязательное и добровольное страхование;

6) прочие расходы.

В соответствии с п. 2 ст. 253 НК РФ все расходы, которые связаны с производством и (или) реализацией, подразделяются на четыре вида:

Материальные расходы ст.254,

Расходы на оплату труда ст.255,

Суммы начисленной амортизации ст.256-259,

Прочие ст.260-264

Материальные расходы ст. 254 нк рф.

Перечень материальных расходов приведен в ст. 254 НК РФ и является открытым. Это значит, что в состав данных расходов могут быть отнесены любые иные затраты, отвечающие требованиям п. 1 ст. 252 НК РФ, непосредственно связанные с технологическими особенностями производственного процесса.

Так, например, материальными расходами являются:

- затраты на сырье и (или) материалы, которые используются в производственном процессе (пп. 1 п. 1 ст. 254 НК РФ);

- затраты на упаковку продукции (пп. 2 п. 1 ст. 254 НК РФ);

- затраты на приобретение инвентаря, спецодежды и другого неамортизируемого имущества (пп. 3 п. 1 ст. 254 НК РФ);

- затраты на топливо, воду, электроэнергию (пп. 5 п. 1 ст. 254 НК РФ);

- затраты на приобретение работ и услуг производственного характера (пп. 6 п. 1 ст. 254 НК РФ);

- потери от недостачи и (или) порчи при хранении и транспортировке (пп. 2 п. 7 ст. 254 НК РФ);

- технологические потери при производстве и (или) транспортировке (пп. 3 п. 7 ст. 254 НК РФ) и другие расходы.

Стоимость сырья и материалов, материально-производственных запасов (МПЗ), которая включается в состав материальных расходов, по общему правилу равна фактическим затратам на приобретение (п. 2 ст. 254 НК РФ).

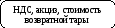

= -

Не могут увеличивать стоимость МПЗ проценты по заемным средствам, полученным для приобретения МПЗ (пп. 2 п. 1 ст. 265 НК РФ), суммовые разницы (пп. 5.1 п. 1 ст. 265 НК РФ).

Стоимость МПЗ, прочего имущества в виде излишков, выявленных в ходе инвентаризации, и (или) имущества, полученного при демонтаже или разборке выводимых из эксплуатации основных средств, а также при ремонте, модернизации, реконструкции, техническом перевооружении, частичной ликвидации основных средств, определяется как сумма дохода, учтенного налогоплательщиком в порядке, предусмотренном п. 13 и 20 ст. 250 НК РФ.

С 1 января 2010 г. при передаче таких МПЗ в производство или при продаже в материальные расходы включается их рыночная стоимость, которая ранее была учтена в доходах (абз. 2 п. 2 ст. 254 НК РФ, п. 19, 22 ст. 2, ч. 1 ст. 17 Федерального закона от 25.11.2009 N 281-ФЗ, ч. 1, 5 ст. 10 от 27.07.2010 N 229-ФЗ).

Такие правила применяются в отношении МПЗ, но только в виде излишков, выявленных в ходе инвентаризации, и (или) имущества, полученного при демонтаже или разборке выводимых из эксплуатации основных средств, и до 2010 г. (Письмо Минфина России от 19.04.2010 N 03-03-06/1/275).

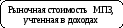

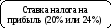

До 2010 г. при передаче таких МПЗ в производство можно было учесть в составе материальных расходов не всю рыночную стоимость, а только ее часть, которая рассчитывалась следующим образом (абз. 2 п. 2 ст. 254 НК РФ):

= x

Например, в январе 2009 г. в результате инвентаризации, проведенной в организации "Альфа", выявлены излишки сырья. Рыночная стоимость излишков составила 30 000 руб. Стоимость излишков учтена во внереализационных доходах в январе (п. 20 ст. 250 НК РФ).

В феврале 2009 г. сырье передано в производство. Его стоимость, которую нужно учесть в материальных расходах, составит 6000 руб. (30 000 руб. x 20%).

Несмотря на внесенные в НК РФ изменения, по-прежнему остается актуальной следующая проблема: формулировки п. п. 13 и 20 ст. 250 НК РФ законодателем не исправлены и не содержат требований о включении в доходы стоимости имущества, полученного при ремонте ОС. Тем не менее, Минфин России в Письме от 02.06.2010 N 03-03-06/1/365 считает, что при получении МПЗ в результате ремонта ОС организации следует включить рыночную стоимость МПЗ в доходы. При последующей их передаче в производство эту же стоимость необходимо отразить в материальных расходах.

Минфин России считает возможным применять п. 2 ст. 254 НК РФ и к МПЗ, полученным при ремонте арендованных основных средств (Письмо от 27.05.2010 N 03-03-06/1/352).

Оценку продукции (работ, услуг) собственного производства,использованнуюв качестве сырья, запчастей, комплектующих, полуфабрикатов и иныхматериальных расходовпроизводят на основании прямых расходов, которые формируют их стоимость (ст. 318 НК РФ).

В составе материальных расходов не учитывают:

1) стоимость МПЗ, которые переданы производство, но на конец месяца в производстве так и не использовали. Их стоимость равна стоимости, по которой они списывались в производство (п. 5 ст. 254 НК РФ);

2) стоимость возвратных отходов (по цене возможного использования или реализации)

Размер материальных расходов при списании сырья и материалов в производство (реализацию) определяется в соответствии с принятым в учетной политике организации методом оценки (п. 8 ст. 254 НК РФ), который нельзя менять в течение года (за исключением случаев изменения законодательства).

Организация может выбрать один из следующих методов.

1. Метод оценки по стоимости единицы запасов.

2. Метод оценки по средней стоимости.

3. Метод оценки по стоимости первых по времени приобретений (ФИФО).

4. Метод оценки по стоимости последних по времени приобретений (ЛИФО).

Порядок применения методов оценки не раскрыт в НК РФ. Однако эти методы аналогичны методам оценки, которые применяются в бухгалтерском учете.

В то же время отметим, что с 2008 г. в бухучете нельзя использовать метод ЛИФО (Приказ Минфина России от 26.03.2007 N 26н "О внесении изменений в нормативные правовые акты по бухгалтерскому учету"). Если же в налоговом учете применяется метод ЛИФО, то возникают налогооблагаемые временные разницы.