5.6 Формы и системы заработной платы.

Существуют две основные формы оплаты труда: повременная и сдельная.

Они базируются на единой тарифной системе, но на различных подходах к определению нормы затрат труда. Предприятия самостоятельно выбирают приемлемые для них формы и системы организации з/платы.

Сдельная – форма оплаты труда, при которой размер з/пл работника зависит от количества произведённой продукции или объёма выполненных работ определённого качества.

Повременная – такая форма оплаты труда, при которой размер заработка работника зависит от его тарифной ставки, количества отработанного им времени, нормированного задания и качества труда.

Предприятия самостоятельно выбирают приемлемые для них формы и системы организации з/пл.

Сдельную з/пл рекомендуется применять:

при необходимости увеличения объёма выпуска продукции;

при наличии количественных показателей работы, которые непосредственно зависят от конкретного работника (бригады);

при возможности точного учёта объёмов выполняемых работ и качества произведённой продукции;

при возможности у работников увеличить выработку или объём выполняемых работ;

при возможности нормирования труда и установления тарификации работ в соответствии с требованиями тарифно-квалификационных справочников.

Сдельную оплату труда не рекомендуется применять, если она ведёт:

к ухудшению качества продукции;

к нарушению технологических режимов;

к ухудшению обслуживания оборудования;

к нарушению требований техники безопасности;

к перерасходу сырья и материалов.

Организация повременной оплаты труда требует:

соблюдения высоких требований к качеству продукции;

надлежащего учёта фактически отработанного времени;

наличия строго регламентированного процесса производства (автоматизированное, поточное или конвейерное), где работник не может влиять на время выполнения технологических операций;

отсутствия необходимости форсировать увеличение объёмов выпуска продукции (что может привести к браку или ухудшению качества продукции);

установления и правильного применения таких трудовых норм и нормативов, как нормированные производственные задания на смену, неделю, месяц, которые целесообразно устанавливать для рабочих, обслуживающих поточные и конвейерные линии, системы машин, агрегаты и установки, где показатели каждого работника не учитываются и индивидуальные нормы выработки не вводятся;

наличия трудностей при количественном измерении результатов труда и установлении количественных показателей выработки, необходимых для определения сдельной расценки.

Повременная форма имеет следующие системы оплаты труда:

1) простая повременная;

2) Повременно-премиальная;

3) Штатно-окладная.

При простой повременной з/пл Зпов определяется за фактически отработанное время в соответствии с присвоенным работнику разрядом.

![]() ,

,

где Счi— часовая (дневная) тарифная ставка i-го разряда , тыс.р;

Ф р.в — фонд фактически отработанного рабочего времени, ч (дн).

При повременно-премиальной системе з/плата работника Зпов-пр определяется:

![]() ,

,

![]() ,

,

Пр – размер премии работнику в рублях или в % к тарифному заработку за выполнение установленных показателей и условий премирования.

Для руководителей и специалистов используется штатно-окладная система оплаты труда, в соответствии с которой работнику устанавливается должностной оклад – абсолютный размер з/платы, устанавливаемый в соответствии с занимаемой должностью. Должностной оклад по штатному расписанию определяется умножением См1 на тарифный коэффициент, согласно ЕТС по занимаемой им должности.

![]() ,

,

Должностной

оклад фактический

![]() ,

,

где Дмес - количество рабочих дней в месяце;

Дфакт – количество фактически отработанных рабочих дней в месяце.

Сдельная форма оплаты труда имеет следующие системы:

прямая сдельная (индивидуальная или бригадная);

сдельно-премиальная (индивидуальная или бригадная);

косвенная и косвенно-сдельно-премиальная (индивидуальная или бригадная);

аккордно-сдельная и аккордно-премиальная (индивидуальная или бригадная);

сдельно-прогрессивная (индивидуальная или бригадная).

При прямой сдельной системе заработок работника определяется по расценкам за единицу произведённой продукции. Индивидуальная сдельная расценка определяется

![]() ,

,

![]()

где В — количество (объем) изготовленной продукции за расчетный период (месяц, день), шт;

tшт - штучная норма времени, мин;

Тен – нормативная трудоёмкость, норма времени на выполнение единицы продукции (работ, услуг), ч;

Тен = 1/Нв

Нвч – часовая норма выработки, р.

Сдельно-премиальная система предусматривает выплаты к сдельному заработку премии за достижение количественных и качественных показателей, которые установлены на предприятии.

Зсд-пр = Зсд + Зпр,

где Зпр – размер премии за выполнение (перевыполнение) установленного в расчетном периоде задания, тыс.р.

При косвенно-сдельной системе размер з/платы работника Зк-сд напрямую зависит от результатов труда обслуживаемых им рабочих-сдельщиков. Эта система используется для оплаты труда вспомогательных рабочих, занятых обслуживаем основных технологических процессов (наладчиков, настройщиков). Косвенно-сдельная расценка Рк-сд и з/плата при косвенно-сдельной системе рассчитываются по формулам:

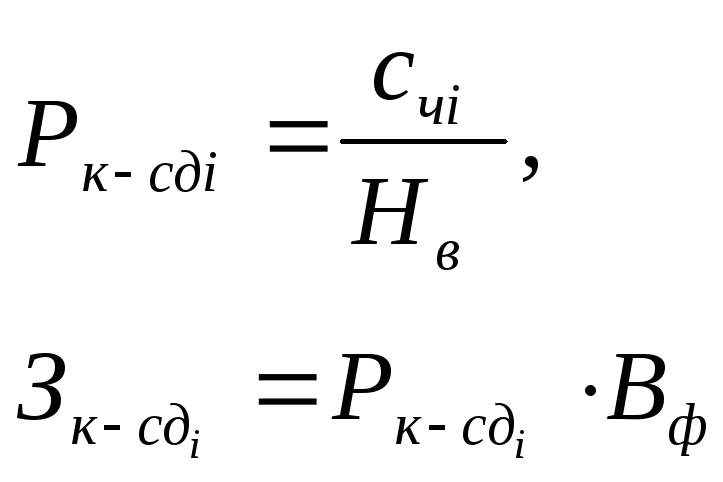

где Счi – часовая тарифная ставка i-го разряда, оплачиваемого по косвенно-сдельной системе, р;

Нв – норма выработки основного рабочего;

Вф – количество продукции, произведённое основными рабочими в натуральном измерении.

По косвенно-сдельной системе рекомендуется оплачивать труд только тех рабочих, которые оказывают влияние на уровень выработки обслуживаемых ими рабочих - сдельщиков.

Аккордная система заработной платы — это такая система, при которой заработок рабочего или группы рабочих определяется на весь объем работы. Премия устанавливается за выполнение работы в срок, за каждый сэкономленный день по сравнению с нормативным сроком, за качественное выполнение задания. Недостатки, допущенные работником или бригадой, устраняются виновными без дополнительной оплаты.

При сдельно-прогрессивной системе труд рабочего оплачивается по прямым сдельным расценкам в пределах выполнения норм, а за выполнение работ сверх норм – по повышенным (прогрессивно-возрастающим) расценкам. Размер расценок определяется по специальной шкале.

Заработная плата по способу расчетов с работниками бывает индивидуальной и бригадной (коллективной).

При индивидуальной оплате труда заработок работника определяется только за выполненные им работы. Эта система эффективна в том случае, если работник индивидуально выпускает готовую продукцию и полностью отвечает за качество работ.

Коллективная оплата труда предусматривает начисление заработка бригаде (звену), а затем распределение его между членами бригады. Способы начисления и распределения заработка в бригаде могут быть разные - в соответствии с отработанным временем и уровнем квалификации, а премии и доплаты — с помощью коэффициента трудового участия (КТУ).