3.3. Износ и амортизация основных фондов.

Экономическая сущность изнашивания основных фондов заключается в постепенной утрате ими потребительной стоимости вследствие материального износа и старения.

Материальный (физический) износ основных фондов представляет собой изменение механических, физических, химических и других свойств материальных объектов. Это — результат разрушения материала и постепенного изменения размеров и формы сопрягаемых частей.

Физический износ ОФ сопровождается уменьшением их стоимости и может быть определён следующими методами (зависимость между величиной износа и указанными факторами имеет сложный характер, однако в целях упрощения расчетов ее считают линейной):

стоимостной - основан на определении соотношения затрат на воспроизводство основных фондов к их восстановительной стоимости.

Экспертный метод – основан на оценке экспертами фактического технического состояния объекта (оценка степени износа отдельных элементов объекта ОФ и исчисление средневзвешенного % износа).

Нормативный метод – базируется на сравнении фактического Тф и нормативного Тн сроков эксплуатации объектов ОФ. Коэффициент физического износа ОФ:

Если

Тф![]() Тн,

то Ки.

физ. = Тф/Тн * 100%,

Тн,

то Ки.

физ. = Тф/Тн * 100%,

Если

Тф = Тн или Тф

![]() Тн,

то

К

и. физ. = Тф/(Тф+Тв) * 100%,

Тн,

то

К

и. физ. = Тф/(Тф+Тв) * 100%,

где Тв – возможный остаточный срок службы ОФ сверх Тф. Тв = Тф – Тп.и., где Тп.и. – срок полезного использования ОФ.

Коэффициент физического износа зданий и сооружений определяется:

![]() ,

,

где

![]() -

удельный вес i-го

конструктивного элемента в стоимости

здания (сооружения), %;

-

удельный вес i-го

конструктивного элемента в стоимости

здания (сооружения), %;

![]() -

процент износа i-го

конструктивного элемента здания.

-

процент износа i-го

конструктивного элемента здания.

Основные производственные фонды претерпевают не только материальный,

но и моральный износ, который выражается в их обесценивании до окончания срока службы, установленного по физическому износу (машины и оборудование). Различают две формы морального износа в зависимости от причин, его порождающих.

Первая обусловлена ростом производительности труда в отраслях, производящих средства труда, в результате чего удешевляется производство машин. Аналогичная машина изготавливается дешевле и ее стоимость снижается, а соответственно меньшая стоимость переносится на готовый продукт.

Моральный износ оф первой формы можно определить:

![]() ,

,

где Фп, Фв – соответственно первоначальная и восстановительная стоимость ОФ, тыс.р.

Вторая форма морального износа связана с созданием новых, более производительных и экономичных машин, применение которых обеспечивает прирост экономического эффекта ОС. Чем выше темпы научно-технического прогресса и внедрения новых средств труда, тем интенсивнее моральный износ ( рабочим машинам и оборудованию).

Моральный

износ ОФ второй формы

![]() рассчитывается:

рассчитывается:

![]() ,

,

где Пн, Пс — соответственно производительность нового и старого оборудования.

Моральный износ ОФ бывает полным и частичным.

Потери от полного морального износа устраняются только заменой устаревших машин и оборудования новыми, более совершенными и экономически выгодными.

Потери от частичного морального износа можно устранить путём модернизации, реконструкции устаревших видов ОФ, т.е. техническим обновлением.

Постепенное изнашивание средств труда приводит к необходимости производить накопления для возмещения износа ОС и его воспроизводства, что осуществляется посредством амортизации.

Амортизация – это постепенное перенесение первоначальной стоимости ОС по мере физического и морального износа на стоимость изготавливаемой продукции (работ, услуг).

Амортизационные отчисления — это денежные средства, предназначенные для возмещения стоимости изношенной части ОФ.

Норма амортизации – это годовой % перенесения стоимости ОС на производимую продукцию.

В РБ начисление амортизации регламентируется «Инструкцией о порядке начисления амортизации ОС и нематериальных активов», утверждённой постановлением Министерства экономики, министерства финансов, Министерства статистики и Министерства архитектуры и строительства 30 марта 2004г. В соответствии с этой инструкцией предприятия самостоятельно устанавливают срок полезного использования ОС, а также метод начисления амортизации.

Срок полезного использования ОС - это ожидаемый или расчётный период эксплуатации ОФ. Он устанавливается каждым предприятием самостоятельно, с учётом утверждённого правительством диапазона (морального износа, физического износа, планов технологического обновления и реконструкции действующего производства и др.).

На основе срока полезного использования ОС определяется норма амортизации.

Объектами начисления амортизации являются ОС предприятия, числящиеся на его балансе.

Различают линейный, нелинейный и производительный способы начисления амортизации.

при линейном способе стоимость ОФ переносится на стоимость готовой продукции равными частями (по годам) в течение всего срока их полезного использования.

Норма амортизации при линейном способе – величина, обратная сроку полезного использования, которая в % определяется, как

![]() .

.

Годовые амортизационные отчисления при этом способе рассчитываются

![]() ,

,

где АС – амортизируемая стоимость ОФ, т.е. стоимость ОФ на конец отчётного года, подлежащая амортизации, тыс.р.

Достоинства этого метода: равномерность поступления отчислений в амортизационный фонд; стабильность и пропорциональность в отнесении на себестоимость выпускаемой продукции; простота и высокая точность расчетов.

Недостатки : он не учитывает неравномерность износа ОФ в отдельные периоды времени, медленно переносит стоимость ОС на стоимость готовой продукции, что ограничивает собственные финансовые ресурсы предприятия, необходимые для обновления оборудования. Также увеличивается риск потерь от преждевременной замены ОС в результате изменений рыночной конъюктуры.

2) При нелинейном (ускоренном) способе стоимость ОФ переносится на стоимость готовой продукции неравномерно по годам в течение срока их полезного использования.

Ускоренная амортизация распространяется на: передаточные устройства, рабочие, силовые машины и оборудование, вычислительная техника и оргтехника, транспортные средства и др. объекты, которые непосредственно участвуют в процессе производства.

Нелинейный способ не распространяется: на машины, оборудование и трансп. средства с нормативным сроком службы до 3 лет, легковые автомобили (кроме специальных), уникальную технику и оборудование, предназначенные для использования только при определённых видах испытаний и производства ограниченного вида продукции и др.

При нелинейном способе амортизации используется два метода:

метод суммы чисел лет – на каждый год срока полезного использования ОФ определяется годовая норма амортизации в %

,

которая рассчитывается

,

которая рассчитывается

![]() ,

,

где

![]() -

число лет, остающихся до конца срока

полезного использования, I

= Тп.и., …, 1;

-

число лет, остающихся до конца срока

полезного использования, I

= Тп.и., …, 1;

СЧЛ – сумма чисел лет полезного использования объекта ОС.

![]()

Годовые Ао для каждого года срока полезного использования ОФ определяются так же, как и при линейном способе, но На с каждым годом будет уменьшаться.

Пример: приобретены ОС, амортизируемой стоимостью 150 млн.р., со сроком плолезного использования 6 лет.

|

Срок службы в годах |

Количество лет, записанное в обратном порядке |

Норма амортизации |

Годовая величина Ао |

|

1 2 3 4 5 6 |

6 5 4 3 СЧЛ= 21 2 1 |

6/21=0,286 5/21= 0,238 4/21=0,19 3/21= 0,143 2/21= 0,095 1/21= 0,048 |

Ао=42,86 Ао=35,71 Ао=28,57 Ао=21,43 Ао= 14,29 Ао=7,14 |

Метод суммы чисел лет обеспечивает полное возмещение стоимости амортизируемых средств труда к концу установленного срока службы. Вместе с тем решающая доля амортизации исчисляется в первые два-три года. Однока, он приводит к увеличению издержек производства, а следовательно к росту цен в условиях затратного ценообразования, а следовательно, к снижению конкурентоспособности продукции (работ, услуг). Поэтому, целесообразно тщательное экономичекое обоснование способов и методов амортизации.

метод уменшаемого остатка – при нём На.у. увеличивается с учётом коэффициента ускорения ( до 2,5 раза), а базой начисления амортизации является недоамортизированная стоимость ОФ.

![]() ,

,

![]() ,

,

где

![]() -сумма начисленной

до начала отчётного года амортизации,

тыс.р.

-сумма начисленной

до начала отчётного года амортизации,

тыс.р.

Пример: АС=2400 тыс.р., На = 7%, Ку = 2, тогда

1й год - 14% от 2400т.р.= 336т.р.;

2 год – 14% от 2064(2400-336) = 289т.р

3 год - 14% от 1775 (2064-289) = 248,5т.р.

Стоимость действующих средств труда списывается главным образом в первые годы их функционирования, что позводяет немедленно использовать решаюшую часть амортизации на новые капитальные вложения, на обновление оборудования. Этот метод способствует не только ускорению амортизации, но и концентрации ресурсов в первые годы эксплуатации введенных в действие фондов. Вместе с тем этот метод не гарантирует полного списания стимости капитала. Ежегодны размер начисляемого износа снижается, и амортизация растягивается на много лет.

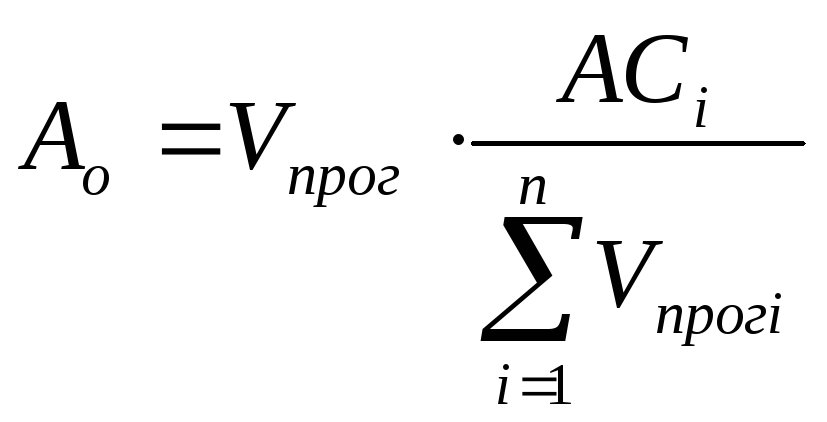

Производительный способ начисления амортизации - это способ, при котором годовая величина Ао зависит от величины амортизируемой стоимости объекта и объёма продукции, работ, услуг.

Годовые Ао тогда определяются:

,

,

где Vпрог - прогнозируемый объём продукции, работ, услуг в -м году;

i= 1…n - годы срока полезного использования объекта.