Модель ценообразования на рынке капитала (Capital Asset Pricing Model – capm)

Основное уравнение CAPM:

![]() ,

,

где

- Бета ценной

бумаги.

- Бета ценной

бумаги.

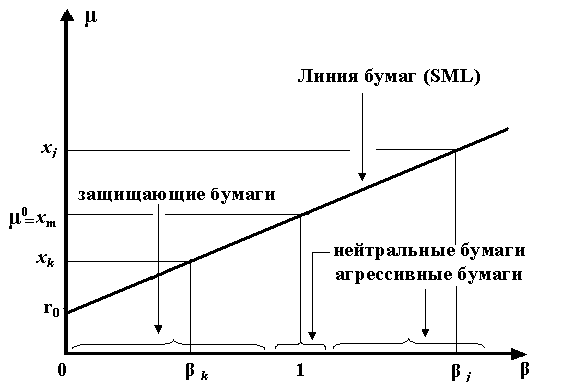

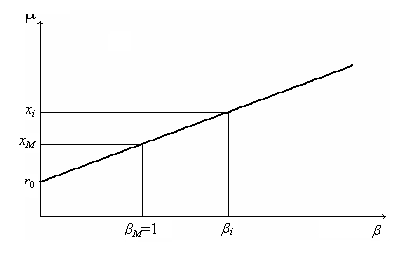

Рис. 5.3.Линия бумаг (SML – Security Market Line)

Реальное соотношение:

![]()

-

Aльфа

ценной бумаги.

-

Aльфа

ценной бумаги.

Диверсифицируемый (устранимый, не систематический) и не диверсифицируемый (систематический) риск

Диверсифицируемый

риск – это та часть общего риска

![]() ценной бумаги, которая может быть

устранена при включении этой бумаги в

эффективный портфель с той же доходностью.

На Рис. 5.3 изображены риски

ценной бумаги, которая может быть

устранена при включении этой бумаги в

эффективный портфель с той же доходностью.

На Рис. 5.3 изображены риски

![]() и

и

![]() для двух бумаг, символами

для двух бумаг, символами

![]() и

и

![]() обозначены диверсифицируемые (не

систематические) риски данных бумаг, а

символами

обозначены диверсифицируемые (не

систематические) риски данных бумаг, а

символами

![]() и

и

![]() - систематические, не диверсифицируемые

риски.

- систематические, не диверсифицируемые

риски.

Рис. 5.3.Диверсифицируемые и не диверсифицируемые риски

Задачи с решениями

Задача 5.1. Для акций

компании K известно

значение

![]() .

Предположим, что рынок находится в

равновесии (является идеальным

конкурентным), безрисковая процентная

ставка равна 6%, ожидаемая доходность

рыночного портфеля – 14%.

.

Предположим, что рынок находится в

равновесии (является идеальным

конкурентным), безрисковая процентная

ставка равна 6%, ожидаемая доходность

рыночного портфеля – 14%.

Вопрос: какова ожидаемая доходность акции K?

Решение.

Ожидаемая доходность акций определяется из основного уравнения CAPM:

![]() .

.

Таким образом, ожидаемая доходность равна 18%.

Задача 5.2 Пусть в условиях идеального конкурентного рынка имеем два эффективных портфеля (решения задачи Тобина) со следующими характеристиками:

Портфель |

А |

B |

Доходность - (%) |

26 |

18 |

Стандартное отклонение (риск) - (%) |

15 |

9 |

Вопрос: Найти безрисковую процентную ставку

Решение. Воспользуемся уравнением CML в форме

Из того, что оба портфеля являются эффективными, выводим

,

,

откуда получаем

6

(%).

6

(%).

Задачи для самостоятельного решения

Задача 5.3 Рассмотрим

идеальный конкурентный рынок. Безрисковая

процентная ставка

![]() ,

ожидаемая доходность рыночного портфеля

,

ожидаемая доходность рыночного портфеля

![]() ,

стандартное отклонение рыночной

доходности (рыночный риск)

,

стандартное отклонение рыночной

доходности (рыночный риск)

![]() .

.

Вопросы :

а![]() )

Рассчитать и изобразить линию

рынка CML;

)

Рассчитать и изобразить линию

рынка CML;

б) Рассмотреть три ценные бумаги, которые имеют следующие коэффициенты ковариаций с доходностью рынка:

Изобразить линию бумаг SML и определить ожидаемые доходности данных бумаг; ,

в) Определить

коэффициенты

![]() (Бета) указанных бумаг;

(Бета) указанных бумаг;

г) Приняв, что стандартные

отклонения для бумаг равны соответственно

![]() и

и

![]() ,

определить диверсифицируемый риск

каждой бумаги.

,

определить диверсифицируемый риск

каждой бумаги.

6. Введение в теорию опционов

Опцион – производная ценная бумага, удостоверяющая право на покупку (продажу) предмета контракта в будущем на заранее оговоренных условиях (по заранее оговоренной цене) или на отказ от сделки.

В настоящем разделе рассматриваются так называемые стандартные опционы CALL (КОЛЛ) и PUT (ПУТ).

Стандартные опционы CALL и PUT. Опцион CALL предоставляет держателю опциона право купить оговоренный в контракте актив в установленные сроки у продавца опциона по цене исполнения или отказаться от этой покупки.

Опцион PUT дает держателю опциона право продать оговоренный в контракте актив в установленные сроки продавцу опциона по цене исполнения или отказаться от его продажи.

Опционы, которые могут быть исполнены на протяжении определенного периода времени, называются американскими. Опционы, которые могут быть исполнены только в определенный момент времени, называются европейскими.

При покупке опциона покупатель уплачивает продавцу премию C.

Функция платежа – функция, описывающая выигрыш (проигрыш) владельца (держателя) опциона.

Для стандартного опциона CALL и опциона PUT функции платежа имеют вид:

![]() , (6.1)

, (6.1)

![]() . (6.2)

. (6.2)

Здесь K – заранее оговоренное число – цена исполнения, а S – цена базисного актива на момент исполнения.

Графически зависимость выигрыша владельца опциона CALL от цены базисного актива имеет вид:

Рис. 6.1.Выигрыш покупателя опциона CALL

Здесь сплошной линии соответствует собственно выигрыш лица, уже имеющего опцион, а пунктиром – выигрыш с учетом суммы, уплаченной за приобретение опциона (премии).

Аналогично, график функции выигрыша держателя опциона PUT имеет вид, изображенный на Рис. 6.2.

Нетрудно построить и графики функций выигрыша продавцов CALL и PUT опционов.

Рис.6.2.Выигрыш покупателя опциона PUT

Графически выигрыш продавца опциона CALL имеет вид:

Рис. 6.3.Выигрыш продавца опциона CALL

Рис. 6.4.Выигрыш продавца опциона PUT

На всех рисунках пунктирными линиями изображены функции платежей с учетом премии за опцион С.

Теорема о паритете PUT и CALL опционов. Существует теорема о паритете PUT и CALL опционов:

,

(6.1)

,

(6.1)

где

![]() - цена опциона CALL,

- цена опциона CALL,

![]() - цена опциона PUT,

- цена опциона PUT,

![]() - цена исполнения опциона CALL,

- цена исполнения опциона CALL,

![]() - цена базисного актива при

- цена базисного актива при

![]() ,

- безрисковая процентная ставка на

период

,

- безрисковая процентная ставка на

период

![]() .

.

Определение цены опциона: однопериодная модель. Одна из главных задач, которую решает инвестор, - это определение цены опциона. Рассмотрим однопериодную (или одношаговую) модель определения цены опциона. В одношаговой модели значение опциона и цена базисного актива рассматриваются только в начале и в конце некоторого периода Т.

Примем следующие

обозначения:

![]() -

безрисковая процентная ставка,

-

безрисковая процентная ставка,

![]() – известная цена базисного актива при

– известная цена базисного актива при

![]() ,

,

![]() и

и

![]() неизвестные значения при

неизвестные значения при

![]() (только два),

(только два),

![]() и

и

![]() -

выплаты по опционам, отвечающие этим

значениям,

-

выплаты по опционам, отвечающие этим

значениям,

![]() .

Предположим, что справедливы следующие

соотношения:

.

Предположим, что справедливы следующие

соотношения:

![]() ,

,

![]() ,

(6.2)

,

(6.2)

![]() ,

,

![]() ,

(6.3)

,

(6.3)

![]() ,

,

![]() , (6.4)

, (6.4)

где u – величина, характеризующая прирост стоимости базисного актива опциона, d – величина, характеризующая падение стоимости базисного актива, K – цена исполнения опциона.

Изменение цены можно представить следующим образом:

Безрисковый портфель. Один из способов определения цены опциона в рамках однопериодной модели – составление безрискового портфеля. Опишем этот способ.

Пусть портфель состоит

из одного актива

![]() и

и

![]() проданных опционов CALL.

При

проданных опционов CALL.

При

![]() портфель стоит

портфель стоит

![]() ,

при

он может стоить

,

при

он может стоить

![]() или

или

![]() .

Выберем k так, чтобы

выполнялось условие:

.

Выберем k так, чтобы

выполнялось условие:

![]() ,

(6.5)

,

(6.5)

откуда

![]() .

(6.6)

.

(6.6)

При таком значении k получим одну и ту же сумму в начале и конце периода:

![]() .

(6.7),

.

(6.7),

Величина к называется коэффициентом хеджирования.

Из равенства (6.7) выражается цена опциона, которая имеет следующий вид:

![]() ,

(6.8)

,

(6.8)

где

![]() .

.

Общий подход к определению цены опциона. Существует общий подход к определению цены опциона. Рассмотрим его в рамках однопериодной модели.

К соотношениям (6.2) добавляется равенство

![]() ,

(6.9)

,

(6.9)

характеризующее

изменение стоимости безрискового

актива. Общий подход состоит в следующем.

Пусть инвестор при

![]() располагает начальным капиталом, который

распределен между банковским счетом

(облигациями) и рисковым активом

(акциями):

располагает начальным капиталом, который

распределен между банковским счетом

(облигациями) и рисковым активом

(акциями):

![]() .

(6.10)

.

(6.10)

В момент инвестор перераспределяет свой капитал:

![]() .

(6.11)

.

(6.11)

Стратегией

управления капиталом

назовем пару

![]() ,

которая определяет перераспределение

капитала. В момент времени

,

которая определяет перераспределение

капитала. В момент времени

![]() инвестор имеет следующее значение

капитала:

инвестор имеет следующее значение

капитала:

![]() .

(6.12)

.

(6.12)

Величина

![]() зависит от трех параметров:

зависит от трех параметров:

![]() ,

так как

,

так как

![]() ,

где

,

где

-

случай.

-

случай.

Выплаты по опциону также зависят от случая:

.

.

Справедливой

(рациональной) ценой опциона

CALL

называется минимальное значение капитала

![]() ,

который следует иметь продавцу опциона,

чтобы выполнить обязательства по

опциону, применяя подходящую стратегию

U,

независимо от того, какое событие

,

который следует иметь продавцу опциона,

чтобы выполнить обязательства по

опциону, применяя подходящую стратегию

U,

независимо от того, какое событие

![]() реализовалось, т.е.:

реализовалось, т.е.:

![]()

![]() .

.

Таким образом, приходим к следующей задаче линейного программирования:

Искомая цена опциона равна:

, (6.13)

где

,

а

,

,

- хеджирующая стратегия (хедж).

- хеджирующая стратегия (хедж).

Многошаговая

биномиальная модель.

При многошаговой

биномиальной модели осуществляется

разбиение периода действия опционного

контракта на ряд интервалов моментами

времени

![]() .

Динамика рискового актива имеет вид:

.

Динамика рискового актива имеет вид:

![]() ,

,

где

![]()

![]() задано. Характеристика безрискового

актива имеет вид:

задано. Характеристика безрискового

актива имеет вид:

![]() ,

,

где

![]() задано.

задано.

Изменение цены на базисный актив можно представить с помощью дерева распределений:

Рисунок 6.5.Динамика курса цены базисного актива для многошаговой модели

При определении цены опциона как минимального значения капитала , который следует иметь продавцу опциона, чтобы выполнить свои обязательства по опциону, приходим к следующей формуле для определения цены:

.

(6.14)

.

(6.14)

После математических преобразований получим формулу расчета премии за опцион (формулу CRR):

![]() ,

,

где

.

(6.15)

.

(6.15)

-

функция Бернулли, которая показывает

вероятность того, что в T

независимых испытаниях события,

вероятность осуществления которого

равна

![]() ,

осуществляется не менее чем

,

осуществляется не менее чем

![]() раз.

раз.

Эта формула получена в 1986 г. и носит название формулы Кокса-Росса-Рубенштейна.

Для

того, чтобы определить

![]() следует воспользоваться формулами

одношаговой модели, заменив в них

на

следует воспользоваться формулами

одношаговой модели, заменив в них

на

![]() ,

на

,

на

![]() ,

на

,

на

![]() ,

р -

то же самое.

,

р -

то же самое.

Непрерывная модель. В 1973 году Ф.Блэком и М.Шоулсом была предложена формула расчета цены опциона CALL в условиях , когда динамика цены рискового актива описывается стохастическим дифференциальным уравнением. Эта формула стала знаменитой формулой Блэка-Шоулса:

![]() ,

,

где

,

,

,

,

![]() -

среднеквадратическое отклонение цены

базисного актива, Т

- период,

-

среднеквадратическое отклонение цены

базисного актива, Т

- период,

- функция нормального распределения с

параметрами 0 и 1.

- функция нормального распределения с

параметрами 0 и 1.