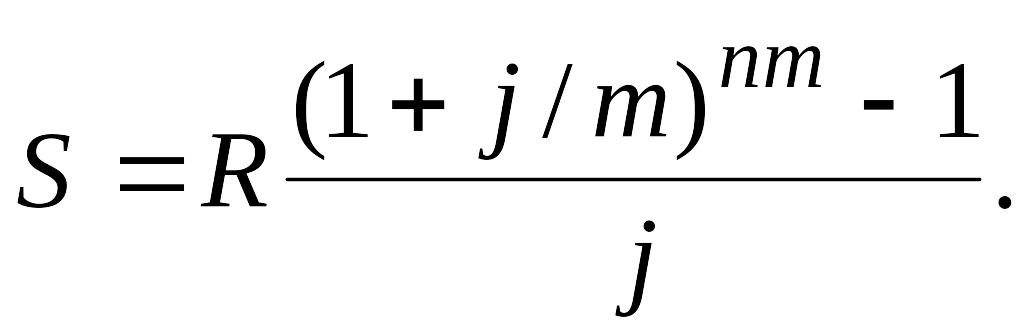

2.3.1. Формула наращенной суммы, в которой начисление процентов и поступления платежей совпадают по времени

В начале рассмотрим постоянную ренту, в которой начисление процентов и поступления платежей совпадают по времени m = p. Для получения наращенной суммы необходимо заменить номинальную ставку j на процентную ставку за один период j / m и число периодов n заменить на новое число периодов n m. Годовой платеж R нужно заменить на платеж за период R / m.Тогда получим формулу для наращенной суммы

или

Пример 2.3.1

Вкладчик в конце каждого месяца помещает в банк 1 000. Проценты начисляются ежемесячно по годовой ставке сложных процентов, равной 12 %. Определить наращенную сумму на счете вкладчика через 2 года.

Решение

Из условий следует, что

срок ренты n = 2 года,

число начислений процентов равно числу платежей за год p = m = 12 раз, т.е. nm = 12 2 = 24,

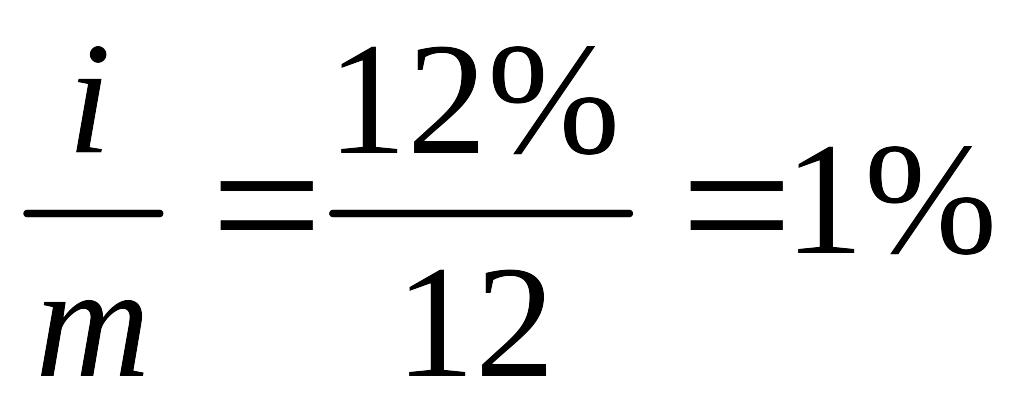

номинальная ставка j = 12 % ,

п

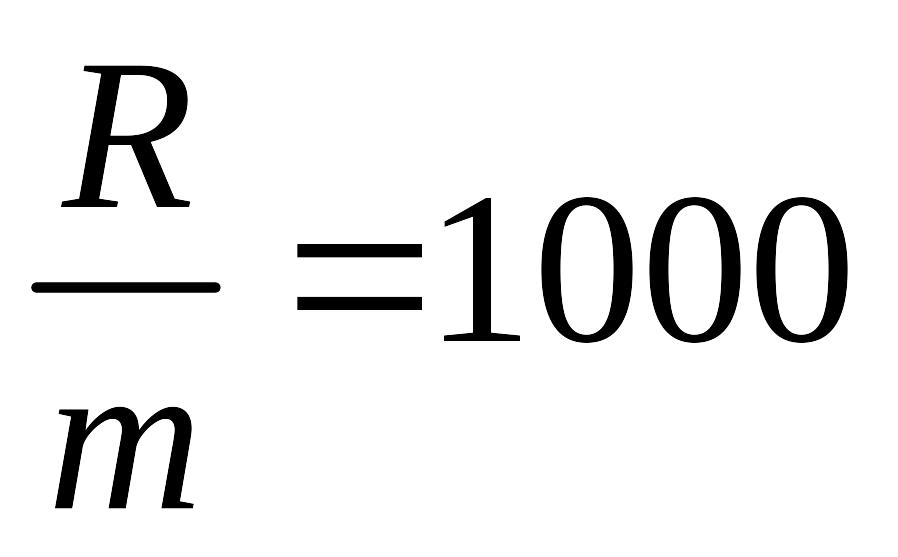

Процентная ставка и платеж на один период (месяц) будут равны

![]()

![]() .

.

По первой из формул находим наращенную сумму

=

=

=100 000 (1,2697346 - 1) = 26 973,46.

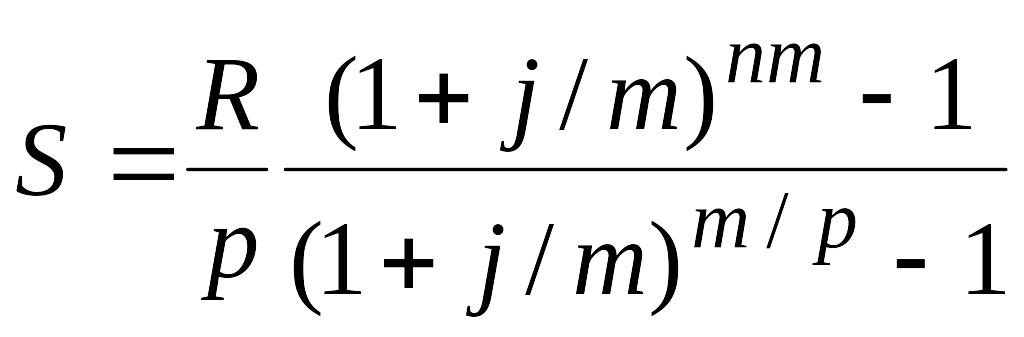

2.3.2. Формула наращенной суммы, в которой начисление процентов и поступления платежей не совпадают по времени

Для p-срочной ренты c начислением процентов m раз в году m p можно показать, что наращенная сумма равна

.

.

Пример 2.3.2

В течение трех лет (n = 3) в конце каждого месяца поступают платежи (p = 12) равными долями из расчета 480 000 руб. в год, на которые начисляются ежеквартально (m = 4) сложные проценты 12 % годовых. Найти наращенную сумму ренты.

Решение

Из формулы получаем

.

.

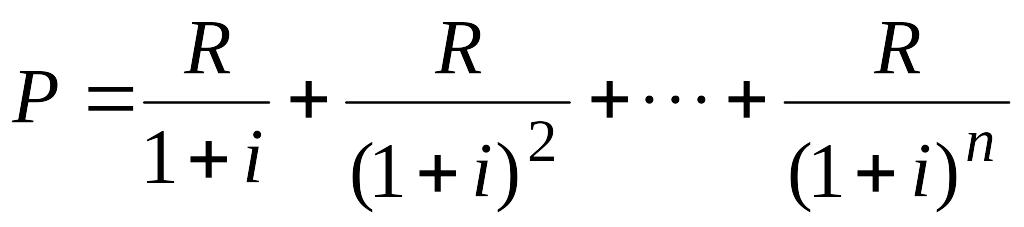

2.4. Современная стоимость ренты

Изучаемые вопросы:

Современная стоимость годовой ренты постнумерандо.

Современная стоимость годовой ренты пренумерандо.

Современная стоимость ренты с взносом в конце срока.

Формула современной стоимости постоянной p-срочной ренты.

При анализе будущих доходов необходимо учитывать их неравноценность во времени.

Пусть

R – размер годового платежа,

i – годовая процентная ставка,

n – срок ренты,

P – современная стоимость ренты.

Сумма приведенных платежей называется современной стоимостью ренты.

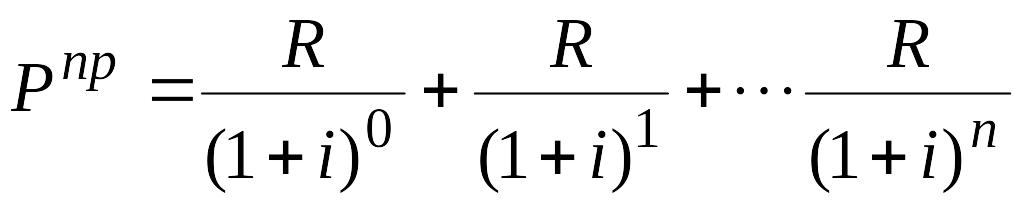

2.4.1. Современная стоимость годовой ренты постнумерандо

Приведенная

стоимость первого платежа будет равна

![]() .

.

Приведенная

стоимость второго платежа будет равна

.

.

Приведенные платежи образуют геометрическую прогрессию

,

,

…,

.

.

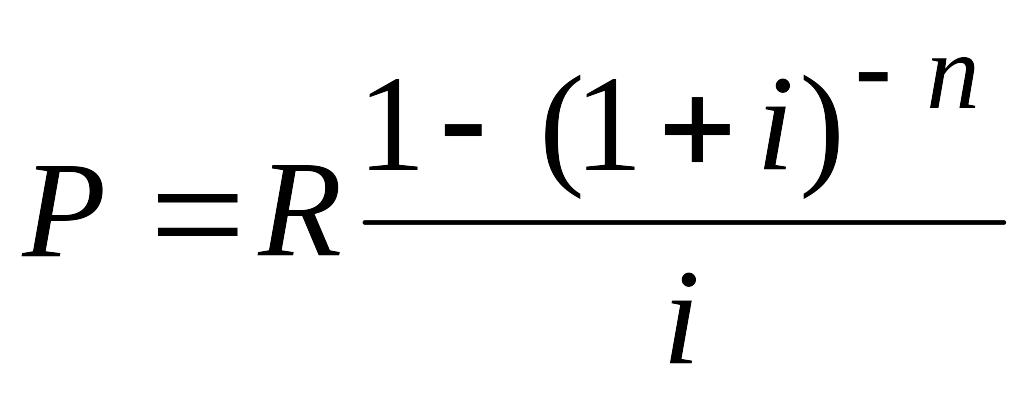

Тогда современная стоимость годовой ренты постнумерандо равна

,

,

.

(2.4.1)

.

(2.4.1)

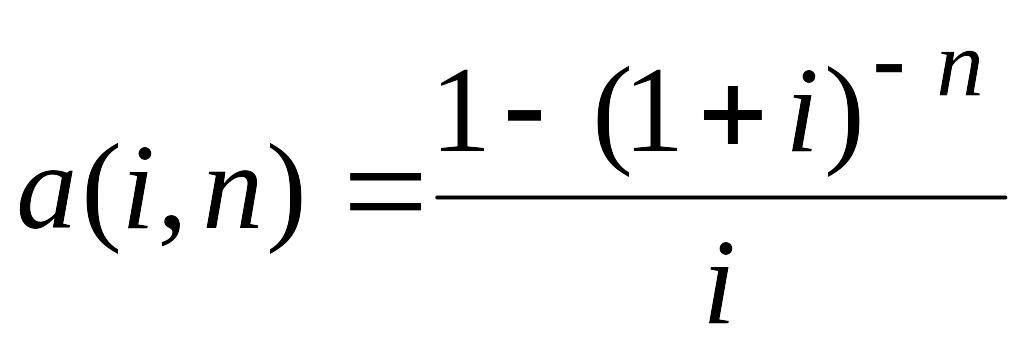

Величина

называется

коэффициентом приведения ренты.

называется

коэффициентом приведения ренты.

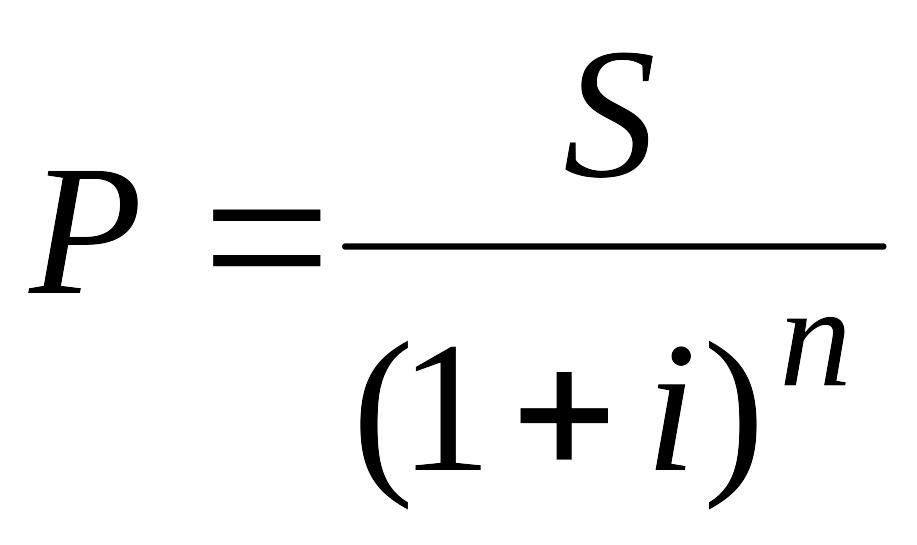

Современную стоимость P ренты можно найти, дисконтируя будущую стоимость этой ренты S

.

(2.4.2)

.

(2.4.2)

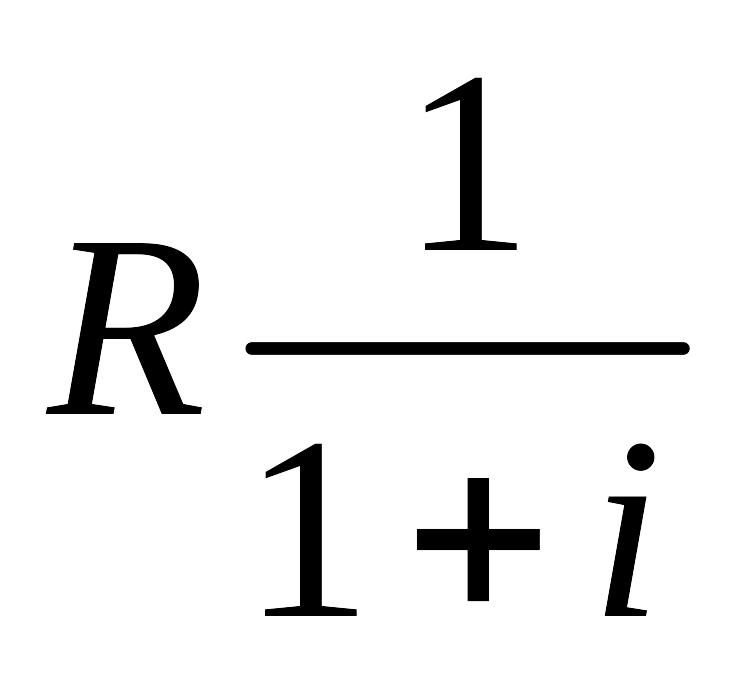

2.4.2. Современная стоимость годовой ренты пренумерандо

Первое

поступление R

имеет срок дисконтирования 0 год,

![]() .

.

Тогда современная стоимость годовой ренты пренумерандо равна

.

(2.4.3)

.

(2.4.3)

Заметим, что современные стоимости доходов постнумерандо и пренумерандо связаны равенством

![]() .

.

Пример 2.4.1

Допустим, что проект будет ежегодно в течение 3 лет приносить доход по 100 000. Найти современную стоимость будущих доходов при ставке приведения 10 % .

Решение

1) Предположим, что доходы в 100 000 поступают в конце каждого года (постнумерандо).

Вычислим современную стоимость по формуле (2.4.1)

.

.

Каждое слагаемое этой суммы означает современную стоимость дохода, поступившего в конце года.

2) Предположим, что доходы поступают в начале каждого года (пренумерандо). Тогда современная стоимость всех доходов пренумерандо будет равна

.

.