5.3.2. Коэффициент корреляции

Различные бумаги могут не одинаково реагировать на изменения финансового рынка. При движении рынка доходности двух финансовых активов могут быть одинаково направлены, т.е. вместе убывать и возрастать или противоположно направлены. При формировании портфеля необходимо учитывать зависимость доходностей одной бумаги от остальных. Количественной характеристикой зависимости активов служит коэффициент корреляции.

Пусть случайная величина 1 обозначает доходность ценной бумаги Fi, а случайная величина 2 обозначает доходность ценной бумаги Fj.

Ковариацией доходностей ценных бумаг Fi и Fj называется величина

![]() .

.

Здесь mi и mj обозначают ожидаемые доходности ценных бумаг Fi и Fj соответственно.

Коэффициентом корреляции доходностей ценных бумаг Fi и Fj называется величина

![]() .

.

Здесь ri и rj обозначают ожидаемые риски ценных бумаг Fi и Fj соответственно.

Две финансовые операции называют некоррелированными, если kij = 0.

Положительный коэффициент корреляции (ковариации) двух ценных бумаг показывает, что при изменении доходности одной из них, другая имеет тенденцию изменения в том же направлении.

Отрицательный коэффициент корреляции (ковариации) двух ценных бумаг показывает, что при изменении доходности одной из них, другая имеет тенденцию изменения в противоположном направлении.

Коэффициент корреляции ценных бумаг характеризует степень линейной зависимости между их доходностями. Если он равен 1, то между доходностями имеется положительная линейная связь, т.е. значения доходностей лежат на восходящей прямой. Если он равен -1, то между доходностями имеется отрицательная линейная связь, т.е. значения доходностей лежат на нисходящей прямой.

5.3.3. Риск портфеля ценных бумаг

При формировании портфеля необходимо учитывать зависимость доходностей одной бумаги от остальных. Количественно такую зависимость определяет коэффициент корреляции.

Дисперсия портфеля, состоящего из s бумаг, равна

![]() ,

,

где xi означают доли капитала, Vij – ковариацию ценных бумаг Fi, Fj.

Риск портфеля равен

![]() .

.

Риск портфеля, состоящего из s коррелированных бумаг, равен

![]() .

.

5.3.4. Диверсификация портфеля

Рассмотрим s некоррелированных бумаг c ожидаемыми доходностями и рисками

mi, ri, i = 1, ... , s.

Рассмотрим

портфель, в котором доли каждой бумага

одинаковы т.е.

![]() .

.

Тогда средняя доходность и риск такого портфеля

![]() ,

,

![]() .

.

Пусть последняя бумага имеет максимальный риск. Тогда риск

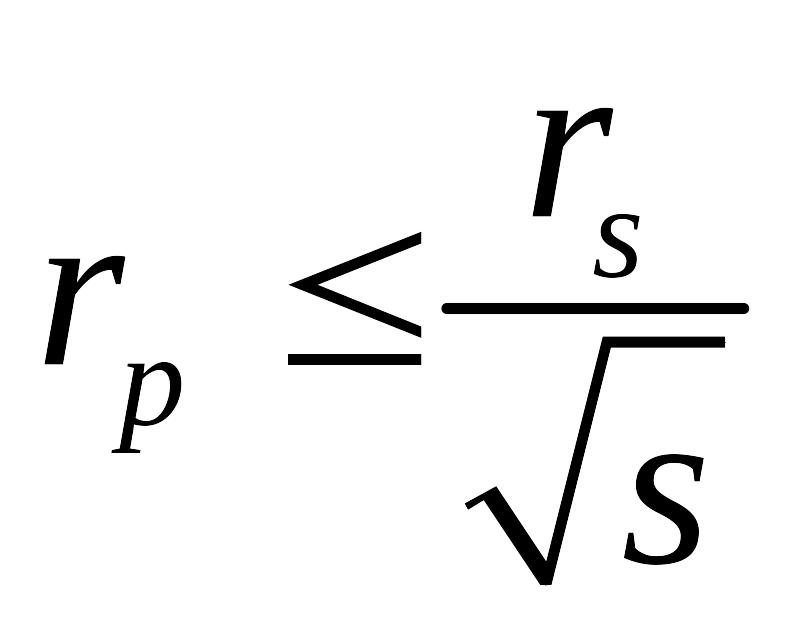

![]() .

.

П

Этот вывод называется эффектом диверсификации (разнообразия). Принцип диверсификации гласит, что нужно проводить разнообразные, несвязанные друг с другом, операции, тогда ожидаемая доходность окажется усредненной, а риск уменьшится.

Минимизация риска достигается за счет включения в портфель бумаг, несвязанных тесно между собой, чтобы избежать синхронности колебаний доходностей.

Пример 5.3.1

Предположим, что инвестор имеет возможность составить портфель из четырех некоррелированных операций, эффективности и риски которых даны в таблице, приведенной ниже.

i |

1 |

2 |

3 |

4 |

mi |

3 |

5 |

8 |

10 |

ri |

2 |

4 |

6 |

8 |

Рассмотрим несколько вариантов cоставления портфелей из этих ценных бумаг с равными долями.