Вопросы для самопроверки

Что называется финансовой рентой?

Чем различаются ренты постнумерандо и пренумерандо?

Чему равна наращенная сумма годовой ренты постнумерандо?

Что называется коэффициентом наращения ренты?

Чем различаются наращенные суммы рент постнумерандо и пренумерандо?

Запишите формулу наращенной суммы годовой ренты с начальным взносом.

Запишите формулу современной стоимости годовой ренты постнумерандо.

Что называется коэффициентом приведения ренты?

Чем различаются современные стоимости рент постнумерандо и пренумерандо?

Запишите формулу современной стоимости годовой ренты с конечным взносом.

Запишите формулу величины платежа ренты для наращения заданной суммы.

Запишите формулу величины платежа ренты для получения заданной современной стоимости.

Раздел 3. Некоторые схемы погашения кредитов Оценки инвестиционных проектов

Кредит означает предоставление денег или товаров в долг при условии возвращения долга и процентов. Сам кредит называют основным долгом, а проценты – процентными деньгами. Проценты начисляются на всю основную сумму долга и присоединяются к ней. Полученная величина составляет размер задолженности по кредиту. Обозначим через

P – основной долг;

I – процентные деньги ;

Z – задолженность по кредиту;

i – процентная ставка по кредиту.

3.1. Погашение кредита равными платежами

Изучаемые вопросы:

Определение размера платежа.

Разделение платежей на части.

После изучения этого материала необходимо ответить на вопросы для самопроверки и вопросы теста № 3.

3.1.1. Определение размера платежа

Пусть ссуда размера P взята в кредит на n лет под i процентов годовых. В случае начисления сложных процентов размер задолженности (сумма долга с процентами) будет равен

Z = P (1+i) n. (3.1.1)

Допустим, что погашение кредита производится в конце каждого года равными долями. Процесс погашения кредита является годовой рентой постнумерандо.

Предположим, что выплачивая кредитору платеж R в конце года k, заемщик погашает сумму, которая равна этой величине с начисленными до конца срока кредита процентами, т.е. погашает задолженность

![]() .

(3.1.2)

.

(3.1.2)

Сумма всех задолженностей Yk должна быть равна общей задолженности Z

P(1+i)n = R(1+i) n-1+...+R.

Отсюда следует равенство

= .

.

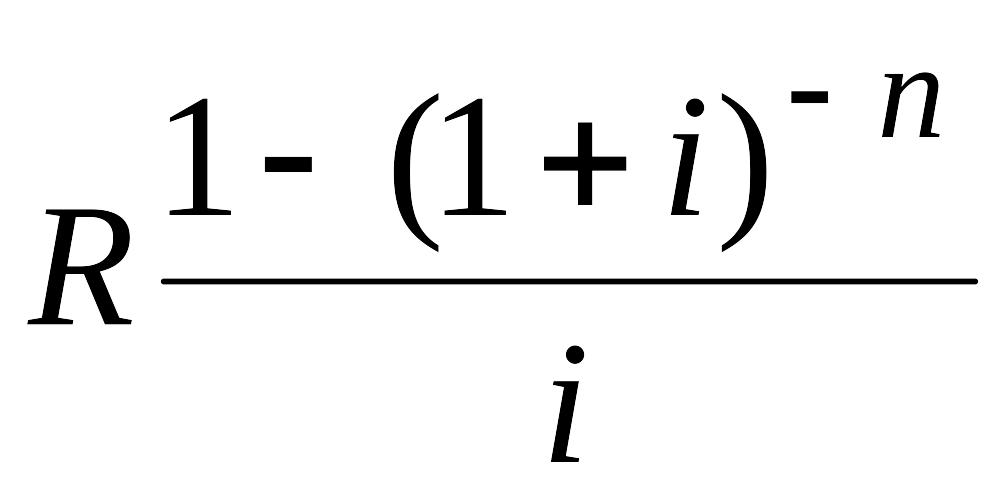

Таким образом, основной долг P равен сумме современных стоимостей всех погашающих платежей. Ежегодно заемщик выплачивает кредитору сумму

.

Пример 3.1.1

Банк предоставил клиенту кредит P = 100 000 сроком на n = 5 лет под i = 10 % процентов годовых с погашением в конце каждого года. Определить размер ежегодного платежа.

Решение

Подставим числовые значения задачи в формулу

3.1.2. Разделение платежей на части

Рассмотрим схему погашения долга, в которой погашающий платеж R делится на две части: одна часть погашает основной долг, а вторая – процентные деньги.

Пусть сумма P взята в кредит на n лет под i процентов годовых. Правило разделения погашающего платежа R на части состоит в следующем: часть платежа, погашающего процентные деньги составляет i % от остатка основного долга в момент платежа.

Введем обозначения:

R – ежегодный платеж,

Dj – платеж по процентам в год j,

Bj – платеж по основному долгу в год j,

Zj – остаток основного долга в год j ( Z0 = P ).

Выплата в конце каждого года j равна сумме платежа по процентам и платежа по основному долгу

R = Dj+ Bj.

Из правила разделения погашающего платежа R на части следуют равенства

Dj= i Zj ;

Bj= R - Dj ;

Zj = Z(j-1) - Bj (Z0 = P).

Первое равенство означает, что платеж по процентам равен i % от остатка основного долга, второе – платеж по основному долгу равен разности выплаты в конце каждого года R и платежа по процентам, третье – остаток долга в год j равен разности остатка долга в предыдущий год и платежа по основному долгу в год j.