Р исунок 16.6. Система основных моделей оценки реальной стоимости отдельных видов финансовых инструментов инвестирования.

Рассмотрим содержание этих моделей применительно к долговым и долевым финансовым инструментам инвестирования на примере облигаций и акций.

Модели оценки стоимости облигаций построены на следующих исходных показателях: а) номинал облигации: б) сумма процента, выплачиваемая по облигации; в) ожидаемая норма валовой инвестиционной прибыли (норма доходности) по облигации: г) количество периодов до срока погашения облигации.

Базисная модель оценки стоимости облигации [Basis Bond Valuation Model] или облигации с периодической выплатой процентов имеет следующий вид:

где СОб — реальная стоимость облигации с периодической выплатой процентов;

По — сумма процента, выплачиваемая в каждом периоде (представляющая собой произведение ее номинала на объявленную ставку процента); Но — номинал облигации, подлежащий погашению в конце срока ее обращения;

НП — ожидаемая норма валовой инвестиционной прибыли (доходности) по облигации, выраженная десятичной дробью;

п — число периодов, остающихся до срока погашения облигации.

Экономическое содержание Базисной модели оценки стоимости облигации (облигации с периодической выплатой процентов) заключается в том, что ее текущая реальная стоимость равна сумме всех процентных поступлений по ней за оставшийся период ее обращения и номинала, приведенных к настоящей стоимости по дисконтной ставке, равной ожидаемой норме валовой инвестиционной прибыли (доходности).

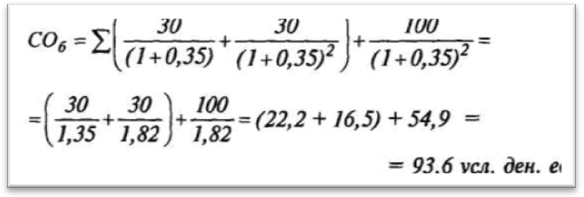

Пример. На фондовом рынке предлагается к продаже облигация одного из предприятий по цене 90 усл. ден. ед. за единицу. Она была выпущена сроком на 3 года, до погашения осталось 2 года. Ее номинал при выпуске определен в 100 усл. ден. ед. Процентные выплаты по облигации осуществляются один раз в год по ставке 30% к номиналу. С учетом уровня риска данного типа облигации ожидаемая норма инвестиционной прибыли принимается в размере 35% в год. Необходимо определить реальную рыночную стоимость облигации и ее соответствие цене продажи. Подставив в формулу соответствующие значения показателей, получаем реальную рыночную стоимость:

сопоставив текущую рыночную стоимость оили-гации и цену ее продажи, можно увидеть, что кроме ожидаемой нормы инвестиционной прибыли по ней может быть получен дополнительный доход в сумме 3,6усл. ден. ед. (93,6—90) в связи с заниженной рыночной стоимостью.

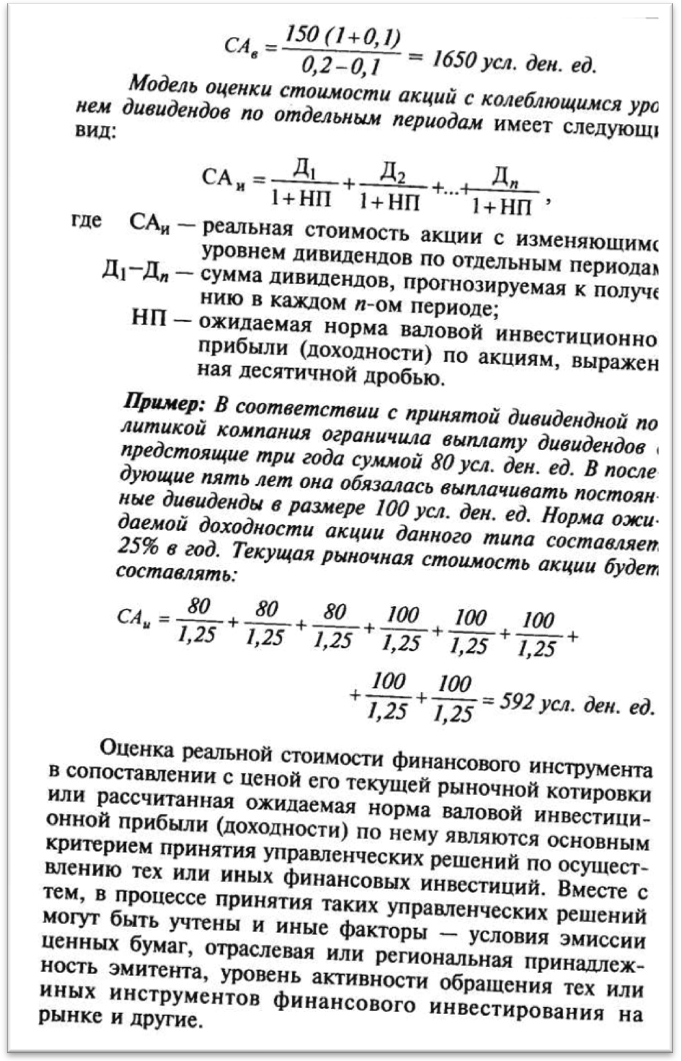

Модель оценки стоимости облигации с выплатой всей суммы процентов при ее погашении имеет следующий вид:

где СОП — реальная стоимость облигации с выплатой всей суммы процентов при ее погашении;

Но — номинал облигации, подлежащий погашению в конце срока ее обращения;

Пк — сумма процента по облигации, подлежащая выплате в конце срока ее обращения;

НП — ожидаемая норма валовой инвестиционной прибыли (доходности) по облигации, выраженная десятичной дробью;

п — число периодов, остающихся до срока погашения облигации (по которым установлена норма прибыли).

Экономическое содержание данной модели состоит в том, что текущая реальная стоимость облигации с выплатой всей суммы процентов при ее погашении, равна совокупным выплатам номинала и суммы процента по ней, приведенным к настоящей стоимости по дисконтной ставке, равной ожидаемой норме валовой инвестиционной прибыли (доходности).

Пример. Облигация предприятия номиналом в 100 усл. ден. ед. реализуется на рынке по цене 67,5 усл. ден. ед. Погашение облигации и разовая выплата уммы процента по ней по ставке 20% предусмотрены через 3 года. Ожидаемая норма валовой инвестиционной прибыли по облигациям такого типа составляет 35%.

Необходимо определить ожидаемую текущую доходность и текущую рыночную стоимость данной облигации.

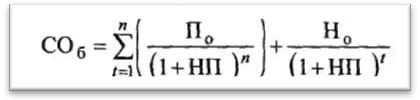

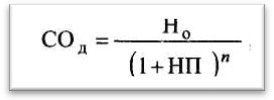

Модель оценки стоимости облигации, реализуемой с дисконтом без выплаты процентов, имеет следующий вид:

Подставив необходимые показатели в формулу модели реальной рыночной стоимости облигации, получим:

где СОД — реальная стоимость облигации, реализуемой с дисконтом без выплаты процентов по ней;

Но — номинал облигации, подлежащий погашению в конце срока ее обращения;

НП — ожидаемая норма валовой инвестиционной прибыли (доходности) по облигации, выраженная десятичной дробью; л — число периодов, остающихся до срока погашения облигации (по которым установлена норма прибыли).

Экономическое содержание данной модели состоит в том, что текущая реальная стоимость облигации, реализуемой с дисконтом без выплаты процентов по ней, представляет собой ее номинал, приведенный к настоящей стоимости по дисконтной ставке, равной ожидаемой норме валовой инвестиционной прибыли (доходности).

Пример: Необходимо определить текущую рыночную стоимость облигации внутреннего местного займа и сопоставить ее с ценой продажи, используя следующие исходные данные: облигация номиналом в 100 усл. ден. единиц реализуется по цене 67,5 усл. ден. ед. Погашение облигации предусмотрено через 3 года. Норма валовой инвестиционной прибыли ожидается в размере 16%. Подставив в формулу соответствующие значения показателей получим текущую рыночную стоимость данной облигаиии:

Сопоставляя текущую рыночную стоимость облигации с ценой ее продажи, можно сделать вывод, что последняя завышена на 3,4 усл. ден. ед. (67,5—64,1).

Трансформируя соответствующим образом указанные модели (т.е. меняя искомый расчетный показатель) можно по каждому виду облигаций рассчитать ожидаемую норму валовой инвестиционной прибыли (доходности), если показатель реальной стоимости облигации заменить на фактическую цену ее реализации на фондовом рынке (комплекс таких моделей широко представлен в специальной литературе по вопросам обращения фондовых инструментов).

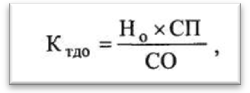

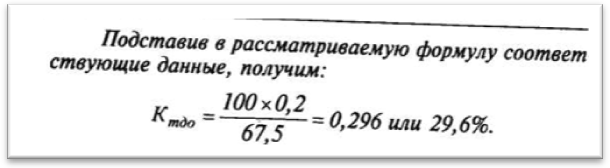

Для оценки текущего уровня валовой инвестиционной прибыли по облигациям используется коэффициент ее текущей доходности, который рассчитывается по формуле:

где Ктд0 — коэффициент текущей доходности облигации; Но — номинал облигации; СП — объявленная ставка процента (так называемая

"купонная ставка"), выраженная десятичной

дробью; СО — реальная текущая стоимость облигации (или

текущая ее цена).

Пример: Необходимо определить коэффициент текущей доходности облигации с периодической выплатой процентов (купонной облигации) при следующих исходных данных: номинал облигации составляет 100 усл. ден. ед., а ее текущая стоимость — 67,5 усл. ден. ед. купонная ставка составляет 20%.

Модели оценки стоимости акций построены по следующим исходным показателям: а) вид акции — привилегированная или простая; б) сумма дивидендов, предполагаемая к получению в конкретном периоде; в) ожидаемая курсовая стоимость акции в конце периода ее реализации (при использовании акции в течении заранее определенного периода); г) ожидаемая норма валовой инвестиционной прибыли (норма доходности) по акциям; д) число периодов использования акции.

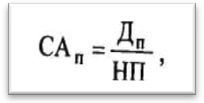

Модель оценки стоимости привилегированной акции основана на том, что эти акции дают право их собственникам на получение регулярных дивидендных выплат в фиксированном размере. Она имеет следующий вид:

где САП — реальная стоимость привилегированной акции;

Дп — сумма дивидендов, предусмотренная к выплате по привилегированной акции в предстоящем периоде;

НП — ожидаемая норма валовой инвестиционной прибыли (доходности) по привилегированной акции, выраженная десятичной дробью. Экономическое содержание данной модели состоит в том, что текущая реальная стоимость привилегированной акции представляет собой частное от деления суммы предусмотренных по ней дивидендов на ожидаемую инвестором норму валовой инвестиционной прибыли.

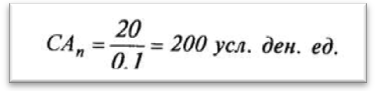

Пример: определить реальную стоимость привилегированной акции при следующих данных: предусмотренная по акции сумма дивидендов составляет 20 усл. ден. ед. в год; ожидаемая инвестором годовая норма валовой инвестиционной прибыли составляет 10%.

Подставив в рассматриваемую формулу приведенные данные, получим:

Модель оценки стоимости простой акции при ее использовании в течение неопределенного продолжительного периода времени имеет следующий вид:

![]()

где САН — реальная стоимость акции, используемой в течение неопределенного продолжительного периода времени;

Да — сумма дивидендов, предполагаемая к получению в каждом «-ом периоде;

НП — ожидаемая норма валовой инвестиционной прибыли (доходности) по акциям, выраженная десятичной дробью; п — число периодов, включенных в расчет. Экономическое содержание данной модели состоит в том, что текущая реальная стоимость акции, используемой в течение неопределенного продолжительного периода времени (неопределенное число лет), представляет собой сумму предполагаемых к получению дивидендов по отдельным предстоящим периодам, приведенную к настоящей стоимости по дисконтной ставке, равной ожидаемой норме валовой инвестиционной прибыли (доходности).

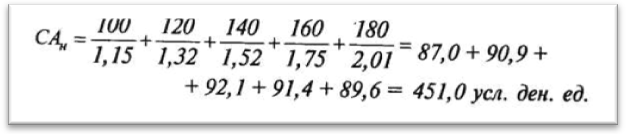

Пример: Приобретенная инвестором акция представляется инвестору перспективной и намечена им к использованию в течение продолжительного периода. На ближайшие пять лет им составлен прогноз дивидендов, в соответствии с которым в первый год сумма дивидендов составит 100 усл. ден. ед., а в последующие годы будет ежегодно возрастать на 20 усл. ден. ед. Норма текущей доходности акций данного типа составляет 15% в год. Необходимо определить текущую рыночную стоимость акции. Подставив в формулу модели необходимые показатели, получим:

Применительно к нашим условиям рассмотренный вариант представляет собой лишь гипотетический случай, т.к. ни один инвестор не планирует держать свои финансовые активы столь продолжительное время (за этот срок ему представится ряд возможностей реинвестировать капитал на более выгодных условиях) и уж тем более не сможет составить столь длительный прогноз получения дивидендов в условиях нашей экономики. Поэтому рассмотрим более типичные ситуации, когда денежный поток будет состоять не только из дивидендов, но и возросшей стоимости акции при ее реализации.

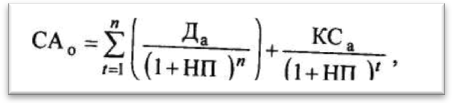

Модель оценки стоимости простой акции, используемой в течение заранее определенного срока, имеет следующий вид:

где СА0 — реальная стоимость акции, используемой в течение заранее определенного срока;

Да — сумма дивидендов, предполагаемая к получению в каждом п-ом периоде;

КСа — ожидаемая курсовая стоимость акции в конце периода ее реализации;

НП — ожидаемая норма валовой инвестиционной прибыли (доходности) по акциям, выраженная десятичной дробью; п — число периодов, включенных в расчет. Экономическое содержание данной модели состоит в том, что текущая реальная стоимость акции, используемой в течение заранее определенного срока, равна сумме предполагаемых к получению дивидендов в используемых периодах и ожидаемой курсовой стоимости акции в момент ее реализации, приведенной к настоящей стоимости по дисконтной ставке, равной ожидаемой норме валовой инвестиционной прибыли (доходности). Иными словами экономическое содержание данной модели аналогично Основ ной модели оценки облигаций. Отличия состоят лишь в том, что вместо суммы процентов используются показатели дифференцированной по годам суммы дивидендов, а вместо номинала облигации — прогнозируемая рыночная цена акции в момент ее реализации. Сам же механизм расчета текущей рыночной стоимости при этом не меняется.

Рассмотренная принципиальная модель оценки стоимости акций при ее использовании в течении неопределенного периода времени имеет ряд вариантов:

Модель оценки стоимости простых акций со стабильным уровнем дивидендов имеет следующий вид:

![]()

где САп — реальная стоимость акций со стабильным уровнем дивидендов;

Да — годовая сумма постоянного дивиденда;

НП — ожидаемая норма валовой инвестиционной прибыли (доходности) по акции, выраженная десятичной дробью;

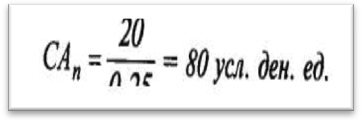

Пример: По акции выплачивается ежегодный постоянный дивиденд в сумме 20 усл. ден. ед. Ожидаемая норма текущей прибыли акций данного типа составляет 15% в год. Реальная рыночная стоимость акции будет составлять:

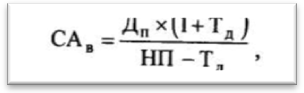

Модель оценки стоимости простых акций с постоянно возрастающим уровнем дивидендов (она известна как "Модель Гордона") имеет следующий вид:

где САВ — реальная стоимость акции с постоянно возрастающим уровнем дивидендов;

Дп — сумма последнего выплаченного дивиденда;

Тд — темп прироста дивидендов, выраженный десятичной дробью;

НП — ожидаемая норма валовой инвестиционной прибыли (доходности) по акции, выраженная десятичной дробью.

Пример: Последний дивиденд, выплаченный по акции, составлял 150 усл. ден. ед. Компания постоянно увеличивает сумму ежегодно выплачиваемых дивидендов на 10%. Ожидаемая норма текущей доходности акций данного типа составляет 20% в год. Реальная рыночная стоимость акции будет составлять: