5. Оценка основных параметров сформированного инвестиционного портфеля. Такая оценка позволяет оценить эффективность всей работы по его формированию.

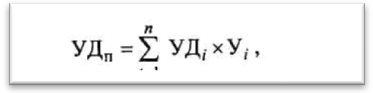

Уровень доходности портфеля рассчитывается по следующей формуле:

где УДП — уровень доходности инвестиционного портфеля;

УДi- — уровень доходности отдельных финансовых

инструментов в портфеле;

Уi- — удельный вес отдельных финансовых инструментов в совокупной стоимости инвестиционного портфеля, выраженный десятичной дробью. Уровень риска портфеля рассчитывается по следующей формуле:

где УРП — уровень риска инвестиционного портфеля;

УСРi — уровень систематического риска отдельных финансовых инструментов (измеряемый с помощью бета-коэффициента);

Уi- — удельный вес отдельных финансовых инструментов в совокупной стоимости инвестиционного портфеля, выраженный десятичной дробью;

УНРП — уровень несистематического риска портфеля, достигнутый в процессе его диверсификации. В условиях функционирования нашего фондового рынка эта оценка должна быть дополнена и показателем уровня ликвидности сформированного портфеля.

Результатом этого этапа формирования портфеля является минимизация отклонения стартовых его характеристик от целевых параметров его построения.

Инвестиционный портфель, который полностью отвечает целям его формирования как по типу, так и по составу включенных в него финансовых инструментов, представляет собой "сбалансированный стартовый инвестиционный портфель ".

ОПЕРАТИВНОЕ УПРАВЛЕНИЕ РЕСТРУКТУРИЗАЦИЕЙ ПОРТФЕЛЯ ФИНАНСОВЫХ ИНВЕСТИЦИЙ

Процесс формирования стартового портфеля после его завершения уступает место процессу оперативного управления его реструктуризацией.

Под оперативным управлением реструктуризацией портфеля финансовых инвестиций понимается обоснование и реализация управленческих решений, обеспечивающих поддержание целевой инвестиционной направленности сформированного портфеля по параметрам его доходности, риска и ликвидности путем ротации отдельных его инструментов.

Изменение целей инвестора и объема инвестиционных ресурсов, значительные колебания конъюнктуры финансового рынка, изменение ставки процента, расширение предложения финансовых инструментов инвестирования и ряд других условий вызывают необходимость текущей корректировки сформированного инвестиционного портфеля. Такая корректировка носит название "реструктуризации портфеля" и является основным содержанием процесса оперативного управления им на предприятии.

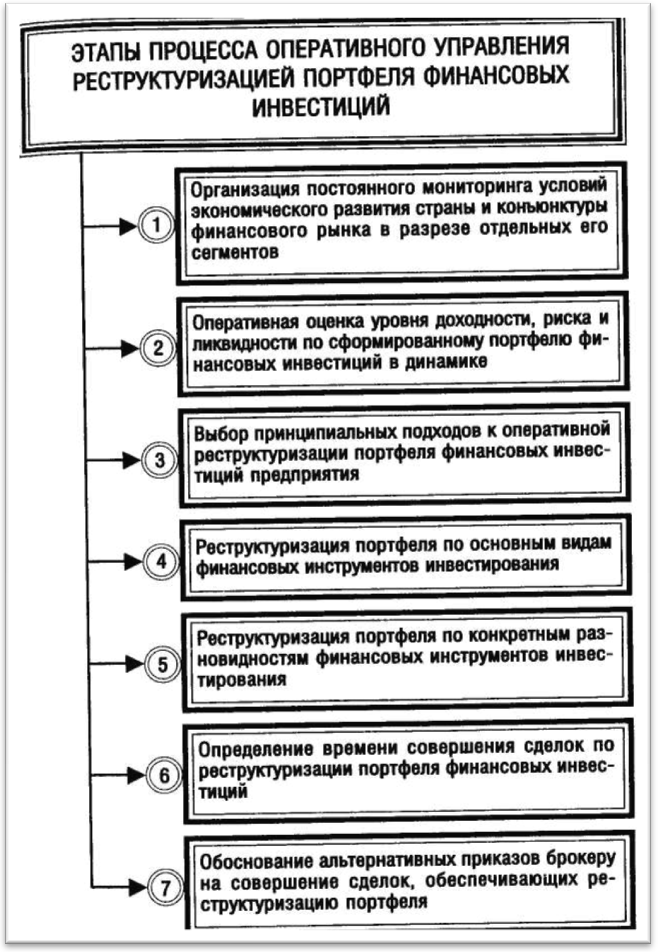

Процесс оперативного управления реструктуризацией портфеля финансовых инвестиций осуществляется на предприятии по следующим основным этапам (рис. 16.12).

1. Организация постоянного мониторинга условий экономического развития страны и конъюнктуры финансового рынка в разрезе отдельных его сегментов. Такой мониторинг должен носить непрерывный характер в силу высокой динамики текущей конъюнктуры финансового рынка. В процессе мониторинга основное внимание должно быть уделено выявлению динамики факторов, влияющих на снижение уровня доходности, риска и ликвидности финансовых инструментов, входящих в состав портфеля предприятия. Система таких факторов наблюдается и анализируется раздельно по долевым и долговым видам финансовых инструментов.

Рисунок 16.12. Основные этапы процесса оперативного управления реструктуризацией портфеля финансовых инвестиций

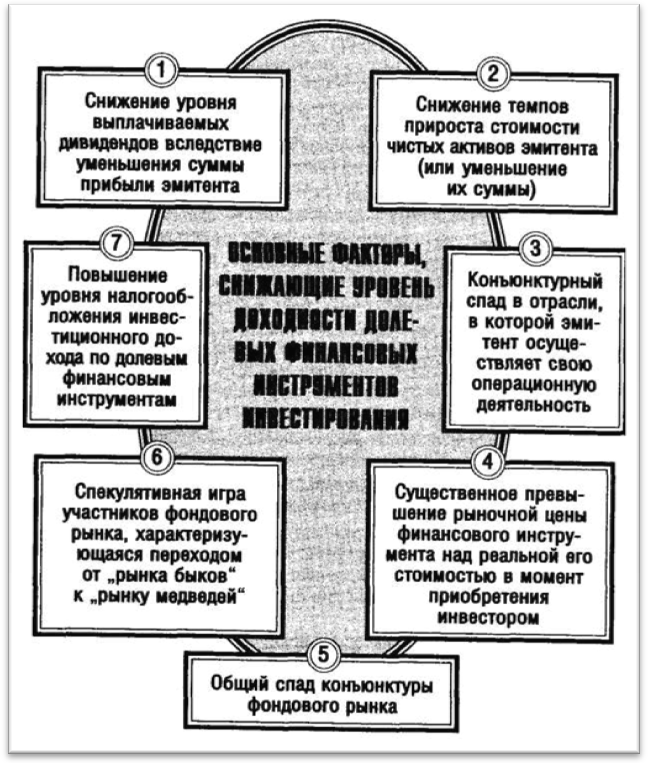

К числу основных факторов, негативно влияющих на уровень доходности долевых и долговых финансовых инструментов инвестирования, относятся следующие (рис. 16.13):

1. Снижение уровня выплачиваемых дивидендов вследствие уменьшения суммы прибыли эмитента. Изменение уровня дивидендных выплат является первым тревожным симптомом предстоящего снижения рыночной стоимости конкретного вида акций. В какой бы убедительной форме не было преподнесено решение акционерной компании, это дает инвестору повод к детальной оценке предстоящей эффективности инвестиций в эти акции.

Снижение темпов прироста стоимости чистых активов эмитента (или уменьшение их суммы). Хотя такое снижение может носить временный

Рисунок 16.13. Состав основных факторов, снижающих уровень доходности долевых финансовых инструментов инвестирования.

характер, оно неизбежно ведет к соответствующему уменьшению котировки акций на рынке.

Конъюнктурный спад в отрасли, в которой эмитент осуществляет свою операционную деятельность. Этот спад сказывается прежде всего на размере чистой прибыли эмитента от операционной деятельности, а следовательно и на размере будущих дивидендов. Снижение уровня выплаты дивидендов в свою очередь вызывает снижение рыночной котировки акций данного эмитента.

Существенное превышение рыночной цены финансового инструмента над реальной его стоимостью в момент приобретения инвестором. Такая переоцененность стоимости долевых ценных бумаг вызывается, как правило, искусственно завышаемой ее котировкой самим эмитентом или соответствующей спекулятивной игрой участников фондового рынка. Повышение эффективности фондового рынка вызывает снижение цены таких переоцененных финансовых инструментов до уровня реальной их стоимости. Если в портфеле предприятия есть такие переоценные финансовые активы, от них лучше избавиться заранее.

Общий спад конъюнктуры фондового рынка. Каков бы ни был уровень бета-коэффициента по фондовому портфелю в целом или отдельным его активам, спад конъюнктуры (снижение индекса) фондового рынка отрицательно сказывается на эффективности обращаемых ценных бумаг.

Спекулятивная игра участников фондового рынка, характеризующаяся переходом от "рынка быков" к "рынку медведей ". Перелом в линии рынка по данному виду ценных бумаг является той пиковой точкой, в которой продажа этих долевых ценных бумаг является наиболее выгодной с позиций поддержания целевого уровня эффективности портфеля. Однако следует иметь в виду, что такая игра носит, как правило, краткосрочный характер и при формировании долгосрочного портфеля роста обычно может не учитываться инвестором.

7. Повышение уровня налогообложения инвестиционного дохода по долевым финансовым инструментам. Уменьшение уровня чистой инвестиционной прибыли может привести к снижению эффективности финансового инвестирования даже несмотря на рост дивидендных выплат (если фактический прирост суммы дивидендов будет ниже суммы дополнительной уплаты налогов).

К числу основных факторов, негативно влияющих на уровень доходности долговых финансовых инструментов инвестирования, относятся следующие (рис. 16.14):

Рисунок 16.14. Состав основных факторов, снижающих уровень доходности долговых финансовых инструментов инвестирования.

Увеличение средней ставки процента на финансовом рынке. Рост ссудного процента является основным фактором снижения уровня эффективности этих видов финансовых инструментов. Если этот рост прогнозируется и в дальнейшем, желательно, заменить долгосрочные финансовые инструменты данного вида на краткосрочные, которые более устойчивы к негативному влиянию этого фактора.

Повышение темпов инфляции в сравнении с предшествующим периодом. Рост темпа (индекса) инфляции в более высоких размерах, чем в предшествующем периоде, приводит к обесценению номинальной стоимости этих финансовых инструментов инвестирования и выплачиваемых по ним процентам. При прогнозируемой стабильности указанной тенденции без дополнительного размера инфляционной премии, устанавливаемой эмитентом, от таких финансовых инструментов в портфеле следует отказаться.

Снижение уровня платежеспособности (кредитного рейтинга) эмитента долговых финансовых инструментов. Следствием такого снижения является возрастание уровня риска и проблемы с ликвидностью таких финансовых инструментов, что соответственно снижает и уровень их эффективности.

Непредусмотренное снижение размера выкупного фонда (фонда погашения) эмитента по данному финансовому обязательству. Такое снижение вызывает негативные последствия для котировки этих видов финансовых инструментов инвестирования при приближающихся сроках их погашения.

Снижение уровня премии за ликвидность по долгосрочным долговым финансовым инструментам. При существенном снижении уровня ликвидности таких активов портфеля ранее установленный размер премии за ликвидность уже не соответствует новым реалиям рынка, что вызывает понижение их котировки и неадекватность выплачиваемой суммы процента по ним уровню риска.

Повышение уровня налогообложения инвестиционного дохода по долговым финансовым инструментам. Снижение Уровня чистого дохода соответственно сказывается на их инвестиционных качествах и эффективности портфеля финансовых инвестиций в целом.

Результаты мониторинга инвестиционного рынка и Условий экономического развития страны в разрезе рассмотренных факторов позволяют повысить обоснованность управленческих решений, принимаемых в процессе дальнейших этапов оперативного управления портфелем финансовых инвестиций предприятия.

2. Оперативная оценка уровня доходности, риска и ликвидности по сформированному портфелю финансовых инвестиций в динамике. В процессе такой оценки, которая должна носить регулярный характер, соответствующий периодичности осуществления мониторинга, выявляются тенденции уровня доходности, риска и ликвидности по портфелю в целом; их соответствие целевым параметрам формирования портфеля (типу портфеля); соответствие рассматриваемых параметров рыночной шкале "доходность—риск" и"доходность—ликвидность". Оценка аналогичных показателей проводится с установленной периодичностью по отдельным видам финансовых инструментов портфеля, а также в разрезе конкретных их разновидностей.

Результаты оценки служат основой принятия управленческих решений о необходимости и направлениях реструктуризации портфеля финансовых инвестиций.

3. Выбор принципиальных подходов к оперативной ре структуризации портфеля финансовых инвестиций предприятия. Теория оперативного управления портфелем финансовых инструментов инвестирования выделяет два принципиальных подхода к осуществлению этого управления — пассивный и активный. Эти подходы различаются как задачами, так и методами оперативного управления портфелем.

Пассивный подход к управлению портфелем основан на принципе "следования в фарватере рынка". Практическая реализация этого принципа означает, что реструктуризация портфеля финансовых инвестиций должна четко отражать тенденции конъюнктуры фондового рынка как по общему объему (на основе общерыночных индексов динамики), так и по составу обращающихся на нем ценных бумаг. Иными словами, динамика портфеля финансовых инвестиций предприятия в миниатюре должна копировать динамику фондового рынка в целом. Основное внимание при пассивном подходе к управлению портфелем уделяется обеспечению его реструктуризации по видам ценных бумаг, и глубокой диверсификации с целью снижения уровня портфельного риска. Приверженцы этого подхода считают, что эффективность портфеля на 90% обеспечивается структурой видов финансовых инструментов и лишь на 10% _ конкретными их разновидностями в рамках отдельных видов. В наибольшей степени пассивный подход отражает менталитет формирования консервативного типа портфеля.

Активный подход к управлению портфелем основан на принципе "опережения рынка". Практическая реализация этого принципа означает, что реструктуризация портфеля финансовых инвестиций должна основываться на прогнозных расчетах рыночной конъюнктуры, а не отражать текущую ее динамику. Для этого подхода характерна индивидуализированная оценка предстоящей рыночной стоимости финансовых инструментов инвестирования с последующим включением в состав реструктурируемого портфеля недооцененных в текущем периоде ценных бумаг. Активный подход предполагает также глубокую индивидуализацию методов прогнозирования конъюнктуры фондового рынка, основанного преимущественно на фундаментальном его анализе. В наибольшей степени активный подход к управлению портфелем отражает менталитет агрессивного его формирования.

Выбор принципиального подхода к оперативной реструктуризации портфеля финансовых инвестиций определяет систему методов ее осуществления на предприятии.

4. Реструктуризация портфеля по основным видам финансовых инструментов инвестирования. Такая реструктуризация осуществляется двумя различными методами в зависимости от избранного принципиального подхода к оперативному управлению портфелем. Основу этих методов составляет установление постоянного (фиксированного) или переменного (гибкого) соотношения спекулятивной и консервативной частей портфеля финансовых инвестиций.

При постоянном (фиксированном) соотношении спекулятивной и консервативной частей портфеля его реструктуризация по основным видам финансовых инструментов всегда должна быть направлена на обеспечение первоначальных целевых параметров его формирования. В зависимости от типа формируемого портфеля инвестор устанавливает постоянное соотношение спекулятивной и консервативной его частей, характеризуемое определенными видами финансовых инструментов инвестирования. Эти значения могут варьировать лишь в небольшом диапазоне в пределах установленных лимитов. При достижении этих лимитов проводятся операции по реструктуризации видов финансовых инструментов. Так, если сверх лимита возросла стоимость спекулятивных видов ценных бумаг, часть из них реализуется с параллельным приобретением ценных бумаг консервативных видов. Реструктуризация портфеля на основе метода постоянного соотношения отдельных видов финансовых инструментов отражает философию пассивного подхода к его управлению.

При переменном (гибком) соотношении спекулятивной и консервативной частей портфеля инвестор постоянно варьирует состав видов ценных бумаг с учетом прогнозируемой динамики их рыночной стоимости. Если результаты прогноза показывают более благоприятную динамику рыночной стоимости финансовых инструментов спекулятивной части портфеля, их доля увеличивается при соответствующем снижении удельного веса финансовых инструментов консервативной его части. И, наоборот, — при прогнозируемой неблагоприятной динамике рыночной стоимости финансовых инструментов спекулятивной части портфеля их доля соответственно снижается. Подчинение реструктуризации портфеля прогнозируемой динамике рыночной стоимости спекулятивных видов финансовых инструментов отражает философию активного подхода к его управлению.